智通财经APP获悉,上海证券发布2022年纺织行业投资策略研报称,纺织制造加工后疫情时代重新崛起疫情反复,上游棉花、短纤等原材料价格扰动不改行业重回正轨发展。全球制造业分工新常态背景下,纺织制造业的规模化布局与供应链优势,叠加下游优质客户集中化趋势形成的先发优势,业绩有望实现稳健复苏。关注海内外规模化布局、供应链优势显著的全球纺织制造商华利集团(300979.SZ)、申洲国际(02313)。

上海证券主要观点如下:

回顾:疫情及上游原材料价格扰动不改行业重回正规

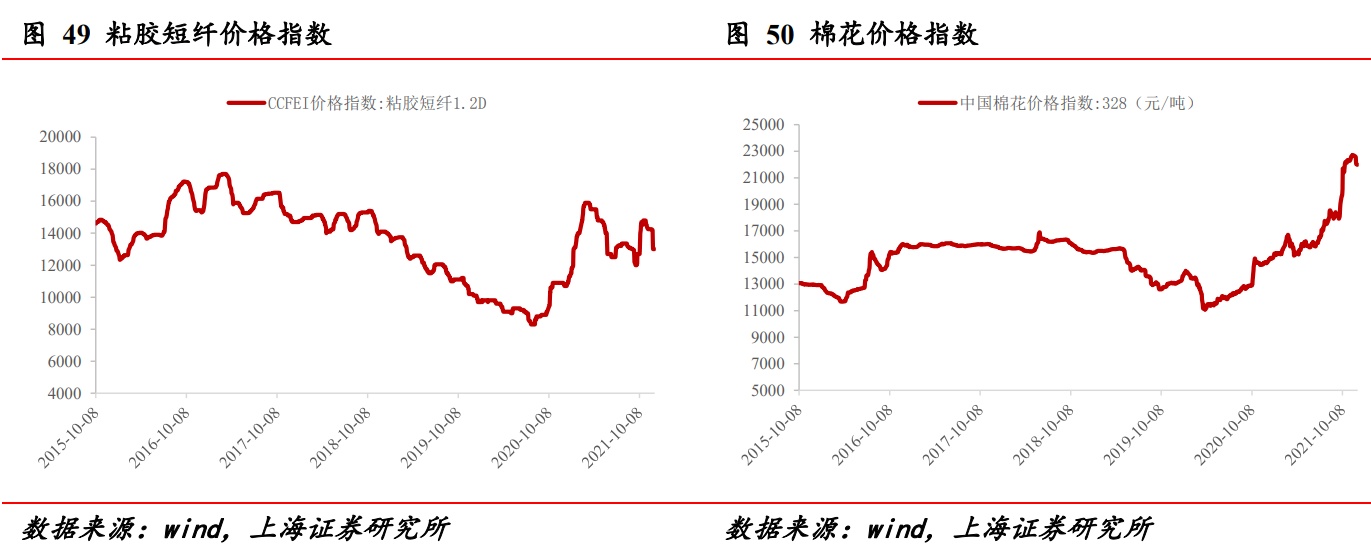

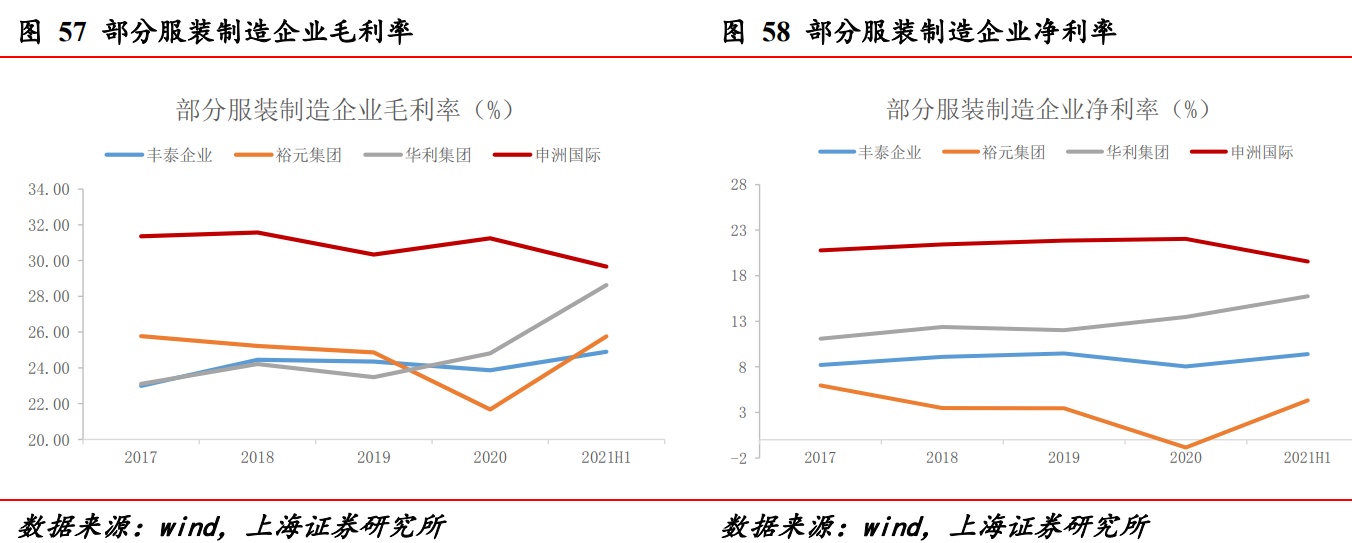

服装加工主要原材料粘胶短纤和棉花价格受疫情及供给端因素影响较为明显,其中棉花价格上升的趋势仍较为显著。终端零售品牌受多因素影响增长放缓乃至下降,下游订单缩量一定程度上向上游传导。2020年各企业应收账款和存货周转率均都有所下降,品牌服装销售受疫情影响导致存货积压,中游服装制造商的货款结算变慢。

展望:全球制造业分工新常态背景下,看中游纺织制造业,业绩或将持续稳定的增长

看好强客户绑定和成本优势的龙头纺织制造企业。鞋履制造加工企业多以绑定下游客户为主要商业模式。以华利集体为例,其主要客户为Nike、VF、Deckers、Puma和Columbia,根据欧睿国际的统计,2020年Nike在中国运动鞋服行业的市占率高达25.6%。NIKE前5大供应商占比同样有所提高,从2015年的39%增加到2020年的51%,增长幅度明显。头部品牌对供应商选择要求较高,随着集中度的不断提升,头部供应商具有先发优势。

东南亚产能布局是降本增效的重要一环,看好规模大型企业的先发优势。

国内纺织制造产能持续向东南亚转移,主要原因是人口红利期进入尾声。根据欧睿国际统计,中国制造业的每小时工资从2011年的2.2美元/小时上升至2020年6.1美元/小时,远高于柬埔寨和越南地区。

国内多个纺织制造加工企业已经布局东南亚,根据公司年报显示,申洲国际的产能布局在越南和柬埔寨;裕元集团的产能在孟加拉、缅甸、柬埔寨、越南、印尼;华利集团的产能基本在越南、缅甸和印尼,在越南的扩建工程和印尼的产能新项目也在陆续开工建造。另一方面,申洲国际公告披露,其中国大陆的员工人数在总人数中的占比逐渐下降,从2016年的近70%下降到2020年的50%左右,而越南和柬埔寨的员工人数占比持续增加,柬埔寨员工人数从14.91%上升到17.01%,越南员工人数从15.93%上升到32.26%,截止至2020年东南亚员工人数的占比接近50%,预计到2022年,东南亚员工人数能达到60%。

关注标的:

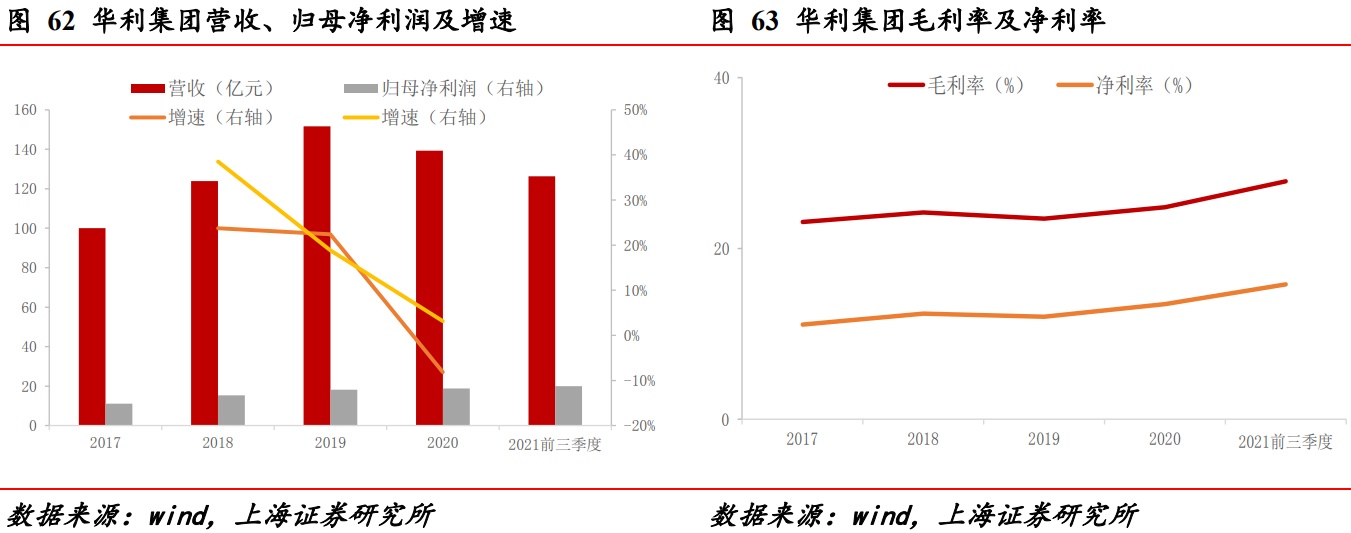

华利集团:为全球运动鞋履代工制造商,具有较强的开发设计能力,供货和快速订单响应能力,能对下游品牌商的开发工作形成支持,公司主要客户包括NIKE、VF、Puma、Columbia等国际知名运动品牌。公司积极优化产能,在东南亚布局新产能,海内外规模化布局强化供应链优势;公司不断强化新品设计能力,积极推进新品牌新客户开发合作,2021H1取得NewBalance订单并完成Asics出货。

申洲国际:为全球针织制造一体化龙头之一,主要产品为针织运动类产品包括运动用品及服装,主要客户以NIKE、ADIDAS、PUMA与UNIQUE为代表的国际知名品牌商。近年来,公司优化供应链的跨国布局,确保供应链的供应稳定以及对客户需求的快速响应;公司进一步发力新运动类产品的开发,满足对客户的服务能力,进一步提升公司整体竞争力并持续提升市场份额。

风险提示:市场份额竞争超预期,新进入品牌抢占市场,价格战持续拉低行业利润空间,并造成行业内品牌提价困难,;终端消费市场持续疲软,零售复苏不及预期,服装零售企业面临业绩困扰;全球疫情反复影响原材料供应端,价格波动超预期,服装加工企业向下游传导原材料涨价压力困难;直播电商平台费用提升速度超预期,主播议价能力持续增强,品牌商利润空间下降。

本文编选自上海证券2022年纺织行业投资策略研报,分析师:彭毅、夏明达,智通财经编辑:丁婷。