随着光电子技术应用市场的不断开发,光电子逐步发展形成了光电子产业的概念,并逐步成为各个国家竞相发展的热点。现如今,光电子器件已经成为与集成电路(IC)、分立器件、传感器相并列的四大半导体细分产业之一。

一言以蔽之,光电子产业亦是国内科技企业想要突破国外垄断“封锁线”的一道不容忽视的关卡。

值得一提的是,近日,一家专注于光通信器件产品的公司在众多科创板IPO公司中现身。智通财经APP了解到,该公司名为桂林光隆科技集团股份有限公司(简称“光隆科技”),于12月15日)科创板IPO获得上交所受理,保荐人为申万宏源证券。

据悉,成立于2001年的光隆科技,是一家光通信器件专业制造商,曾于2016年5月在新三板挂牌,但于2020年3月终止挂牌。其主营业务为光芯片系列、无源光器件与子系统产品的研发、生产与销售,客户则覆盖中际旭创、光迅科技、四川九洲、海信宽带、新易盛、华工正源等多家光器件及光模块龙头企业,以及华为、中兴、烽火等大型通信系统设备厂商。

俗话说的好,一叶而知秋,见微而知著,因此不妨透过这一家公司,来看来看国内光电子产业究竟走到哪一步了,企业的真实质地又如何?

国产替代进行时,光通信产业迎政策“东风”

前文已经提到光隆科技是一家光通信器件专业制造企业,从应用领域来看,其隶属于光通信产业。

而说起这一行业,有一大利好要素值得单独拎出来说说——即来自于国家政策的大力支持。

众所周知,在中美贸易摩擦,5G产业竞争等多番高科技技术的较量下,我国已经逐步意识到国产芯片“崛起”的重要性。基于这一发展背景,为了提高和增强我国光电子企业的技术与产品竞争力,保障新一代信息技术发展,国家及相关部门出台了多项产业支持政策。

据悉,无论是国家发改委的“十四五”发展规划,还是工业和信息化部制定的《基础电子元器件产业发展行动计划(2021-2023)》等指导文件,均从国家战略高度支持我国光电子产业与技术发展作为重要工作,并鼓励国内企业抢抓5G通信、大数据与云计算、工业互联网、人工智能等下游应用市场的发展契机,努力提升高速光通信关键器件和芯片自主技术,加快国产化替代进程。

尤其是光电子产业技术发展路线图,还明确了光芯片和光器件2018-2022年的五年发展目标,提出要由国家整合国内的产学研融资源,确保“到2022年国内中低端光电子芯片的国产化率超过60%,高端光电子芯片国产化率突破20%,国内光电子器件企业要占据全球光通信器件市场份额的30%以上”的目标达成,为我国光电子产业的发展指明了方向。

在此政策背景的利好下,我国光电子产业迎来较大的发展机遇也是显而易见的事。

而细分到光隆科技产品的应用领域上,我们或许可以窥出更多关于市场增量的东西。

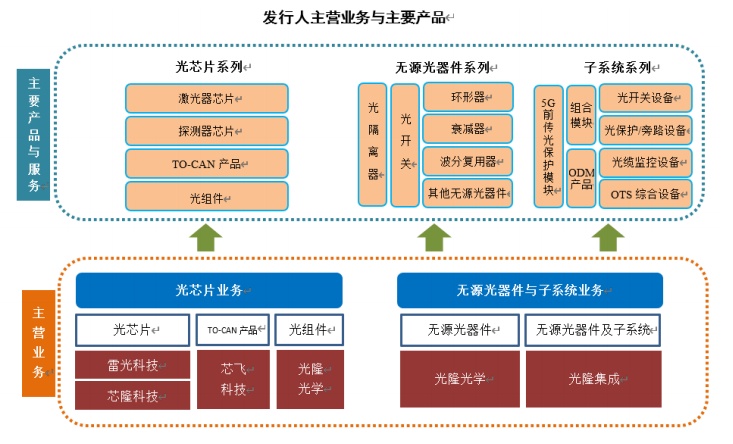

据了解,光隆科技主营业务主要分为光芯片系列、无源光器件和子系统三大类。其中,光芯片涵盖激光器芯片、探测器芯片、 TO-CAN产品等;无源光器件则包括光隔离器、光开关等产品,子系统系列则主要包括光开关设备、5G前传光保护模块等产品,而上述这些产品们主要应用于5G网络、光纤到户、数据中心、网络安全、工业应用、激光传感等领域。

(数据来源:光隆科技招股书)

就拿5G这一应用领域来说,根据C&C预测,未来几年是5G基站建设的高峰期,全球移动运营商的资本开支将持续增长,2021年、2022年及2023年全球移动运营商用于5G部署的资本开支将分别达到760亿美元、800亿美元和880亿美元,2019~2023年五年间复合增长率将高达36.03%。

由于全球及国内5G网络的规模化部署将直接带来对无线承载网设备及光通信器件的大规模需求,因此也将利好我国光通信产业的赶超发展。

再看数据中心这一应用领域,据Omdia预测,2020至2024年全球数据中心资本开支年复合增速将达15.7%。数据中心内光收发模块将向400G演进,至2025年全球数据中心400G光模块规模将达45亿美元,未来数据中心光模块将向800G及更高速率和光电共同封装(CPO)等演进。

而由于数据中心是光通信产业的重要应用市场之一,其核心设备为服务器及网络交换设备,国家级别的数据中心建设亦将同5G基站建设建设一样,将催生出大规模的光通信设备及电子器件的市场需求。

基于上述种种,不难看出,在政策和技术的双重利好下,目前光隆科技所处的赛道发展空间是十分可期的,未来或将呈现出令人意想不到的高增长态势。

2020年营收仅2.73亿元,规模“小而不美”

从核心财务数据的表现来看,虽然光隆科技所处行业前景可期,但起其目前的基本面并不“美丽”。

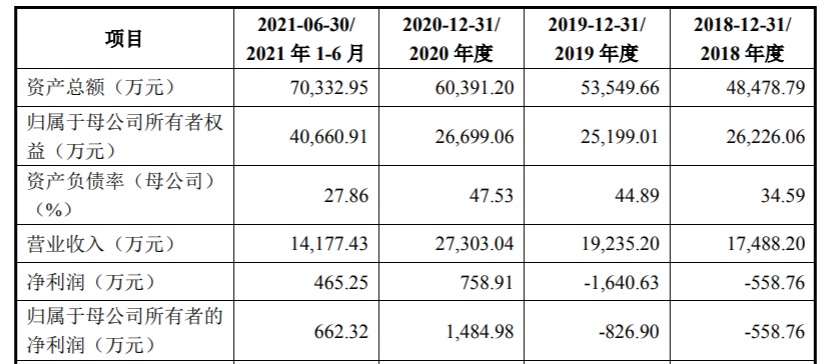

营收方面,2018年至2021年上半年,该公司实现营收分别为1.75亿元、1.92亿元、2.73亿元、1.42亿元,营收逐年增长但规模仍比较小。净利润方面,同期其实现净利润分别为-558.76万元、-826.90万元、1484.98万元、662.32万元,整体表现较为波动,近一两年才呈上涨趋势。

(数据来源:光隆科技招股书)

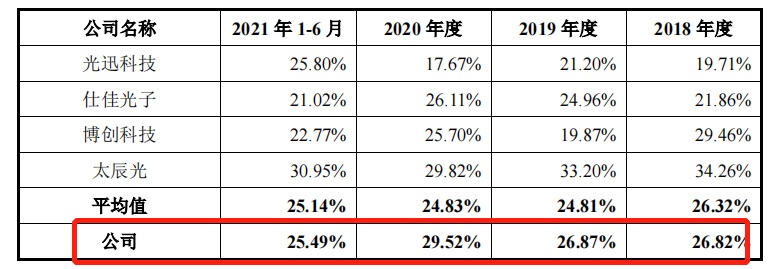

毛利率方面,虽然该公司的毛利率水平整体高于同行业可比上市公司的平均值,但不超过30%这一水平线的表现尚未体现科技企业“高毛利率”的发展优势:据招股书数据显示,2018年至2021年上半年,该公司毛利率分别为26.82%、26.87%、29.52%、25.49%,而行业平均值则分别为26.32%、24.81%、24.83%、25.14%。

(数据来源:光隆科技招股书)

除此之外,由于营收及净利规模较小,该公司的现金流也并不是十分充裕。据招股书数据显示,2018年至2021年上半年,该公司期末现金及现金等价余额分别为4014.64万元、4328.67万元、1599.61万元、6208.12万元。

从上述核心财务数据的表现来看,不难发现,光隆科技的确处于规模较小的发展状态中。而这一点,该公司似乎也认识到了,其在招股书中表示,公司在设立后相对较长的时间内主要专注于产品单价相对较低的光开关等产品,与同行业企业主要生产经营光模块等单价较高产品相比,在规模方面相对较弱。

而除了规模较小之外,深究招股书之下,光隆科技似乎还需要警惕应收账款过高及存货过高等经营风险。

具体而言,2018年至2021年上半年,该公司应收票据、应收账款及应收款项融资净额分别为9817.49万元、9794.44万元、1.53亿元、1.69亿元,占营业收入的比例分别为56.14%、50.92%、56.11%和119.38%,占营业收入的比例较高。如此高的应收账款,一旦该公司不能有效提高应收票据及应收账款管理水平及保证回款进度,将有可能出现应收票据及应收账款持续增加、回款不及时甚至坏账的情形,从而对公司经营成果造成不利影响。

而存货方面,报告期内,该公司公司存货账面价值分别为10,348.25万元、7107.81万元、9,987.15万元及11,305.13万元,占净资产的比例分别为39.46%、27.27%、37.21%和27.84%。

如此存货水平下,若客户单方面取消订单,可能导致该公司存货的可变现净值低于成本,对公司的经营业绩产生不利影响。

综上所述,不难看出,虽然身处于潜力爆表的光通信行业,但规模“小而不美”的光隆科技仍存有较大的发展压力,而此次冲刺科创板IPO或许便是其“解压”的一大方式。

据悉,该公司此次募集的7.53亿元主要用于光芯片半导体全制程工艺产线建设项目、子系统与光学器件生产建设项目以及补充流动资金。一旦其上市成功,其或将通过这一笔募集资进一步提高其核心竞争力。