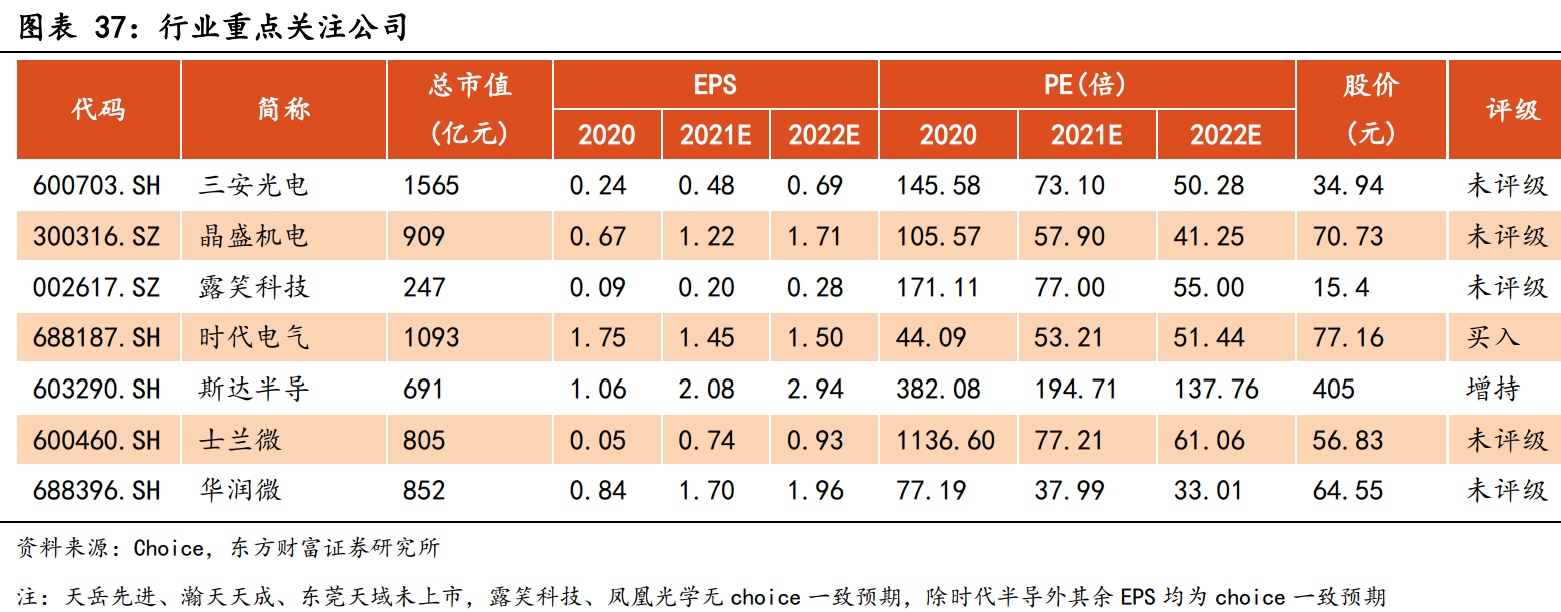

智通财经APP获悉,东方财富发布研究报告程,Si由于储量丰富、技术成熟、成本低等特性,是引用最为广泛的半导体材料,与Si相较,SiC禁带宽度更大,热导率、击穿电场强度更高,在高频、高温、高压等应用场景具有优势,其中新能源汽车是SiC市场规模增长的主要推动力,光伏储能也为重要应用领域之一。供给方面目前面临产能不足的问题,需要产能扩张及衬底尺寸扩大满足供需缺口,市场目前处于成长期,且仍旧由美日欧企业主导,各家巨头通过长协订单等方式锁定产能,多维度抢占SiC市场。SiC作为功率器件行业皇冠上的明珠,发展正当时,建议关注全产业布局公司三安光电(600703.SH),衬底制造公司天岳先进、晶盛机电(300316.SZ)、露笑科技(002617.SZ)、东尼电子(603595.SH),外延公司凤凰光学(600071.SH)、瀚天天成、东莞天域,器件制造公司时代电气(688187.SH)、斯达半导(603290.SH)、士兰微(600460.SH)、华润微(688396.SH)等。

东方财富证券主要观点如下:

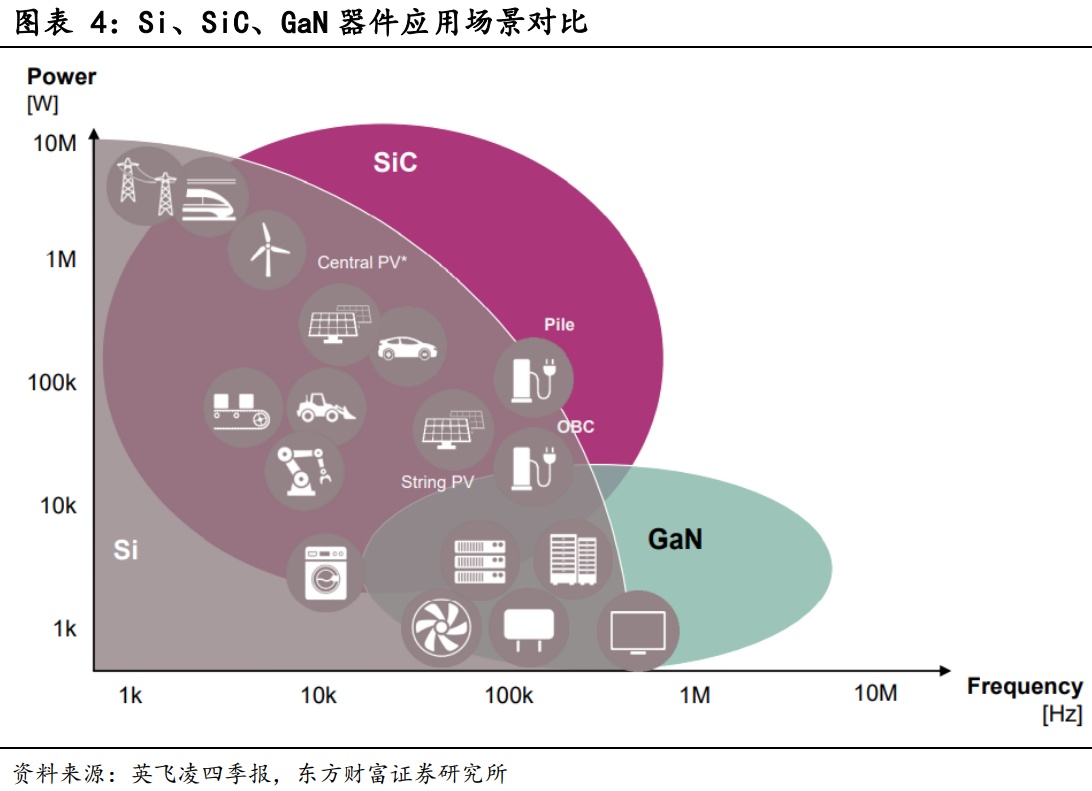

SiC高性能材料,适用于高压、高频场景。

与Si相交,SiC禁带宽度更大,热导率、击穿电厂强度更高,在高压高频等应用场景具有优势。与SI器件相较,SiC器件的特性有1)耐高温,SiC器件的极限工作温度为600℃以上,Si器件不能超过300℃。2)易散热,SiC材料的热导率是Si的2-3倍,因此SiC器件对散热设计的要求更低。3)低损耗,相同规格下,SiCMOS的总能量损耗较SiIGBT降低70%。4)可实现更高的工作频率。因此SiC器件适用于高频率开关、650V-3.3kV高压场景,目前制约SiC大规模应用的因素是价格,该行预计随着上游衬底产能逐步释放,良率提高,价格或将逐步降低。

SiC市场进入风口期。

根据Yole数据,全球SiC功率器件市场规模将从2019年的5.4亿美元增加至2025年的25.6亿美元,CAGR为30%,根据CASAResearch数据,2020-2025年中国SiC、GaN电力电子器件市场规模CAGR为45%,新能源汽车和光伏储能是SiC功率器件增长的主要推动力。补能焦虑是新能源汽车阿喀琉斯之踵,汽车800V高压平台技术逐渐冒尖,使用SiC的新能源汽车系统成本或与使用Si器件成本相差不大,因此该行认为汽车高压平台涌现促进SiC器件渗透率提升。此外SiC器件能够促进能源高效转换,在光伏储能领域也起着至关重要作用,CASA预计至2025年光伏逆变器中SiC器件占比将提升至50%。

产能扩张+衬底尺寸扩大是未来的趋势。

SiC晶圆制造难度较大,全球SiC晶圆供给紧张,美国在SiC晶圆市占率较高,该行认为主因发达国家较早布局SiC晶圆片。各国纷纷布局SiC产业,通过产能扩张和扩大衬底尺寸缓解产能紧平衡的状态,中国也在加大投资力度缩小与国外差距。中国与全球在SiC产业的差距表现有:1)衬底:目前全球SiC衬底从6吋向8吋逐渐演变,中国SiC商业化衬底以4吋为主,正在逐步向6吋过渡。2)外延:全球6吋SiC外延已商业化,且研制出8吋产品,而国内基本实现4-6吋外延供给。3)器件:全球SiC器件电流和电压设计大于中国,全球量产SiC二极管电压分布在600V-3300V,电流覆盖2A-100A,SiC晶体管量产产品击穿电压主要分布在650V-1700V,导通电流超过100A,推出的SiCMOS最高导通电流和击穿电压分别为140A和6500V,而中国二极管覆盖电压为650V-1700V,电流达到50A,SiCMOS电压覆盖650V、1200V和1700V。

SiC行业技术壁垒较高。

SiC衬底成本在SiC器件制造成本中占比较高,目前PVT为主流晶体生长法,工艺难点包括1)生长环境苛刻,黑匣子操作难以控制;2)生长速度慢,晶体尺寸扩大难;3)SiC存在加工困难、制造效率低、制造成本高等问题。在器件制造过程中,主要挑战在于设备和工艺以及材料的选择和供应。

风险提示:SiC工艺难度大,研发不及预期;衬底成本降低不及预期,或影响SiC渗透率;产能扩张不及预期。

本文编选自东方财富研究报告,分析师:刘溢,智通财经编辑:丁婷。