财务概述(藤田敦):

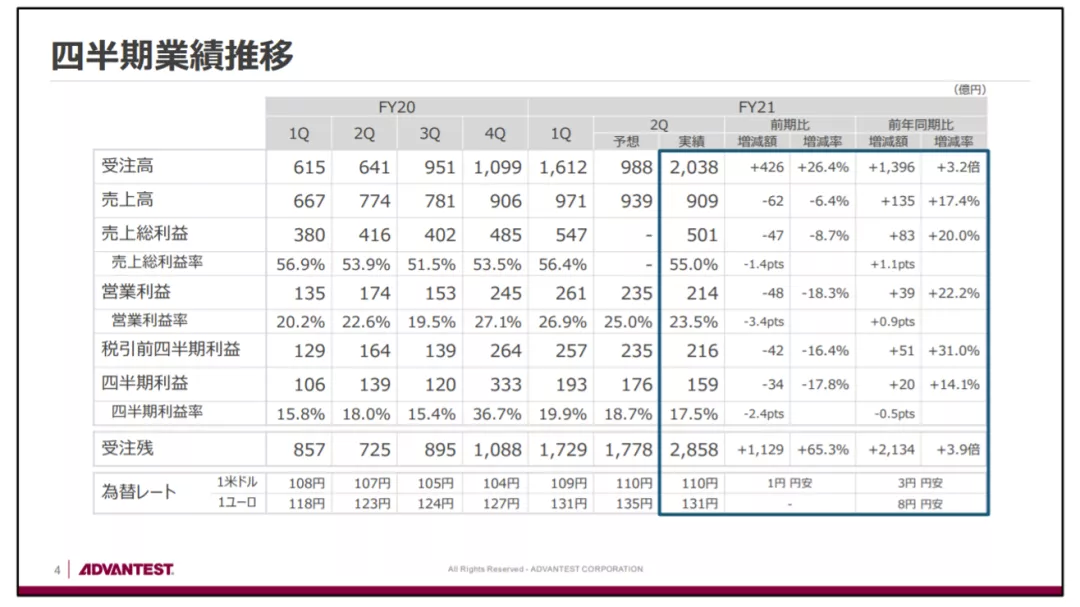

Q2订单情况概述,尽管我们在Q1的时候给出了预计Q2的订单将比Q1减少的指引,其理由是出于对Q1订单快速增长的反弹。然而,随着半导体不断提高性能和复杂性,行业对未来扩展测试能力的需求增加了。我们看到客户投资测试设备的动机更加强烈,主要是针对前沿(leading edge)产品。此外,随着全球半导体短缺持续,作为对各种成熟(trailingedge)半导体的积极扩产投资的一部分,芯片制造商也在积极下单。因此,第二季度的订单显着增加了。由于 COVID-19 的影响导致物流困难,营收比我们7月宣布的Q2预测值低了30亿日元。由于持续的高需求环境,我们连续四个季度实现了创纪录的季度订单。仅Q2的订单就相当于我们21财年全年的营收。

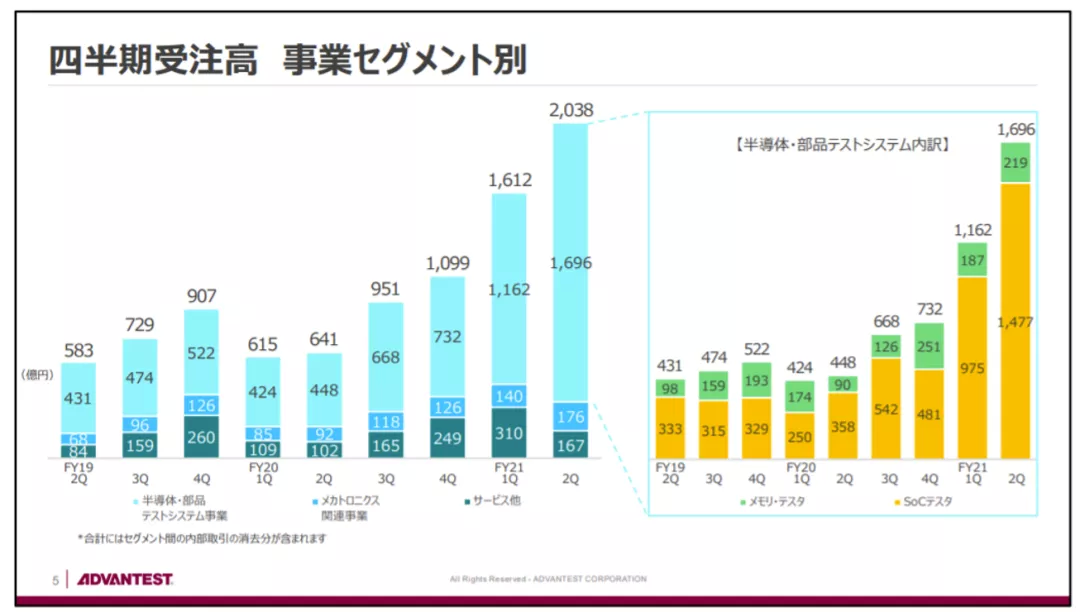

Q2订单(2,038亿元)的拆分,半导体测试设备业务中的订单金额为1,696亿日元,环比增46%。其中SoC测试设备的订单再次攀升,增涨了 502亿日元,达到1,477亿日元。智能手机的核心部件应用处理器(APU)等高端SoC的订单以及高性能计算机(HPC)的订单推动了其增长。对用于汽车、工业设备和消费电子产品的成熟设备也表现出了强劲的增长。内存测试设备订单为 219亿日元,环比增32亿日元。除了DRAM订单外,闪存订单也有所增加。机电系统(mechatronics systems)业务中,订单为176亿日元,环比增25.3%。随着测试订单的激增,设备、接口和测试处理程序的订单也很强劲。EUV相关纳米技术的订单也有所增加。服务和其他(Services and Others)业务中,订单为167亿日元,环比下降46.4%。由于上一季度收到的大量订单,系统级测试(System level test)订单有所下降。

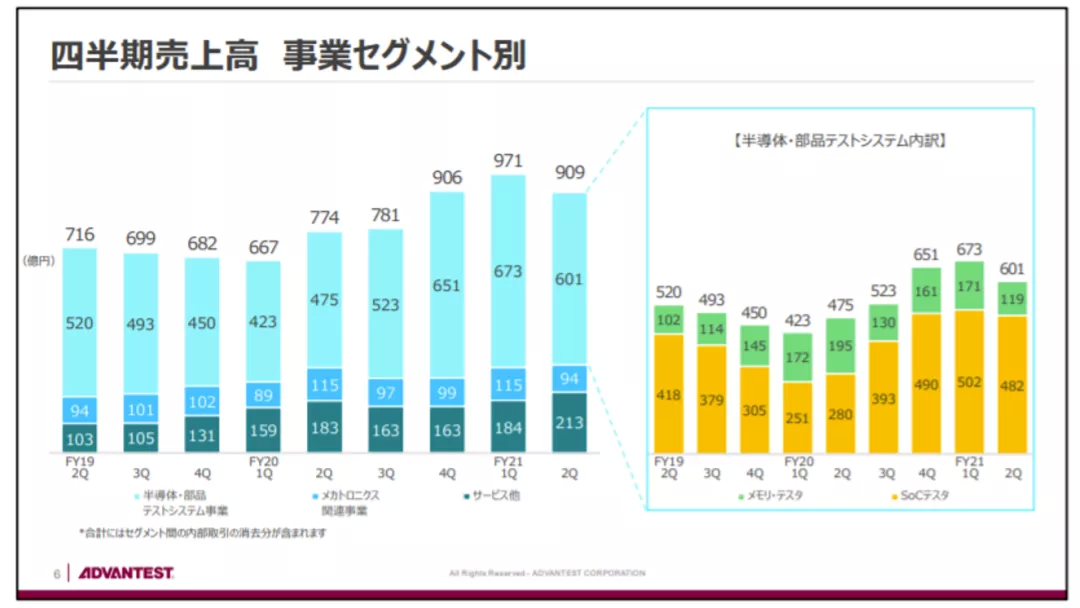

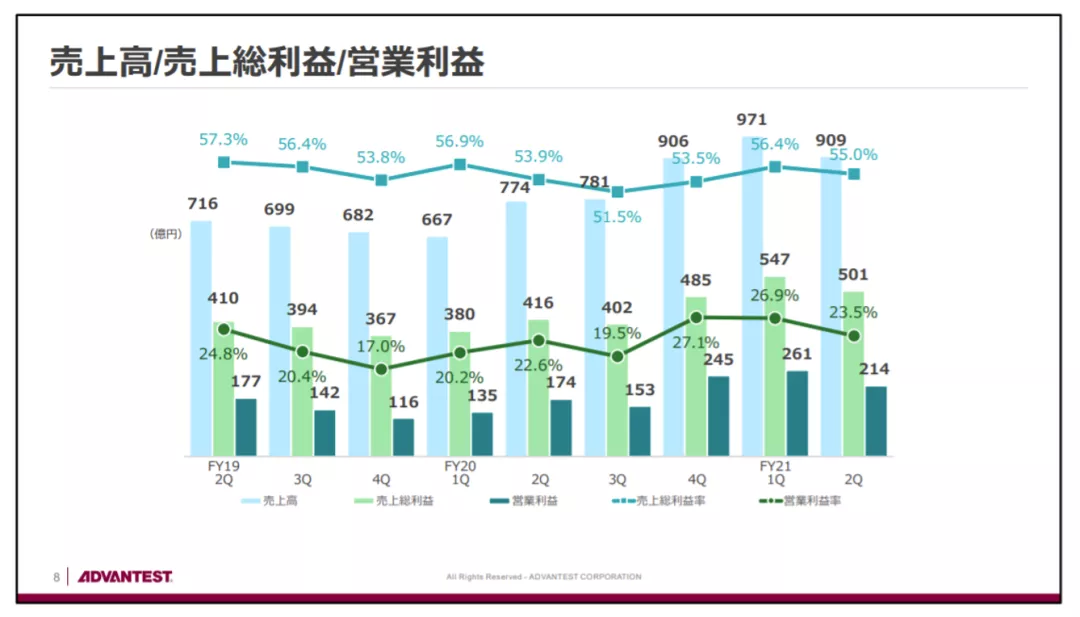

Q2半导体测试设备业务营收(909亿日元)细节拆分,我们连续第三个季度实现了超过900亿日元的营收。半导体测试设备,营收601亿日元,环比下降了10.8%。其中,SoC测试设备营收为482亿日元,内存测试设备营收为119亿日元。由于物流的中断,一些SoC测试设备无法交付。内存测试设备的营收也较上一季度有所下降,这与预期相符。机电系统(mechatronics systems)的营收为94亿日元,环比下降17.3%。测试处理机和设备接口的营收随着内存测试设备的营收下降而下降。服务和其他(Services and Others),,营收为213亿日元,环比增16.5%。针对高端 SoC,系统级(systemlevel)测试产品销售稳步增长。

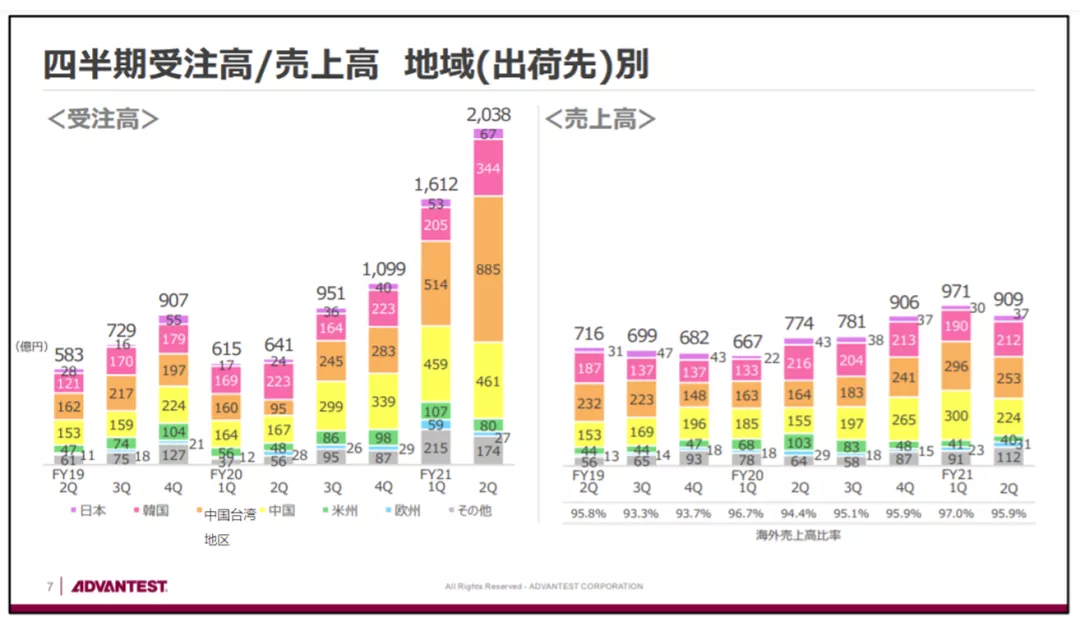

按地区来看订单,中国台湾地区延续了Q1的趋势,高端SoC的订单的增长基于智能手机和HPC相关产品的显着增加。中国地区与Q1一样,由于客户投资动力强劲,SoC测试设备和内存测试设备的订单继续保持高位。在韩国地区,我们收到了有关各种智能手机相关半导体的积极询问。按地区来看营收,如不考虑物流等临时因素造成的滞后,区域细分总体符合预期。随着订单急剧增加,我们供应链的某些部分无法完全跟上需求的步伐。

Q2的毛利率为55%。尽管营收低于我们7月份的预测,但我们的毛利率总体符合预期。SG&A费用为287亿日元。营业利润达到 214亿日元,营业利润率23.5%。

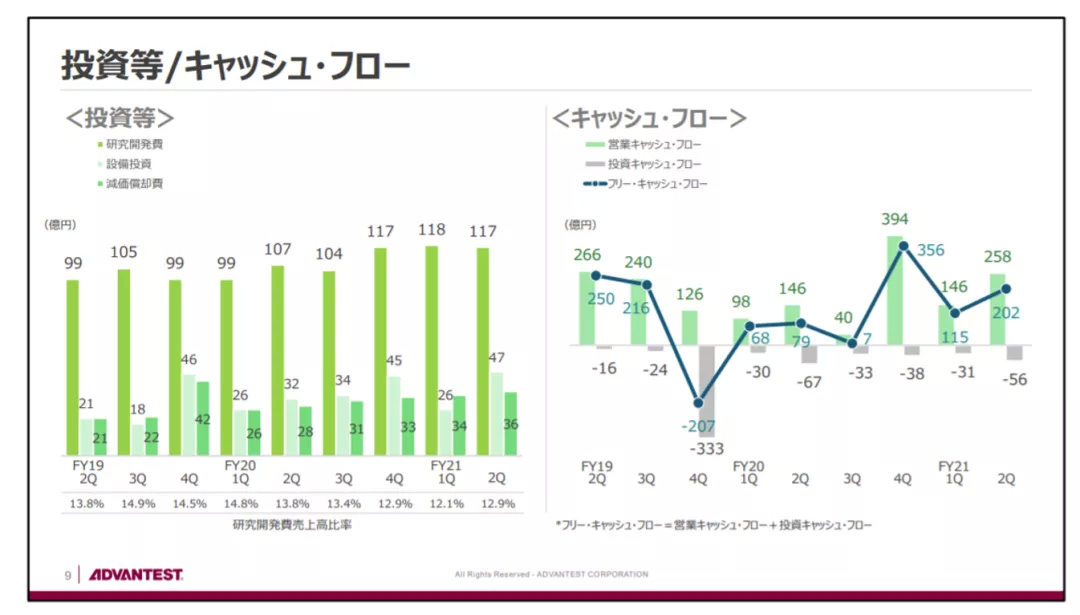

Q2的研发费用为117亿日元,占营收比例为12.9%。资本支出为47亿日元。我们的系统级测试业绩一直表现良好,我们已开始在美国扩大产能以跟上需求的持续增长。折旧和摊销是36亿日元。关于Q2的现金流,自由现金流为 202亿日元。

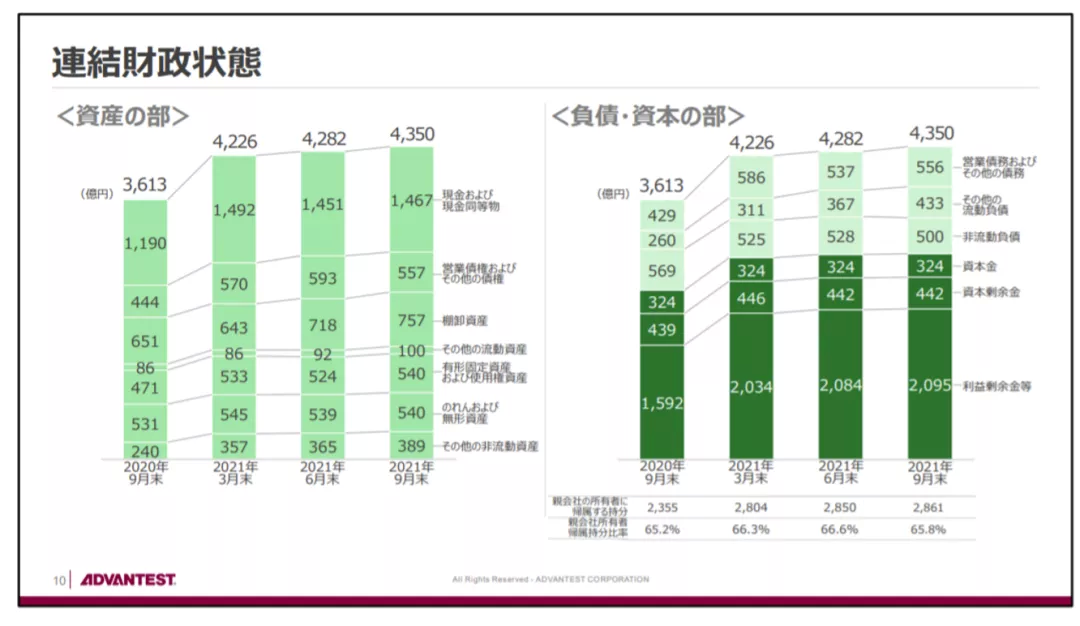

关于资产负债表,总资产为4,350亿日元。现金和现金等价物为1,467亿日元,归属于母公司所有者的权益为2,861亿日元,占总股份比率为65.8%,环比下降了0.8 个百分点。到9月底,以178亿日元回购了180万普通股,相对于我们的1000万股上限计划的18%和我们700亿日元上限计划的25%。

市场概述(吉田义明):

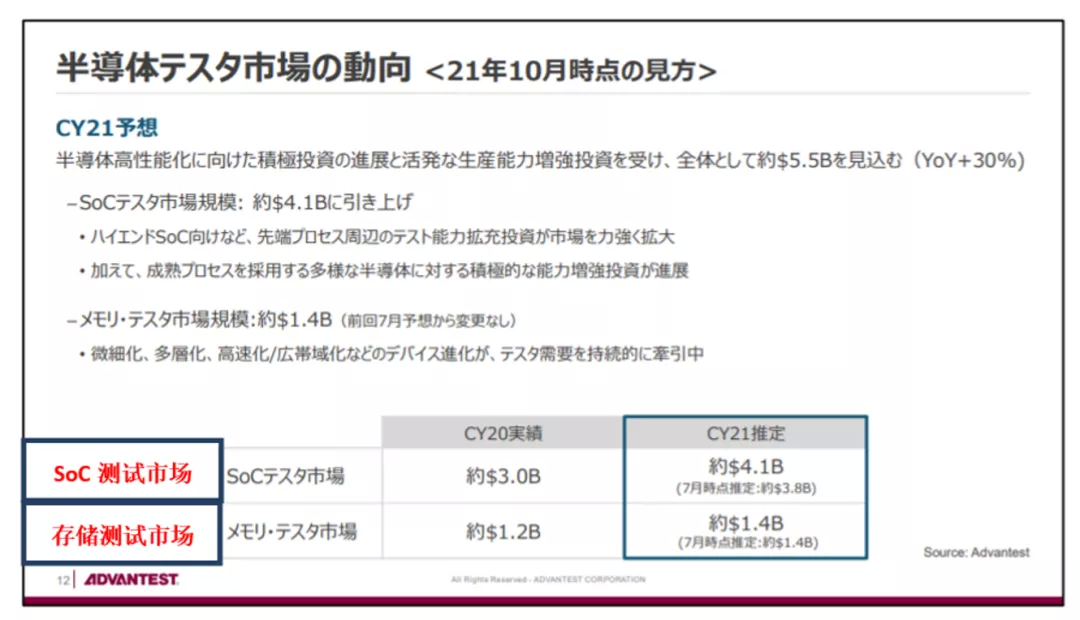

各测试设备市场预期概述,2021年,随着终端需求的增长和更高的产品性能,芯片制造商正积极投资于半导体的性能改进和产能扩张,以解决全球半导体短缺问题。半导体测试设备市场预计将同比增长约30%,达到55亿美元。我们预计 2021年的SoC 测试设备市场将增长约3亿美元,达到41亿美元,同比增37%,其增长主要反映了对前沿工艺需求的不断增长。我们对内存测试设备市场的展望保持不变,约14亿美元,同比增17%。关于我们对 2022的市场预测,我们无法给出准确的数字。但目前严重的半导体短缺问题没有任何会很快得到解决的迹象,强劲的半导体需求将持续下去。此外,对于半导体性能的提升,这是Q2大量测试设备订单的驱动因素。综上所述,我们认为目前良好的市场环境将持续,测试设备需求大幅下降的可能性不大。同时,我们意识到需要付出更大的努力来解决半导体短缺相关的采购问题,因为我们还在测试设备中使用了大量的半导体。

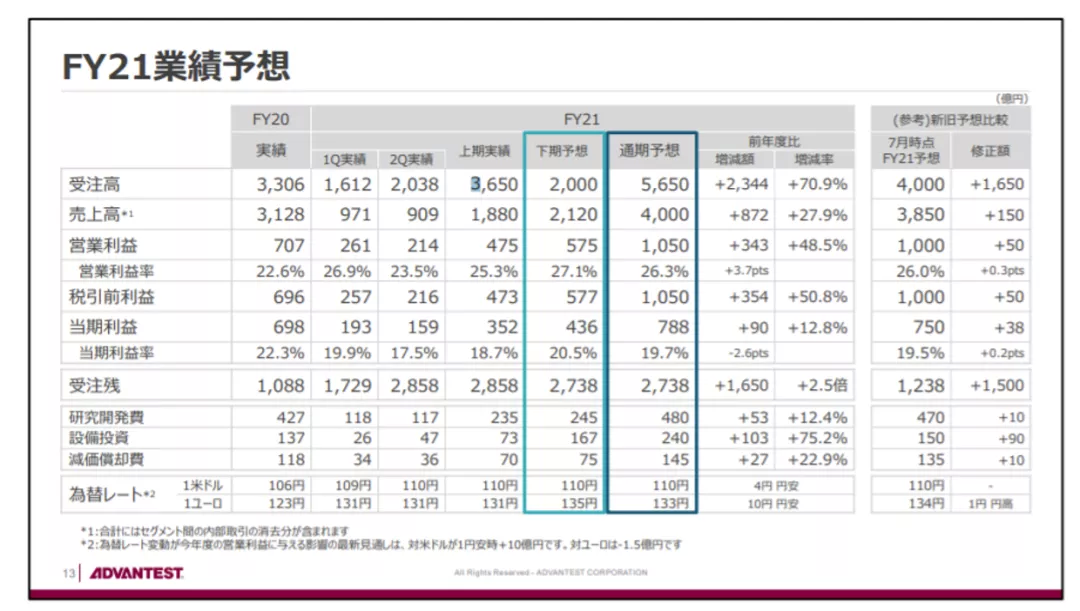

2021财年预测,根据上半年业绩和未来展望,我们将全年预测上调至订单5650 亿日元、营收4000亿日元、营业利润1050亿日元、税前利润1050亿日元,净利润为788亿日元。受上半年订单大幅增加影响,预计订单将下降。然而,持续的半导体性能提升环境下,对半导体测试的需求正在提高。因此,我们预计下半年订单将继续呈积极趋势。我们将尽最大努力确保所需的零件(供应链),以避免在强劲的需求下错失了盈利的机会。全年毛利率预计在55%-56%。下半年零部件价格上涨的影响在我们的预期中,毛利率将保持在55%的水平。该预测基于汇率假设:110日元兑美元和 135日元兑欧元。对汇率波动对全年营业收入影响的最新预测是,兑美元正10亿日元,兑欧元-1.5亿日元。

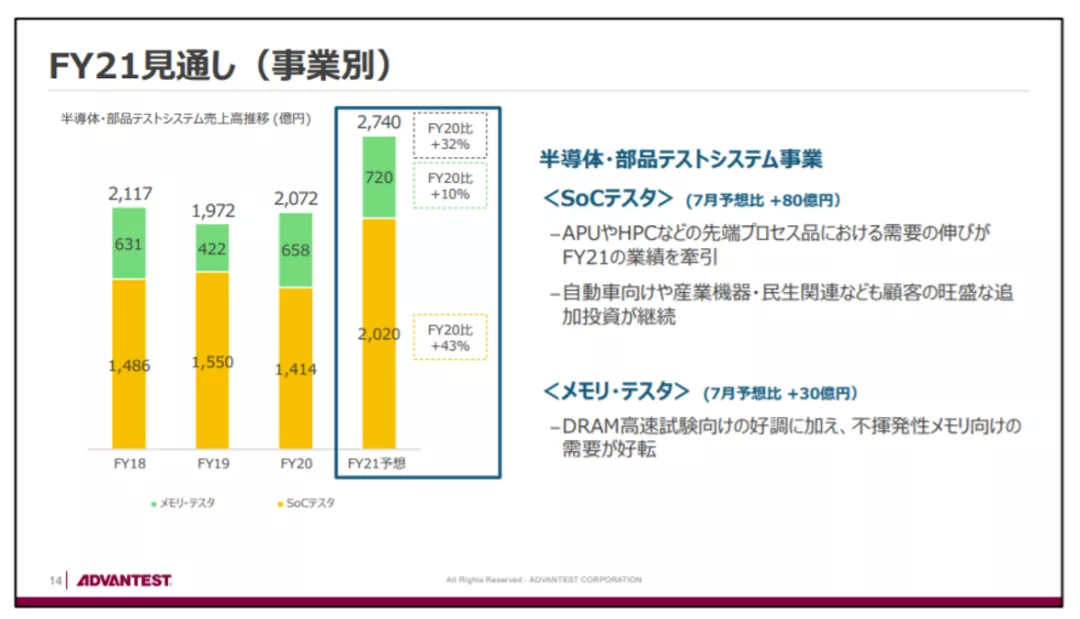

按各业务预测,首先,半导体测试设备营收将在7月份的预测值基础上增加80亿日元。由于迁移到更小的节点导致APU、HPC设备等的复杂性增加,对测试设备的需求持续强劲。此外,由于全球半导体短缺,我们预计汽车,工业和消费电子对测试设备的需求将持续增长。我们将2021年全年内存测试设备的营收在7月份的预测基础上增加30亿日元,达到720亿日元。除了DRAM,非易失性存储器的需求也超预期。

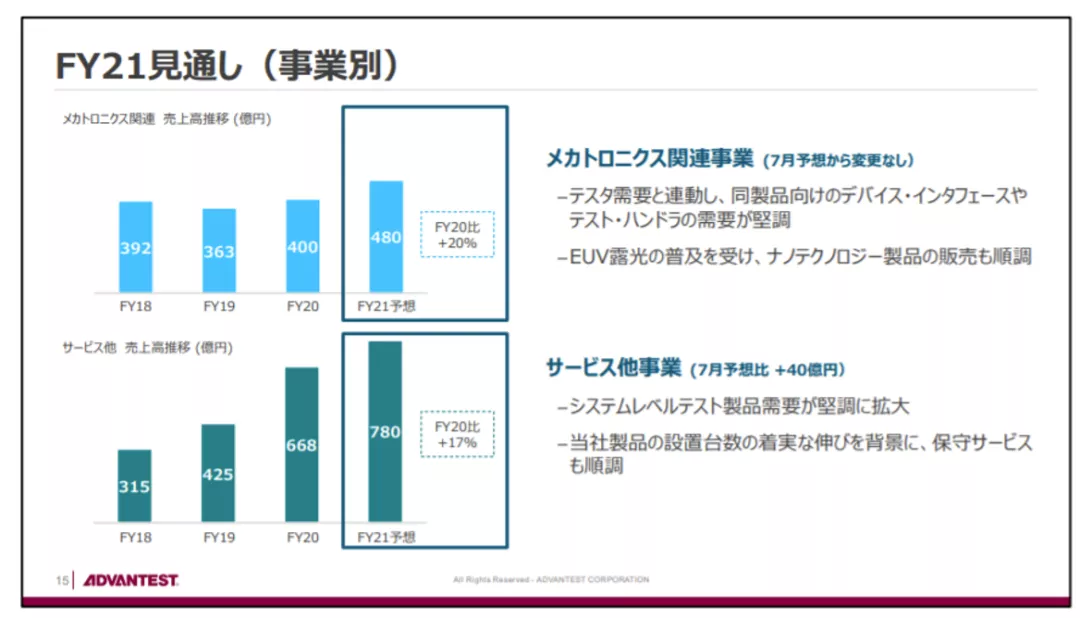

机电系统(mechatronics systems)和服务和其他(Services and Others)业务的展望。机电系统的营收预测维持在480亿日元不变。我们预计对设备接口的需求强劲,这与我们的测试设备业务高度相关。随着EUV技术的采用,纳米技术产品的销售也很强劲。我们的服务和其他业务的营收预测为780亿日元。这是基于我们系统级测试业务需求的增长以及与我们的半导体测试设备安装基数增长相关的现场服务收入的增长。

关于中长期成长,我们继续按照18年4月制定的十年中长期经营方针执行我们的中长期增长战略。今年5月形成的第二个中长期管理计划也强调,投资是实现增长的关键。我们将继续在第二个中长期经营计划的首个2021财年进行积极的投资。虽然是计划的第一年,但需求已经超出了我们的预期。我们的目标是早日实现4,000亿日元的营收,但我们可能会根据实际情况的发展,修改中长期经营计划的目标。

关于业务扩展和强化举措,为了实现中长期增长,我们通过R&D和资本投资以及M&A和合作伙伴关系等方法加强我们的核心业务并进入相邻的业务领域。我想强调我们在本财年的两项投资:(1)我们计划扩大我们在亚利桑那州的系统级测试产品的制造能力,以响应主要客户在美国增加产能的计划。(2)我们前天的新闻稿中宣布在美国之后收购R&D Altanova。在HPC、5G 和loT,预计半导体需求将继续增长,同时半导体性能也将有所提高。对于这些高端领域使用的半导体来说,高精度测试变得不可或缺。从这个角度来看,我们的目标是进一步巩固我们的业务基础,以通过此次收购支持我们的客户群。

关于R&D Altanova的收购,R&DAltanova是耗材测试接口语音的领先供应商,用于连接半导体设备和测试仪。如果相关部门的批准进展顺利,我们预计交易将于年底完成。研发Altanova先进的工程和制造能力、优秀的客户群和快速的技术团队将很好地补充Advantest半导体测试设备业务。我们相信,通过利用我们的全球客户群和生产工艺专业知识,我们可以加速研发Altanova业务的增长。我们还相信,将他们的产品与我们的解决方案相结合,将有助于我们满足客户的需求,并进一步加强我们在未来HPC领域的影响力。socket接口语音是消耗品,需要针对每个设备进行定制。这些产品将有助于我们的盈利空间的多元化和稳定。

总结,综上所述,我们认为,当前为解决全球半导体短缺问题而进行的产能投资以及对半导体性能提升带来的测试设备投资将继续进行。我们预计稳定的市场环境将持续。在这种情况下,我们正在稳步实施业务扩张计划,例如通过资本投资和并购来加强我们的核心业务和发展相邻的业务领域,促进我们的盈利空间的多元化。此外,我们正在努力稳定采购价格和提高产能,以满足不断增长的客户需求。虽然目前需求旺盛,但我们将继续警惕以下风险,(1)供应链瓶颈和物流困难导致的零部件采购问题,(2)备受期待的全球经济复苏放缓导致需求下降,(3)中美关系对半导体行业带来的潜在影响。

Q&A:

Q:Advantest对测试设备市场有着深刻的洞察力,但您却没有预见到如此高的订单水平。发生了什么?有哪些意外因素?您预计仍将保持高水平的订单,市场正在发生哪些结构性变化?

A:实际和预测的差异在于总订单(所有业务)超过我们的预测1,050亿日元。拆分来看, SoC测试 880 亿日元,内存测试为30亿日元,机电系统为100亿日元,服务和其他为40亿日元。其中最大的因素是880亿日元的SoC测试。我们找到了3个驱动因素,(1)对半导体供应紧张的担忧正在推动产能扩张。(2)我们产品的交货期更长。(3)APU 和HPC 芯片相关的需求增长,它们准备在2022年及以后迁移到更高级的节点。当然,没有人相信这种级别的订单会永远持续下去。我们预计本财年下半年的订单将达到2000亿日元。下半年的订单在Q3和Q4之间平均分配,各为1000亿日元。按照历史标准,这代表了相当高的订单水平。我们相信这个相当高的水平会持续下去。

Q:您如何从经济安全政策中受益。未来,OSAT公司正计划在美国、欧洲和日本建设许多工厂。预计他们会购买大量测试设备,我认为这是刺激测试设备行业需求的好消息。你同意这样的观点吗?

A:关于经济安全政策,在短时间内建立供应链将是一个积极的发展。然而,从长远来看,这将意味着全球容量更大。可能会导致产能过剩。我们应该保持谨慎。

Q:关于下半年2000亿日元的订单,能否按照业务拆分一下,特别是Q3和Q4的强弱关系。

A:Soc,机电系统和服务将有所下滑,内存保持不变,Q3和Q4各一半,但Q4能见度仍然不清晰。就Q3而言,2000亿日元的一半是肯定有的。

Q:您提到了亚利桑那州计划的SoC产能扩张以及最近对R&D Altanova的收购。这将使您更接近美国的MPU供应商,您认为这是否能让您扩展现有的测试仪设备业务?

A:由于我们正在谈论与特定客户的业务,我们不能对具体情况发表评论。但可以说,我们一直在努力从各种不同的角度为客户提供更大的价值。消费品业务也是其中的一环。

Q:从营收弹性向上的角度看整体产能,假设使您无法在Q2实现销售预测的物流中断只是暂时的,这是否成立?此外,您预计本财年末的积压订单为2738亿日元,这意味着明年的销售额将轻松超过4000亿日元。您是否预见到您的生产能力(包括EMS)和营收的弹性向上存在任何潜在问题?

A:关于上半年经历的物流中断,一个是与9月中旬袭击中国和中国台湾地区的台风有关,导致大部分航班取消,并且很难确保下一个可用的航班。因此,交货必须等到10月。此外,在其他方面,清关和其他流程也出现严重延误。这导致了上半年的营收确认延迟,但这是一次性的。事实上,我们预计Q3和Q4会复苏。在产能方面,我们在生产方面最关心的不是生产能力本身,而是采购必要零部件的能力。我们的测试设备由50万个零部件组成,是制造汽车所需要的零部件的十倍。在当前的经营环境下,要适应急剧的需求增长将是极其困难的。所以现在,我们所有的执行官都在与我们的客户交谈,并试图让客户相信半导体在建立生产设施方面非常重要。如果没有设备,半导体短缺就无法解决。我们正在尽最大努力向我们的客户解释这一点。为了提高半导体产量,我们要求优先供应半导体,以确保零部件采购以构建测试仪设备。在产能方面,我们认为我们有能力达到后半年订单的 2000亿日元和全年订单接近5000亿日元。

Q:您在多大程度上确保了零部件供应?

A:情况每天都在变化。我们目前的全年预测营收是4,000亿日元,当然,我们将尽一切努力实现这一目标。然而,在当今世界,没有人知道供应链上会发生什么。我们不能排除事情会变得更糟的可能性。我认为有人预计到明年年中,半导体短缺问题将得到解决,但我们不会那么乐观。

Q:Soc订单大幅上涨的背景,您提到是半导体更高性能和纳米化,具体是哪一个技术的变化?是先进封装还是小型化的瞬态结构?

A:推动我们先进工艺业务的是美国的主要参与者和中国台湾地区的代工厂。我们无法给出他们是哪些客户,该业务由手机主导,但除此之外,我们还看到服务的演变,过去被认为表现不佳的显示驱动最近正在迅速回升。智能手机等设备中使用的APU作为驱动因素最为明显。此外,正如我们预期的那样,HPC和AI应用程序一直显示出强劲的增长。小型化有利于存储器,增加的多层有利于NAND测试设备。

Q:您对Q2做出的预测与实际相差甚远。有没有可能在Q3发生同样的事情?

A:我们在Q2收到的很多大订单,在七月份做预测的时候,很多都是预计在Q3下的,这意味着我们没能预见这么多。考虑到市场环境,客户决定提早下单。但最近事情开始稳定下来。我们一直在告诉我们的客户预计交货时间有多长,或者说大约需要六个月的时间才能交付。从这个意义上说,客户现在学会了根据自己的计划下订单,而不是匆忙下订单。因此,我们认为我们对第三季度的预测并没有那么大的偏差。

Q:对于 HPC,您说美国将成为您未来新业务的提供商。我认为这些厂商之间也有新的进入者。我想知道你在多大程度上从美国那些已存在的厂商那里赢得了业务?您在这方面的表现与竞争对手相比如何?如果有的话,你的差异化因素在哪里?

A:,就HPC而言,我们拥有极高的市场份额或能够吸引客户。这使我们能够逐年增加 HPC或AI在我们的 SoC测试中的份额。随着TX取得更多进展,我们看到数据中心应用的增加。在吸引新客户方面,正如您所提到的,不仅在美国,而且在其他地区也出现了不同的客户,我们在这些参与者中处于非常有利的地位,因为我们已经拥有足够的专业知识。

Q:下季度的营业利润率预期为27.1%,明年随着Soc的扩大,产品组合将进一步优化,您在今后的营业利润率上是怎么看的?

A:营业利润率是考虑到材料和零部件采购成本的一定增加而得出的。如果可以的话,我们很想进一步提高这个比率,但我们也对未来的增长进行投资,例如并购,一旦我们收购了公司,我们将需要花钱进行并购后的整合和强化我们的运营,包括增加人力薪酬。因此,考虑到这些可能性,尽管进一步增加利润率会更好,但我们不打算将目标定为30%。相反,我们将进行稳定的前期投资,增加资本投资金额,这将导致我们 的折旧费用增加。在这种情况下,这个数字是我们基于目前可见的最佳预测。如果我们的销售额在未来某个时候超过4000亿日元,利润率很可能会改变。

Q:您的客户也提供半导体,如果您看看你的竞争对手,他们正受到采购成本上升的显着影响。你是否比同行更有定价?我们不用担心半导体涨价吗?

A:有很多不同的说法,但如果我们的客户提高他们作为原材料提供给我们的半导体的成本,最终反过来会推高我们测试设备的价格。从这个意义上说,我们确实有影响力。最严重的问题是,我们使用的半导体数量并不多,因此,我们需要充分说服我们的客户,尽管数量很少,但半导体对我们来说至关重要。

本文选编自“半导体风向标”,作者为方正证券半导体分析师陈杭团队;智通财经编辑:熊虓。