2020年初,随着疫情这一只“黑天鹅”飞出,不少行业都遭受了一定打击。与之相反的是,诸如防护、检测、呼吸机等概念却迎来一些发展机遇。

譬如大部分口罩概念股们,于2020年均录得了不俗的增长——英科医疗(300677.SZ)营收同比增长564%,净利润则同比增逾38倍;振德医疗(603301.SH)营收同比增长457%,净利润则同比增逾15倍。

不得不说的是,在近日向港交所递表的所有企业中,也有一家靠核酸检测出圈的医疗企业。

据了解,这家公司名为杭州博日科技股份有限公司(简称“博日科技”),于2002年成立。该公司主要专注于设计、开发、生产及销售三类PCR产品,即仪器、试剂及耗材,2020年,受疫情的催化作用影响,该公司营收同比增长757%至12.34亿元,净利润同比增长623%至2.17亿元。

12月15日,该公司正式向港交所递交上市申请,中金公司为独家保荐人。需要指出的是,这已经不是博日科技第一次递表了,今年6月份左右该公司还向港交所递交了一份上市招股书,但最终不了了之。如今,二度递表的博日科技,成色究竟如何?

靠核酸检测“出圈”,市场份额进一步提升

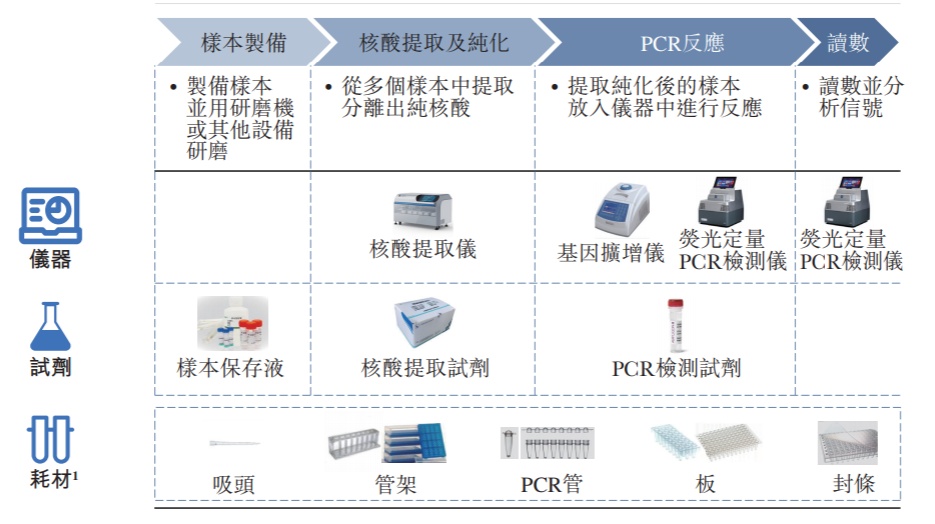

从产业链条来看,博日科技是一家近乎PCR产品整个产业价值链的生命科学仪器及试剂公司。

据了解,该公司主要是设计、开发、生产及销售三类PCR产品,即仪器、试剂及耗材。其中,仪器包括用于提取和纯化样本中的DNA、RNA的设备,及用于进行PCR反应以及对反应结果检测和分析的设备;试剂包括用于保存样本中的的DNA、RNA的样本保存液,用于提取和纯化样本中的DNA、RNA的试剂,及用于核酸的定性或定量检测的试剂;耗材则包括仪器专用耗材及分子检测通用耗材。

(图片来源:博日科技招股书)

细分到具体产品上,目前该公司仪器设备中的全自动荧光定量PCR系统、全自动核酸纯化已获监管批准;试剂产品中的新型冠状病毒核酸检测试剂盒、甲╱乙型流感病毒核酸检测试剂盒及非洲猪瘟检测试剂获监管批准,HPV核酸分型检测试剂盒、NG、CT及UU核酸检测试剂盒通过临床试验;而耗材产品中仪器专用耗材和实验室通用耗材正处于产品设计及开发阶段。

(图片来源:博日科技招股书)

从应用领域上来看,由于博日科技的PCR产品覆盖整个产业价值链,因此其应用场景也较为广泛。

具体而言,该公司的PCR产品用于PCR检测的各个阶段,同时还用于临床场景以及各种非临床场景,如动物疫病检测、海关检疫及科学研究。另外,除PCR检测外,其部分产品可用于分子检测的所有场景,比如可为实验检查组织、血液或其他体液样本中若干基因、蛋白质或其他分子进行测试。

而由于产品线较为丰富且应用场景广泛,博日科技在PCR设备领域的市场份额也日渐提升。

据灼识咨询报告,于2020年,该公司全球销量在国内PCR设备制造商中排名第一,市场份额为24.5%,国内销量则以14.5%的市场份额位居中国PCR设备市场的第三位。与此同时,该公司的海外销量在中国出口PCR设备的公司中排名第一,收益则以7.8%的市场份额位居中国PCR设备市场的第六位。

除此之外,疫情给PCR行业带来的扩张机遇,也促使该公司的市场份额进一步扩大:灼识咨询报告数据披露,该公司在中国PCR产品市场的市场份额由2019年的1.8%增长至2020年的6.0%(按销售收益计)。

仪器、试剂“平分秋色”,2020年营收净利双暴增

从营收和净利润表现来看,受益于疫情的催化,博日科技近一年业绩呈现出爆发的增长态势。

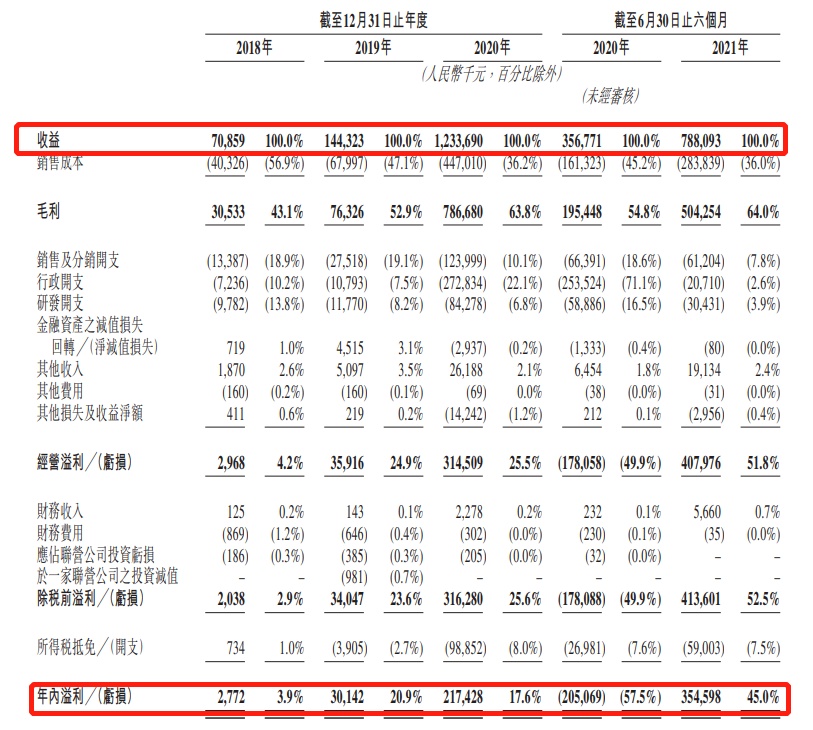

据招股书数据显示,2018年至2020年,该公司实现营收分别为0.71亿元、1.44亿元、12.34亿元,其中2019年和2020年分别同比增长105.71%、756.94%;实现净利润则分别为277.2万元、3014.2万元、2.17亿元,后两年分别同比增长987.37%、623.33%。

截至2021年上半年,该公司营收和净利润继续维持增长之势:期内营收为7.88亿元,同比增长120.73%;净利润为3.55亿元,较去年同期净亏损2.05亿元大幅扭亏。

(数据来源:博日科技招股书)

从主营业务的收入占比来看,仪器和试剂的贡献度差不多“平分秋色”。具体而言,随着试剂收入的不断增长,其与仪器的收入占卜差距逐渐缩小——2018年至2021年上半年,博日科技的仪器收入占总收入比分别为90.6%、78.1%、43.9%、51.0%,试剂收入占比则分别为9.2%、21.6%、42.1%、55.4%、46.8%。

从毛利率水平来看,博日科技不断稳健增长的毛利率表现符合医药公司的“高毛利率特点”:据招股书披露,该公司的毛利率由2018年的43.1%增长至2019年的52.9%,然后再上升至63.8%,并于2021年上半年进一步提升至64%。

而关于毛利率水平不断提升,该公司表示,毛利率不断增长主要是由于生产效率的提高及若干原材料的采购价格的下降,及利润率相对较高的试剂产品的收益增加,占总收益的比例增加所致。

此外,随着营收、净利润等核心数据不断增长,博日科技目前的现金流状态也处于比较稳健的状态。

据招股书数据显示,报告期内,该公司经营活动所得现金净额分别为711.1万元,4891.7万元,8.10亿元、2.06亿元,整体处于比较稳定的水平。而流动资产净额方面,除2018年该公司录得1500万元流动负债净额之外,2019年至2021年上半年,该公司的流动资产净值分别为1090万元、6.69亿元、12.56亿元、15.02亿元。

不过,需要注意的是,虽然目前博日科技经营状况整体比较稳定,但实际上其也不乏存有存货水平过高的风险。

据招股书数据显示,2018年至2021年上半年,该公司的存货分别为1030万元、1973.1万元、9390.0万元、9343.7万元,整体处于较高的存货水平。一般来说,存货水平超出产品需求可能会导致存货减值、产品过时或存货持有成本增加,因此,一旦该公司或存货水平出现管理不当的问题,博日科技的财务状况及现金流量可能会受到重大不利影响。

行业增长迅速,但竞争压力不容小觑

从整体行业规模来看,受疫情的催化,博日科技所处的PCR产品赛道无疑处于快速增长的发展通道。

目前来看,全球PCR产品市场主要呈现出“规模庞大,增长迅速”的发展态势——据招股书数据披露,全球PCR产品市場由2015年的55亿美元增至2020年的187 亿美元,复合年增长率为27.7%,预计到2030年将达到388亿美元。

而中国PCR产品市场则增长更为迅速,从2015年的5亿美元增长至2-2-年的32亿美元,年复合增长率为45.9%,并预计在2021年至2030年仍将保持较高增长率,复合年增长率为10.9%。

不过,需要指出的是,虽然博日科技所处的PCR产品赛道增长迅速,但是其所面临的竞争压力亦不容小觑。

据灼识咨询报告披露,全球PCR产品的市场集中度相对较高,来自北美及欧洲的公司有更广泛及更深入的地理覆盖范围,有更全面的PCR产品组合,目前支配着全球 PCR产品市场。2020年,全球PCR产品市场有约15家公司录得500百万美元以上销售收益,按销售收益计,五大参与者占全球PCR产品市场的总市场份额约为55.0%,而博日科技占全球PCR产品市场的市场份额约为1.0%。

与此同时,中国PCR设备市场的市场集中度也相对较高。按2020年的销量计,六大参与者所占中国PCR设备市场的总市场份额约为68.8%,除排名第五和第六的公司市场份额不到10%之外,排名第四及以上的公司市场份额均超过10%,且差距不大。而博日科技则排名第三位,所占市场份额约为14.5%。

(图片来源:博日科技招股书)

从上述市场表现可知,目前所面临的竞争压力还是比较大的,一方面国外市场主要被北美及欧洲的公司支配,市场份额较低;另一方面国内市场集中度高,前六大公司市场份额差距较小,一不小心就会面临市场份额被侵蚀的风险。

此外,对于博日科技而言,还有很重要的一点值得注意,即疫情带来的的经营业绩快速增长未必可持续。

基于上述经营数据及市场数据来看,无论是市场规模的快速扩大,还是业绩的迅速增长,博日科技的增长都离不开疫情催化这一因素。而需要指出的是, 一旦疫情得到控制,疫情导致的对该公司产品的需求激增及经营业绩飙升未必能持续。

具体来说,如果疫情在全球范围内得到控制,日后在检测方面对该公司仪器及相关试剂的需求可能无法维持在疫情期间的相同水平,此情况下,倘市场上PCR产品产量不作相应调整,其产品价格短期内或会因市场上PCR产品供大于求而下跌,进而对该公司的运营、盈利能力及业务前景造成不利影响。

综上所言,不难看出,靠核酸检测“出圈”的博日科技虽然近两年表现可圈可点,但未来业绩能不能继续维持爆发态势仍是一个未知数,而这也是体现其经营能力持续性的一个关键考核要素。