本文来自“电动汽车资源网”,作者唐其让。

近日,中汽协组织发布会,公开了5月新能源汽车产销数据。从数据来看,前5月销量达到13.6万,环比增长31.8%,同比增长28.4%。不过,就这样的数据,与中汽协预测的80万销量,相差甚远。

5月新能源商用车销量递增 同比呈负增长

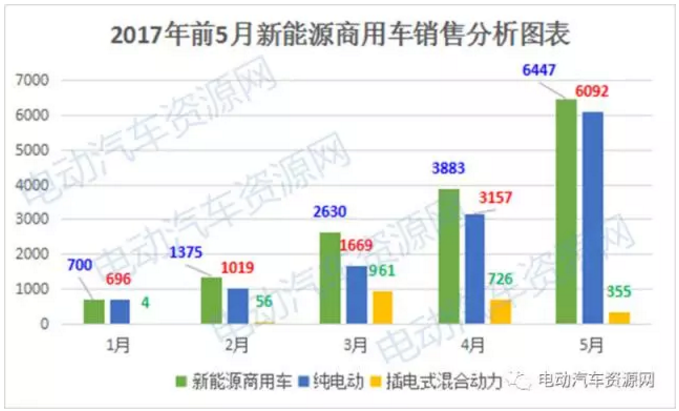

从细分市场来说,新能源商用车5月份创今年新高,共销售6447辆,环比增长66%,同比增长-30.6%。2017年前5月新能源商用车销量在1.5万辆,同比累计增长-61.9%。

单从数据来看,无论是单月,还是累计月份,同比增长都是负增长。那么,是什么原因导致的?最大的因素是受新补贴政策影响。

(1)受国家补贴政策影响

2016年,不时有消息放出,国家补贴政策标准需要修改,但到年底才正式发布新补贴方案。在没公布之前,车企还是按照原来的思路在营销。但自2017年开始,受到“3万公里”和“次年清算”的影响非常大,特别是物流车领域。

单说电动物流车领域,在补贴不受里程限制之前,车企只要把车辆卖出去,除了售后服务外,就不会在意车辆实际运营情况,直接转接给了运营商。而2017年后,车企关心车辆实际运营情况了。因为,如果车辆闲置不跑,他们就拿不到国补,迫使他们关心车辆运营情况。

正因为这样,车企在销售的时候回归到理性。对于车企来说,开始选择优质运营商,主要考核标准是有一定规模、资金雄厚的一些大运营商,以及那些运营模式清晰且潜力巨大的运营商。

相对于物流车,客车的主要客户是公交公司,3万公里是有保障的。而作业类专用车,没有“3万公里”要求,且多半客户是政企事业单位,订单有保障。不过,作业类专用车受到标准和推荐目录影响较大,如环卫车受制于《纯电动城市环卫车技术条件》的约束。

(2)2016年车辆提前释放

从上图表的数据显示,2016年前五月和2017年前5月份销量基本相差无几。2016年前5月份销量跌宕起伏,5月份呈下降趋势。但2017年,前5月总体趋势呈增长状态。

不过,2016年12月份,销量一飞冲天,一个月就干了5.7万的销售量。这是很不正常的现象,背后的利益驱动很明显,基本上是奔着补贴而去。

2017年前,车企车辆销路是不用愁的,生产出来的车,基本上都有人要。有些企业是通过“左手”到“右手”的方式,把车卖给自己的运营商,试图获得高额补贴。所以,2016年底的销量数据,含金量并不高。

但政策新政不定,2016年最后一两天,工信部突然发布新政,对2017年国家补贴进行调整,给企业一个措手不及。没过几个月,国家又对2016年的国补政策进行调整,要求车辆必须累计行驶3万公里,才能获得补贴。

因此,年底的销量,非市场化操作和夹杂人为因素成分比较多,提前释放了2017年销量。

5月纯电动商用车销量较高 插混有下降趋势

从动力类型分析,今年五月份,纯电动商用车销售6092辆,环比增长93.2%,同比增长29.8%。插电式混合动力商用车销售355辆,无论是环比增长率,还是同比增长率,都是负增长,市场份额呈下降趋势。如下图:

为什么在商用车领域,纯电动受欢迎,而插电混合动力却在不断的下降?

(1)从补贴来看

客车方面,单车补贴最高的为非快充类纯电动客车,而最低的是插电式混合动力客车。拿一款10m的电动客车来说,非快充类,补贴最高20万,快充类最高补贴12万,插电式混合动力最高补贴9万。

物流车方面,新版的补贴政策,没有把纯电动和插电式混合动力区分开来。不管纯电动还是混合动力,它都是按照以提供驱动动力的动力电池总储电量为依据,采取分段超额累退方式给予补贴。我们都知道,纯电动搭载电量明显比插电式混合动力电量要高。

补贴政策导向下,车辆技术路线也受到影响。以前是唯补贴开发,现在或多或少也会受到补贴政策影响。

(2)从推荐目录来看

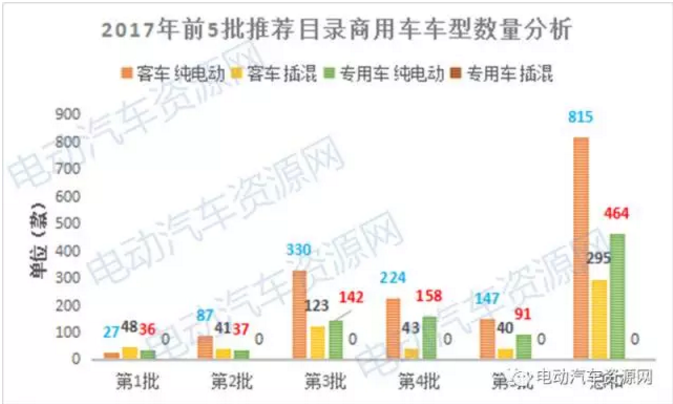

从推荐目录来看,客车部分,前5批推荐目录中,纯电动客车815款车型,而插电式混合动力客车只有295款车型。纯电动是插电式混合动力的3倍多。另外,在客车中,轻客车型都是纯电动,没有插电式混合动力。

专用车部分,前5批推荐目录中,纯电动专用车为464款车型。由下表可见,只有纯电动,没有插电式混合动力。

我们知道,新能源客车的销量主要在大车企,如比亚迪、宇通、南京金龙、中通、安凯、厦门金旅、厦门金龙、广通客车、珠海银隆等,其他大部分车企的销量很少。另一方面,除了如深圳这样大批量更新换代成电动的城市外,许多地方客车已经达到了饱和。

另外,在商用车领域,物流车销量是最多的,占据了大半的市场份额。

总结:5月份,新能源商用车销量呈递增,纯电动依然占据主流,插电式混合动力销量有下滑趋势。我们从过去半年,甚至是一年的数据可以分析得出,国家补贴、推荐目录等对销量有一定的影响。(编辑:曹柳萍)