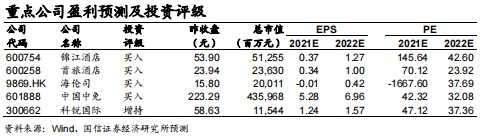

智通财经APP获悉,国信证券发布社会服务2022年投资策略研究报告称,免税行业在疫情及行业竞争下环境新变化,短期客流承压边际压力难免,但中线规模渠道流量赋能持续支撑,主观动能全面释放捍卫全球免税第一。同时,免税运营商与部分出入境口岸之间的租金协议调整,免税运营商相对机场的议价能力有所强化。而品牌商、有税、免税运营商博弈下,预计国内外客流恢复时价格体系有望逐步重回理性。2022年建议从复苏的相对确定性和中线逻辑变化两个维度进行选股:立足2022年上半年(未来3-6个月),基于短期疫情反复的不确定和中线疫情企稳的积极预期,在中线逻辑变化基础上,略侧重复苏逻辑,兼顾业绩、估值、题材等,长线重点推荐中国中免(601888.SH)及酒店相关,锦江酒店(600754.SH)、华住集团-S(01179)等。

国信证券主要观点如下:

免税:疫情+竞争下环境新变化,规模渠道流量赋能中线有支撑

2021年VS2019,社服各个子行业仅免税较疫情前正增长,经营表现相对最好,但今年股价却承压,主因此前估值预期较高,疫情与竞争下的新变化相关。

海南免税变化:疫情反复下客流承压净利率波动,龙头在竞争与博弈中谋发展

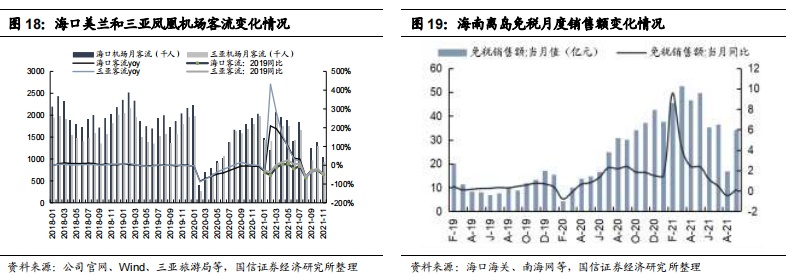

疫情反复影响海南客流,离岛免税销售额波动。2021年,国内疫情持续反复带来震荡。Q1尤其1-2月最旺季,就地过年客流受制,最旺季部分影响;3-5月疫情平稳下淡季不淡,6月华南疫情,暑期南京疫情多地扩散,进岛客流明显承压,线下免税承压明显,高基数下同比增速明显下行,2021Q3海南离岛免税销售额及购物人次同比2020Q3基本持平,环比2021Q2销售额及购物人次分别下滑34%、36%,暑期旺季尚不及淡季表现,可见疫情影响。Q4以来,十一海南客流同比恢复7成+,离岛免税销售额和购物人次各增67%、62%,但10月下旬起新一轮疫情反复,叠加高基数背景,海南离岛免税预计仍有压力。

竞争增加+疫情反复,阶段价格战显现。2020年底,海南离岛免税进入适度竞争新格局。随着竞争对手今年下半年品牌和SKU逐步丰富,各自销售目标任务驱动下,竞争开始增加。下半年疫情反复下客流受制,大蛋糕承压下离岛免税阶段价格竞争较激烈。去年下半年,三亚店等免税促销折扣一般8-9折为主(三件8折或85折不等),而今年则演进为部分时段7折上下波动(一件8.5~9折,三件7折,部分产品秒杀特价等),从而也影响免税商的盈利能力。

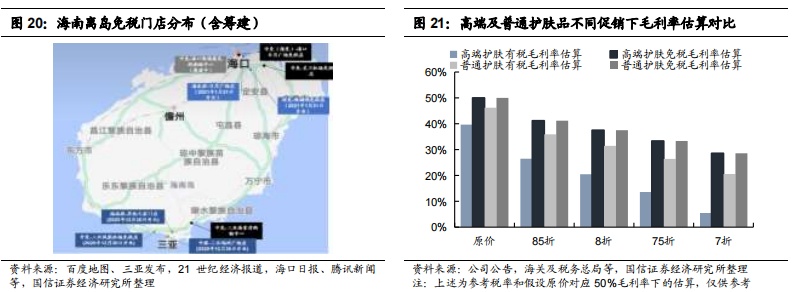

线上发力下,品类差异、折扣差异也影响毛利率水平。今年疫情严重承压时,公司重点发力线上,促销力度增加,高端护肤品等占比增加。如上图所示,一般贸易下,不同品类、不同折扣,毛利率影响不同。普通护肤品,促销力度有限时,与免税毛利率差异有限,但折扣增加时,差距会拉大;高端护肤品,由于税率更高,其盈利能力与免税商品差距相对更大,折扣力度较大时,盈利能力承压会更为明显。今年Q3,线上占比提升,线上促销加大和结构差异,也在一定程度上影响了公司Q3的毛利率和净利率。

整体来看,疫情+竞争下,公司Q3净利率下滑,而带来市场对其后续长线竞争情况下净利率的一些担忧,影响股价表现。

出入境免税变化:机场租金协议重签利好,关注后续开关节奏

免税商与机场的租金谈判开始更趋双赢。由于国际客流恢复仍待时日,考虑国人离境市内免税政策预期及免税运营商全面线上布局等影响,免税运营商与部分出入境口岸之间的租金协议调整,免税运营商相对机场的议价能力有所强化。2020年中免与中国中国香港机场等部分机场租金协议预计有所调整(参考年报)。2021年1月底,公司公告与上海机场重签租金协议,未来5年租金费用有所优化。2021年10月底,中免公告与首都T2+T3机场签订租金补充协议,将2020.2.11-2021.2.10租金调整为2.83亿元,据此增厚中免归母业绩11.4亿元。总体来看,中免与枢纽机场租金协议调整,主要体现在于国际客流挂钩,适应疫情后的新变化,其中上海机场保底租金协议调整较显著,不再受销售额变化影响,且此前保底租金成为阶段最高可能缴纳的租金。对公司中线有利。

出入境后续恢复预期尚不确定,建议关注中国中国香港开关节奏。结合媒体报道,伴随“港康码”系统逐步推进,后续中国中国香港与内地通关或有望有条件逐步分批恢复,今年12月、明年2-3月、明年6月系几个重要的时间窗口,当然后续实际落地节奏仍待跟踪。此外,国际航协预计22年恢复至疫情前的44%,但国内实际恢复情况仍待观察。总体来看,该行预计明年不排除部分国家或地区出入境限制有所放开,但预计明年出境游的实际恢复程度,需要跟踪病毒变异与传播情况,根据各国疫情防控及国内各地隔离政策等确定,兼顾跟踪居民出境游信心恢复,预计仍有诸多不确定性。

复盘与展望:风格估值竞争等因素下回调,规模渠道流量赋能中线有支撑

中免2021复盘:风格估值竞争等因素下回调。2020年,中免走出绚丽行情。2021年初,因竞争对手开业初表现平平+机场租金协议重签提升议价能力+核心资产风格背景,一度上涨也表现突出,但此后受市场风格和估值压力有所回调。今年下半年后,疫情持续反复,海南客流承压影响销售表现,悲观情绪开始提升。Q3净利率承压后,市场对竞争下的盈利能力开始担忧,压制股价表现。短期疫情反复下客流压力,可能影响销售额和净利率较快恢复。总体来看,疫情反复时市场担忧对内竞争加剧,疫情企稳担心放开后海外竞争加剧,未来对净利率的不确定性压制股价表现。

行业展望:政府支持消费回流逻辑下,国内免税蛋糕持续扩容有核心支撑。考虑疫情前国内消费外流情况以及今年韩国免税恢复情况(疫情下批发代购主导,2021年前10月对外国人的免税销售恢复85%+),该行预计后续出境游恢复后,持续回流国内居民消费仍是政府核心。故未来出境游放开之时,国人离境市内免税店政策未来预期也有望强化,政策空间广阔(2019年国内出境游人次1.55亿人次,韩国免税市内主导,且其本国人市内店消费也机场免税消费)。此外岛民免税进展也建议关注。综合来看,国内免税蛋糕扩容持续有支撑。

品牌商、有税、免税运营商博弈下,预计国内外客流恢复时价格体系有望逐步重回理性。近两年疫情下品牌商的销售压力影响其有税渠道价格体系,而免税商也有清库存压力,因此近两年尤其今年价格促销较为激烈,代购尤其影响。但从品牌商角度,持续价格倾销影响品牌调性,低价策略难长期维持,后续伴随市场回归理性,有税渠道价格预计合理回升。免税商角度,对韩免而言,未来线下市内和机场店重启本身带来零售运营成本回升,客观要求毛利率提升;二是海南免税市场,一时亏损可为,但持续亏损则难持续,预计中长线也要求价格回升,当然,未来海南一超多强的格局下,也可能有一些特色化龙头跑出来。中免从中线角度,做大与做强都是长期诉求。因此,未来客流逐步恢复下,品牌商、有税、免税运营商的多元博弈平衡也要求价格体系和毛利率的回升。

聚焦免税龙头中国中免,虽短期疫情反复下客流受制下,销售额及毛利率恢复仍待时日,但公司中线成长一看规模优势持续巩固,二看全渠道布局深化与流量挖潜,三看内外竞争下,央企主观动能持续强化。1)2020年公司成为全球免税第一,未来几年持续巩固强化公司全球免税第一地位系核心,品牌招商能力有望持续强化。2)公司拥有京沪广港等线下枢纽机场免税卡位,海南布局先发优势突出+目前正持续深化(机场扩容+海口新海港+三亚海棠湾一期2号地项目),未来依托市内+机场+线上渠道共振,内地港澳之间会员联动,海南与出境游会员联动,线下线上会员互动打通,数字化平台布局,运营与营销强化,对上游的合作与下游的销售转换均有望提速。3)公司密切关注离境市内店政策动态,积极与重点城市建立战略合作关系,中长线出境游若逐步放开,虽竞争环境或更多元化,但若政策落地,从3000万的海南客流市场走向1.55亿+的出境游市场+海南原有市场联动,市场空间也将更加广阔。公司正立足全球免税第一优势地位,供应链、渠道各方面全面优化中,长期成长空间仍可期。

本文编选自国信证券社会服务2022年投资策略,分析师:曾光、钟潇,智通财经编辑:丁婷。