初中化学告诉我们,氢气在充分燃烧的条件下,产物只有水。在碳中和的大背景下,氢能自然也被提上议程,并且政策持续加码。前有光伏和风电带来丰厚的回报打头阵,那么同样备受关注的氢能当前投资价值如何呢?

政策持续加码,市场空间不断扩大

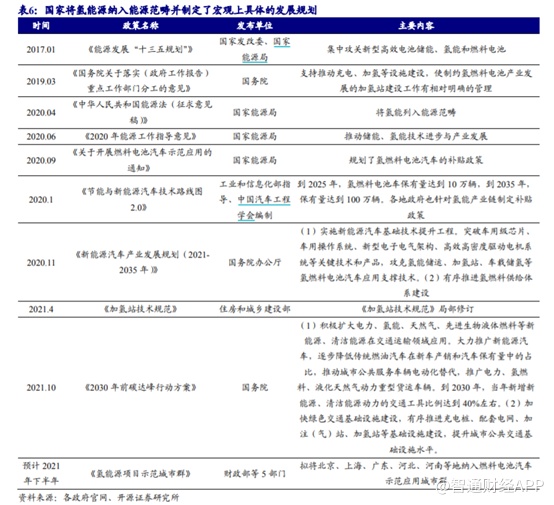

2019年两会期间,氢能被首次写入《政府工作报告》,之后工信部、国务院、发改委等多部门陆续发布支持、规范氢能产业的发展政策。

2020年9月,财政部、发改委等五部门联合印发燃料电池示范应用通知,并进一步明晰了对燃料电池汽车商用及氢能供应的奖励。

2021年10月,国务院印发《2030年前碳达峰行动方案》,方案里强调要积推动氢能在交通运输领域的应用,到2030年当年新增新能源、清洁能源动力的交通工具比例达到40%左右,同时有序推进充电桩、配套电网、加注(气)站、加氢站等基础设施建设,提升城市公共交通基础设施水平。

2021年国务院在《“十四五”规划及2035年远景目标纲要》中提到,在包括氢能与储能在内的前沿科技和产业变革领域,组织实施未来产业孵化与加速计划。同时在碳中和政策背景下,各个省份均在“十四五”规划当中强调积极发展清洁能源利用,推动碳达峰、碳中和行动,从长期目标来看氢能产业的发展是其中关键之一。

从持续发布的引导政策来看,氢能被予以厚望。

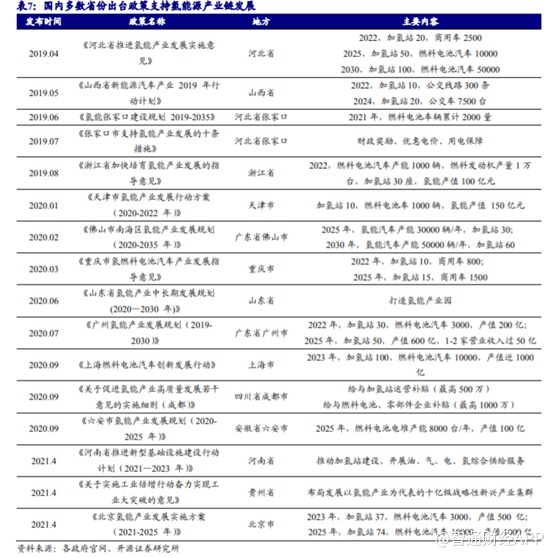

此外,各地政府也积极出台氢能产业发展规划,主要聚焦在氢燃料汽车(主要为城市公交大巴车和物流车)的推广、燃料电池核心技术研发、加氢基础设施建设以及氢能示范城区的打造。

和风光靠补贴起来的一样,随着燃料电池技术的进步,我国正在实施各种财政政策补贴扶持燃料电池汽车商业化发展。2020年9月起,我国对氢燃料电池汽车开始为期4年的“以奖代补”政策,对入围示范的城市群,按照其目标完成情况拨付奖励资金。具体而言,有以下几个特点:

(1)补贴领域:燃料电池汽车的推广+氧能供应,利好燃料电池核心零部件国产化。燃料电池汽车推广方面,除了对整车进行奖励,同时对国产的电堆、膜电极、质子交换膜、碳纸、催化剂等燃料电池关键核心零部件环节进行积分奖励,促进零部件的国产化替代。氢能供应方面,主要对车用氢气实际加注量给予积分奖励,其中,绿氢的补贴额高于灰氢。

(2)补贴方式:“以奖代补”,而非大面积补贴。氢燃料电池汽车的补贴将由面向全国大范围式的购置补贴方式,转为面向入围城市群的燃料电池汽车商用补贴。同时,补贴需项目完成并达标后,经专家评审通过,对示范城市予以奖励。

(3)补贴额度:对入选城市群,每个城市群最多获17亿奖励补贴采用积分制,对获批的城市群组,燃料电池汽车的商业应用补贴上限为15亿元,氢能供应补贴上限为2亿元。

在政策的推动下,让氢燃料电池汽车有望更快实现商业化,实现大规模放量。

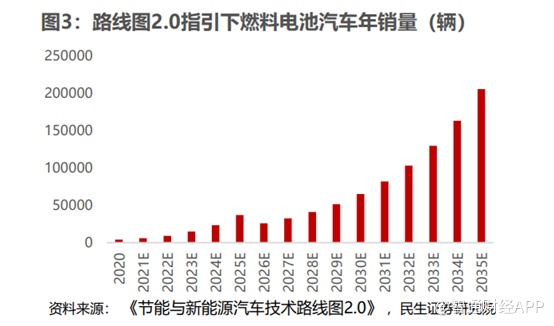

根据工信部、中国汽车工程学会编制的《节能与新能源汽车技术路线图2.0》指出,到2025,年氢燃料电池汽车保有量达10万辆左右,到2030-2035年,保有量达100万辆左右。

而2020年燃料电池汽车保有量为1万辆,销量为1177辆;民生证券预计2020-2025年年销量增速均值为56%,2025年年销量预计能达到3.7万辆,年销量增速均值为20%,2035年年销量预计达到20.6万辆。

可见,氢燃料电池汽车的市场十分广阔,行业超高速的增长,必然将再次产生类似宁德时代(300750.SZ)的大牛股。

值得注意的是,尽管氢燃料电池前景无限,但眼下氢燃料电池仍面临诸多问题,要大面积商业化并不容易。

大规模商业化难度不小

1)催化剂铂稀缺,国内严重依赖进口,价格有望进一步走高。电动车上最贵的是电池,贵的是正负极和电解液,加上外围的线路、冷却、壳体等。这十多年电动车从无人问津走向千家万户的过程,归根结底就是在投资与补贴的共同助力下,锂电池从极其昂贵到成本可接受的过程。

而燃料电池,是让氢气和氧气以一种非燃烧的形式,发生氧化还原反应,反应过程释放出电能。

所以氢燃料电池更接近燃油车,即电能是由储存的氢与外界的氧,在燃料电池堆中“现发现放”,而不像电动车那样外接电网充电并储存在电池里“先存再放”。

也正是因为这个原因,一辆氢燃料电池车最贵的是能量发生装置而不是储能装置,即燃料电池堆而非储气罐。燃料电池堆之所以能让氢、氧在不燃烧的情况下氧化反应,最关键的部件是二者之间的质子交换膜,而交换膜需要一种价格不菲的贵金属:铂。

在燃料电池堆中,铂充当加快反应的催化剂,其用量直接关系到燃料电池的发电功率。国外氢燃料电池铂的用量已实现<0.2g/kW,而我国催化剂用量普遍处于0.3-0.4g/kW的水平,而按0.2g/kw,单车铂的用量为20g计算(对应功率仅100kw),当前铂单价为228元/克,仅铂的用量成本就高达4560元。

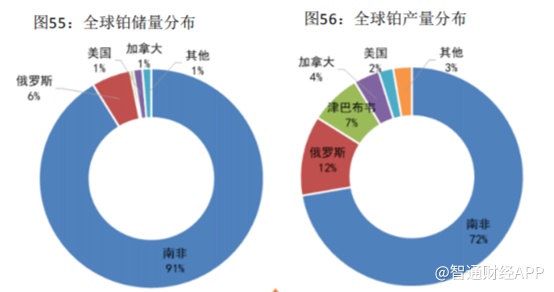

值得一提的是,全球铂矿供应呈明显寡头效应。2019年全球铂资源已探明储量约6.9万吨,南非占全球总储量91.3%;2019年全球铂矿产量约6093千盎司(1895吨),南非以4402千盎司居首(1369吨),占比72%,前五国家占全球总产量97%。英美铂业、斯班一静水、羚羊铂业、诺里尔斯克镍业四家生产商的全球份额占比达到70%。

中国铂资源票赋较差,进口依赖度高。中国当前已查明铂族金属总储量仅400吨,2019年总进口量/消费量分别为714/72吨,进口依赖度达到993%。南非是中国铂金属主要进口国家。

可想而知,若氢燃料电池大规模推广的话,铂的价格也会进一步走高,并且与锂矿相比,铂显得更加稀缺。若氢燃料电池大规模商业化,并且没有找到更合适的催化剂,那么铂的成本将难以下降。

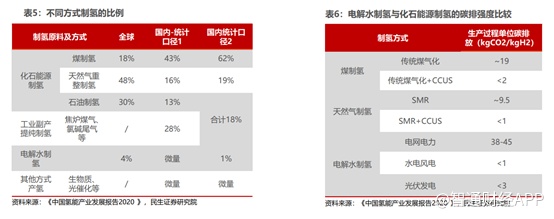

2)制氢成本不菲。氢气的来源可以通过合成氨、合成甲醇、炼焦、炼油、氯碱等传统石油化工行业中提取获得,也可以通过电解水的方式制取。

传统制氢工业中以煤、天然气等化石能源为原料,称为“灰氢”。制氢过程产生二氧化碳排放,制得氢气中普遍含有硫、磷等杂质,对提纯及碳捕获有较高要求。

尽管焦炉煤气、氯碱尾气等工业副产提纯制氢,能够避免尾气中的氢气浪费,实现氢气的高效利用,但从长远看无法作为大规模集中化的氢能供应来源。

而电解水制氢又称为“绿氢”,这种方式制取得到的氢气纯度等级高,杂质气体少,易与可再生能源结合,被认为是未来最具发展潜力的绿色氢能供应方式。但技术不成熟,成本也极高,因此如何降低氢气的制取成本也是关键之一。

3)储氢技术尚待突破。氢储存的方式有高压气态储氢、低温液态储氢和固态储氢。目前高压气态储运氢技术相对成熟,是我国现阶段主要的储运方式。气态下的氢通常以20MPa钢制氢瓶储存,并通过长管拖车运输,适用于短距离、小规模输运。管道输氢是实现氢气大规模、长距离运输的重要方式,但建设成本较大,目前我国仅有100km管道建设。数据显示,对于高压气态运氢运输,当运输距离为50km时,运输成本为3.6元/kg,随着距离的增加长管拖车运输成本大幅上升,当运输距离为500km时,氢气的运输成本达到29.4元/kg。

尽管液态储氢适用于距离较远、运输量较大的场合,但装置投资较大,能耗较高。而固态储氢虽然具有储氢密度高、安全性好、氢气纯度高等优势。但技术复杂,成本高,尚无规模化使用。

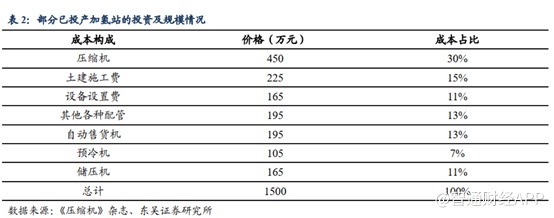

4)加氢站又是一笔不小的投入。除了前面提及的问题以外,和电动车相比,而供电网络是现代社会最基本、最成熟的基础设施。虽然安装充电桩,尤其是大规模建设公共充电站,依然对电网有着不小的负荷压力,但终究是可以基于一切现有供电基础设施的。充电网络建设,更多是充电桩、站、场等终端的成本,并不需要单独为充电设施另铺设一套供电网络。而氢能源汽车必须重新修建加氢站,据东吴证券研究显示,加氢站的投资价格高达1500万元,相当于传统加油站的数倍,除建设成本外,还面临着设备维护、运营、人工、税收等费用。

而加氢站的成本也必将计入氢燃料电池的成本之中。如此来看,氢燃料电池要实现平价,还有极大的路要走。

相关公司

潍柴动力(02338):电堆龙头巴拉德的第一大股东。潍柴动力是国内重卡及动力总成,主要产品包括全系列发动机、变速箱、车桥、液压产品、重型汽车、叉车、供应链解决方案、燃料电池系统及零部件、汽车电子及零部件等,其中,发动机产品远销全球110多个国家和地区,广泛应用和服务于全球卡车、客车、工程机械、农业装备、船舶、电力等市场。

2016年公司战略投资苏州弗尔赛能源科技,此后公司与博世、CeresPower等展开氢能源相关合作。2018年公司投资公告出资1.63亿美元认购Ballard19.9%的股份,成为其第一大股东,与此同时公司启动林德液压产业园项目主要发展方向包括氢燃料电池和固态氧化物燃料电池等。与瑞士飞速集团战略合作,进一步纵向延伸燃料电池产业链布局,提高燃料电池动力总成的核心竞争力,弥补我国氢燃料电池核心部件短板。氢燃料电池加速产业化、规模化。建成集研发、测试、检验、试制等功能于一体的国际一流水平的燃料电池产业园,形成了完整产业链检验检测能力;在全国开通燃料电池公交专线29条,运行里程超过800万公里。

亿华通-U(688339.SH):成立于 2012 年,是氢燃料电池系统制造商龙头,在产业布局上也涉及膜电极、双极板、电堆、系统及检测等全自主可控的氢能源中游产业链。

2019年中国氢燃料电池系统装机量为128.1MW,对应的亿华通市占率为18.19%(国内第二),而TOP5占的氢燃料电池装机量的79%。2020年氢燃料电池系统装机量下降至79.2MW,对应的亿华通市占率为15.4%(国内第二),TOP5占2020年中国氢燃料电池系统装机量的69%。截至2021年10月,亿华通单月市场份额约为40%。

2021年市场份额迅速提升,主要原因为冬奥会订单的陆续释放。除此之外,亿华通上市募集资金建设年产能8000套燃料电池发动机系统自动化生产线,计划2021年建成投产,并于2024年总产能达1万套。