【主编观市】

恒指上周走势探底反弹符合预期:“行情并不悲观,如果指数再下来就是黄金坑”。

当前外围美股情绪依然不错,尽管美国11月CPI同比增长6.8%,创1982年以来新高,市场预计美联储会加快结束TAPER,但美股继续上涨已经表明了态度。

最新中央经济工作会议总体强调一个“稳”字,政策上强调“政策发力适当靠前”,其中财政方面提出要“加快支出进度”、“适度超前开展基础设施投资”,货币方面没有提之前的“保持宏观杠杆率基本稳定”之类的措辞,这些都表明明年的政策会比较积极,后续政策可以相对乐观。

本周市场值得期待的是12月15日全面降准落地,一下子释放1.2万亿增量长期资金。另外有传闻预期15日或将出现“麻辣粉”和市场报价利率的下降。

因此,恒指总体可继续保持乐观,20日均线观察能否带量突破。

机会方面,今年的游戏产业年会即将于12月14日-16日在广州进行。元宇宙概念预计会受到追捧,同时券商类、基建类也值得关注。

【本周金股】

华润啤酒(00291)

根据中国酒业协会数据,2021年行业预计保底实现产量3530万千升,同增3.5%;吨价3530元,同增5.3%;量价齐升下收入同增8.9%至1600亿,利润同增30.7%至175亿。换句话说,啤酒业将迎来2014年以来的首次量价齐升,这意味着2021年是啤酒业的高端化元年,啤酒行业逐步开启高端升级的篇章。

产品端,2021年华润啤酒“4+4”高端产品组合销量增长50%,表现亮眼。未来规划方面,“4+4”矩阵中SuperX瞄准次高档细分第一,喜力将携手全球百大DJ切入电音营销,剑指高档第一品牌,纯生和红爵预计高速增长,马尔斯绿在12元细分快速放量。在此基础上,公司将进一步聚焦由勇闯天涯和纯生组成的“1+1”组合,争取勇闯换装升级后站稳8元价格带定位,纯生继续冲刺百万吨大单品,并将在2022年推出新品全麦纯生。

渠道端,2021年公司持续开拓高端大客户,新增的190名客户贡献次高端以上销量的6.7%和增量的11%,夜场销量在疫情时期逆势增长。TOP200经销商虽仅占公司经销商总数的1.4%,但贡献SuperX11%、马尔斯绿24%、纯生48%、喜力52%的增量。

公司高端化发展战略明确,目标坚定,未来表现值得期待。高盛将华润啤酒(00291)列入“确信买入”名单,主因强劲的行业增长,高端细分市场,提高平均售价及预估利润率将持续扩大至2025年。该行预计,华润啤酒未来两年高端产品销量将增长逾2成,进一步提价将抵消2022年的成本压力,预测2022-23年EBIT同比增长29%/21%。

【产业观察】

据光大海外研究报告测算,元宇宙2025年国内市场空间在3,400-6,400亿元量级。加总元宇宙各细分领域(社交、游戏、短视频、电商等),测算得元宇宙市场空间3,400亿元。通过梅特卡夫定律对元宇宙网络效应的测算,市场空间约6,400亿元。

现阶段,VR、AR设备C端接受度高,降成本路径被探明,元宇宙接入设备商业可行性即将验证。商业可行性两个核心要素:一是需求真实存在;二是产品的收入成本结构能带来商业利益并支持迭代升级。目前需求侧:facebook的oculus定价方案已出,消费者接受度高;苹果入局有望创造爆款产品;供给侧:短焦技术路径及各自的降成本路径已被探明;商业可行性已被产业基本验证。

近期元宇宙密集消息出台,12月9日,中国移动通信联合会元宇宙产业委员会发布《元宇宙产业宣言》介绍,元宇宙是前沿数字科技与文化智慧的集成体,是第三代互联网也是全球创新竞争新高地。海外方面,Meta周四12月9日宣布,公司旗下的VR世界“Horizon Worlds”正式向美国和加拿大的18岁以上人群开放。另外,百度宣布将于12月27日发布元宇宙产品“希壤”,同期的百度AI开发者大会将在希壤APP举办。这是国内首次在元宇宙中举办的大会,可同时容纳10万人同屏互动。

关于元宇宙的投资机会,长期不应低估宏大的叙事,短期也不应高估技术进步的节奏。VR、AR产业有望迎来拐点,重点关注舜宇光学科技(02382)、柏能集团(01263)。游戏作为C端杀手级应用带来利润,重点关注腾讯控股(00700)、网易-S(09999);影视传媒方向,阅文集团(00772)《雪中悍刀行》已被证实将于12月15日在央视和腾讯视频上映。

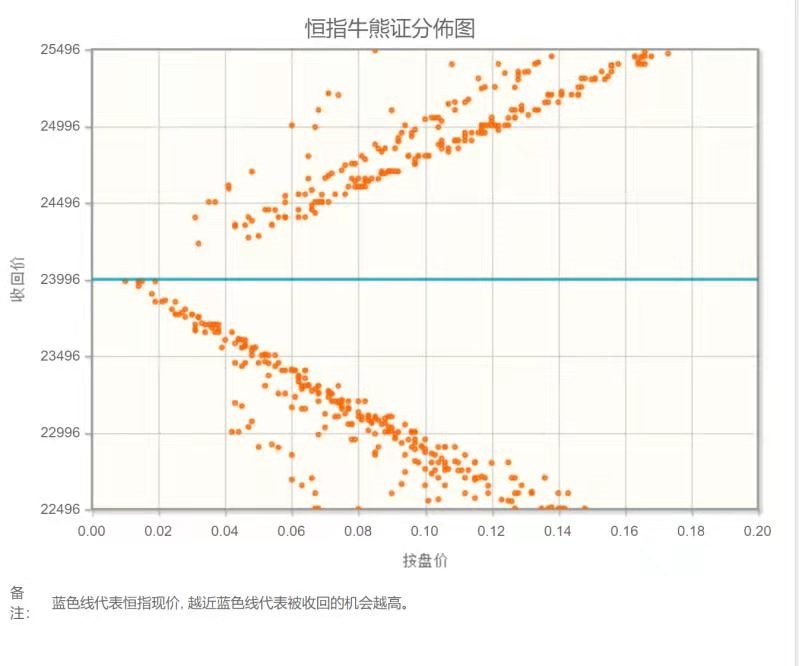

【数据看盘】

港交所公布数据显示,截至上周五,恒生期指(十二月)未平仓合约总数为106688张,未平仓净数43447张。恒生期指结算日12月30号。

从恒生指数牛熊街货分布情况看,23996点位置,美国通胀创下四十年新高,核心通胀也是三十年新高。美国联储公开市场委员会上周举行2021年最后一次例会,在货币当局放弃通胀暂时论之后,市场普遍认为鲍威尔会加快货币政策正常化的步伐。预计公开市场委员会明显转鹰,将结束资产购买计划的时间从明年中提前到明年三月。周初恒生指数看跌。

【主编感言】

每年到年底,机构都非常关注市场风格是否会发生切换。绿电、光伏、锂钴等有色金属等高景气行业在今年收获了较高的涨幅,而大盘蓝筹、互联网科技、银行券商保险等表现欠佳。近来,高景气板块略有回调,“落后生”有所反弹。这一趋势能否延续到明年?还有待观察。

但短期来看,有两个方向值得关注:一是必选消费领域。四季度上游原材料涨价、限电限产导致成本向终端消费品转嫁的压力持续增大,提价预期短期内将推高渠道拿货意愿,增加商品出货量,提升短期业绩增长预期。二是消费电子领域。有消息称,苹果决定将2022年上半的iPhone出货量调升30%,设为1.7亿支,相较2021年的1.3亿支高出30%,并且已向主要零组件供应商通报此决定,全年出货量将挑战3亿支目标。

高伟电子近期大涨,瑞声科技等其他果链个股也在低位。

[免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店搜索【智通财经】下载最新APP便捷查看。