获得腾讯、阿里及B站Pre-IPO战略投资后,两个月便向港交所递表,历时七个月顺利通过了港交所聆讯,今天开始公开招股,移动游戏新贵青瓷游戏进入了上市倒计时。

青瓷游戏于12月6日开始公开发售,中金公司及中信证券为其联席保荐人。公司是国内休闲游戏(尤其是放置类游戏)和Rogue-like RPG的领军企业,根据弗若斯特沙利文的数据,以2020年流水计,公司在国内休闲游戏及放置类游戏中分别排名第三及第二,分别占据4.4%及16.7%的市场份额。

青瓷游戏不仅行业份额领先,近几年业绩增长也十分迅猛,2018-2020年收入复合增长率高达253.1%,经调整的净利润复合增长率达106.8%。有着互联网巨头投资的光环,青瓷游戏基本面到底如何,下面不妨来看看。

一、研运一体模式 打造多款爆款游戏

智通财经APP了解到,青瓷游戏于2012年3月创办,以休闲放置和Rogue-like RPG为赛道,2016年推出标志性Rogue-like RPG《不思议迷宫》, 2018年代理知名独立游戏《阿瑞斯病毒》,2020年推出爆款自研游戏《最强蜗牛》。经过9年发展,该公司形成了以研运一体模式驱动的游戏运营、游戏对外授权及游戏内广告等信息服务的多元业务生态。

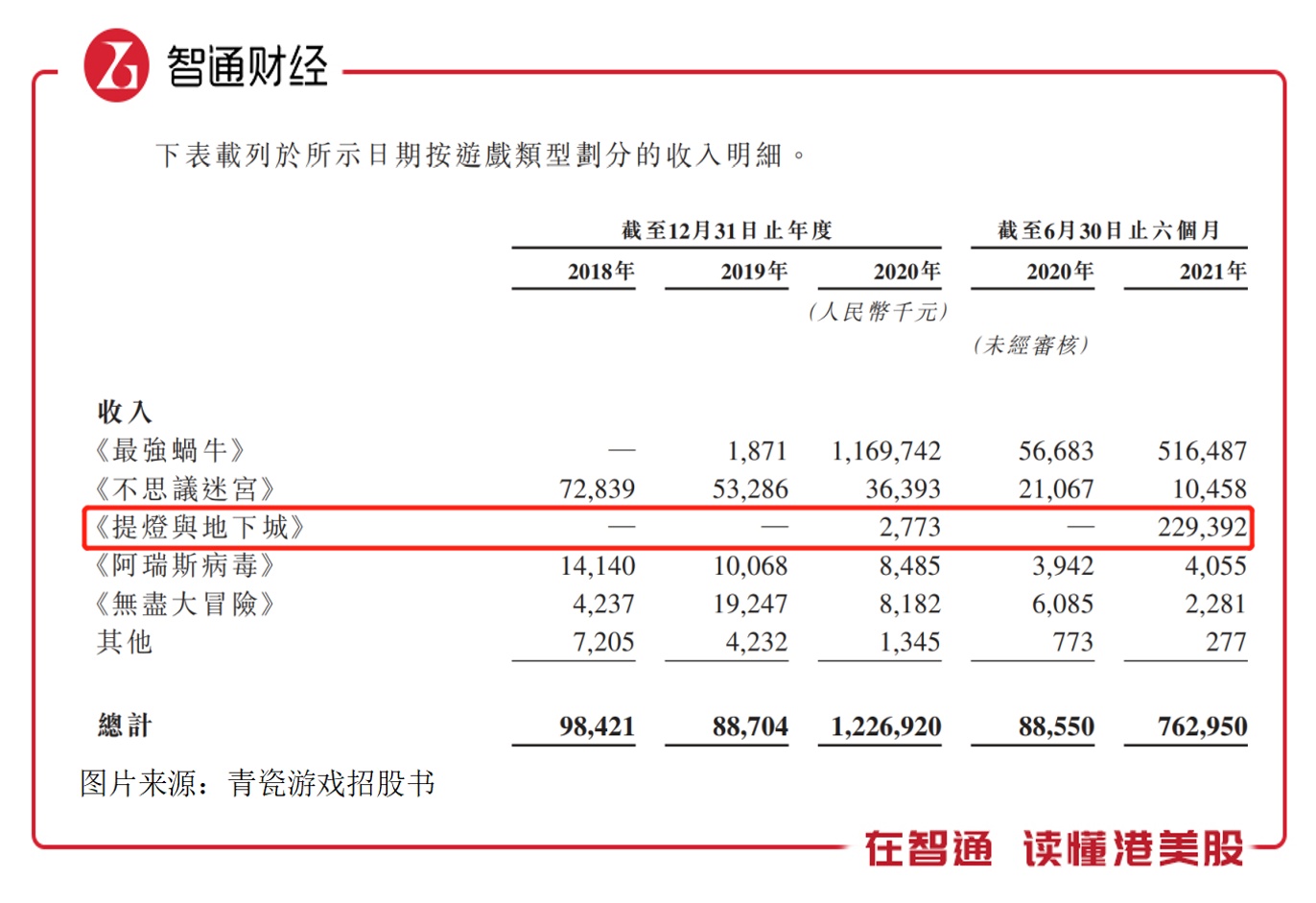

目前该公司在运营6款游戏产品,分别为《愚公移山3》、《无尽大冒险》、《提灯与地下城》、《阿瑞斯病毒》、《不可思议迷宫》及《最强蜗牛》,其中《提灯与地下城》及《阿瑞斯病毒》为代理运营游戏,另四款为自主研发游戏。此外,该公司还拥有10款移动游戏储备,其中四款为自主研发游戏。

2020年,该公司实现收入为12.27亿元,同比增长12.83倍,主要得益于爆款产品《最强蜗牛》贡献了95.3%的收入,2021年上半年收入为7.63亿元,同比再次大增7.62倍,自主研发的《最强蜗牛》和代理运营的《提灯与地下城》分别贡献67.7%及30.1%的收入。研运一体模式丰富产品矩阵,打造多款爆款游戏,将持续驱动运营生态的快速增长。

在运营的四款自主研发游戏中,除了《愚公移山3》,其他三款亦通过外部第三方进行发行,其中拳头产品《最强蜗牛》在去年7月由吉比特在港澳台地区代理发行,不过对外授权收入占比较低,海外市场还未能充分开发,今年上半年仅为2.5%,未来仍有巨大的成长空间。信息服务板块作为非游戏业务,目前对业绩影响较小。

二、多项措施满足成长及盈利的持续性

青瓷游戏如何保持未来成长及盈利的持续性呢?

游戏公司的变现模式主要以免费畅玩+销售游戏内的虚拟道具作为收入来源,青瓷游戏也不例外。对于游戏公司而言,拥有几款爆款游戏就能充分改变财报数据。每款游戏都有生命周期,在生命周期内,MAU及道具的销售呈递减的趋势,因此需要不断迭代,不断推出新的游戏玩法延长生命周期,满足用户体验及需求。

(1)延长游戏生命周期

青瓷游戏旗下较早上市的自主研发产品也出现了玩家及收入下降的特征,《最强蜗牛》是去年6月份上线的放置类游戏产品,以拯救世界为己任,内容新颖吸引众多玩家,推出后首个月内流水超过4亿元,上线17个月流水超过20亿元,预期生命周期为96个月,目前处于成熟期,也面临着玩家减少的挑战。

介于此,该公司主要通过四个方面延长游戏生命周期,特别是爆款产品:一是游戏发行及运营团队与游戏开发团队密切合作,游戏上线后持续更新及运营;二是建立全面的体系化游戏开发及运营模式,如通过监察玩家玩法习惯持续更新内容,推出更多的玩法及融入更多的文化功能等;三是提供优质及公平的游戏环境,杜绝外挂现象;四是将成熟产品输出海外,如港澳台及日本市场,打开增量成长空间。

该公司于今年MAU同比有所下降,主要为现有游戏进入成熟期,但游戏注册玩家保持稳健增长,截至2021年8月,累计注册玩家7015.1万人,较2020年末增加1056.6万人,相比于2018年底增长了1.55倍。

当然,靠单一产品无法维持长期成长,业绩规模成长需要靠研发更多新爆款产品。

(2)不断丰富游戏储备,同时有效把控研发支出

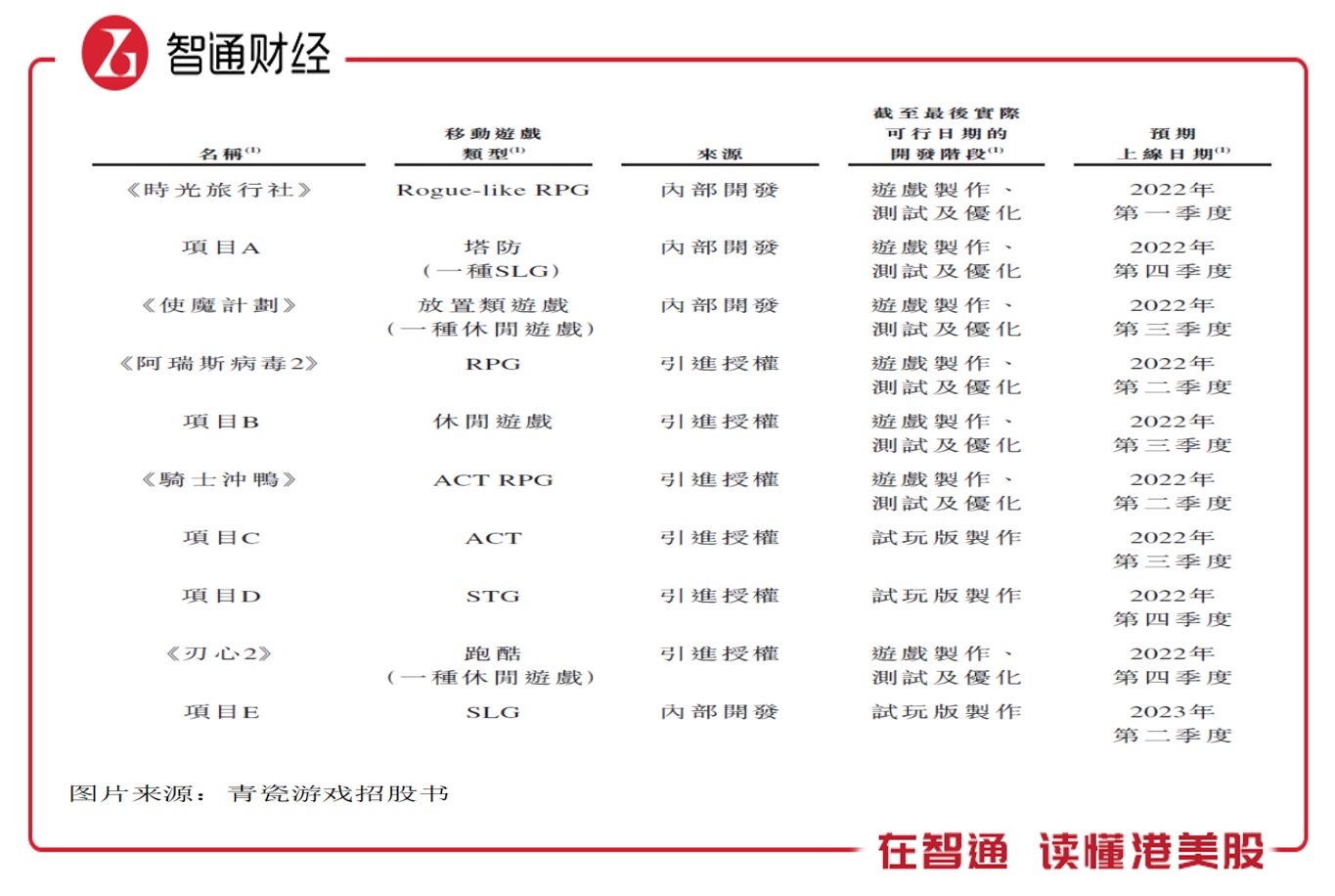

青瓷游戏以自研能力和研运一体深度结合的驱动模式,在深度代理模式下,将对方接入公司的研发及社群体系,以自研的模式去打造代理产品,不断丰富游戏储备,截止目前,拥有10款游戏储备,有四款自研游戏,六款代理游戏。

该公司储备的游戏计划于2022年及2023年相继推出,其中2022年第一季度在港澳台推出《时光旅行社》,第二季度在推出《提灯与地下城》及在日本推出《最强蜗牛》版本。该公司在港澳台市场有成功输出案例,去年7月《最强蜗牛》在港澳台地区上线首日进入香港iOS畅销榜第五,台湾畅销榜第十,澳门畅销榜六。

自研产品需要大量的研发投入,而青瓷游戏一直都在加大研发力度,员工有超过50%是研发人员,2020年研发费用为1.46亿元,三年复合增长率140.2%。然而研发费用率保持下降趋势,于2021年上半年下降至2.4%。当中的原因,是青瓷拥有强大的体系化游戏开发方法。在项目前期阶段,青瓷会组建一支由制作人领导的少于10人的核心项目团队,制定详细的游戏开发计划,再从青瓷玩家社群中挑选核心玩家进行测试,向核心项目团队反馈游戏体验。经过多轮测试优化,青瓷可准确预测玩家人数及收入规模,并为游戏定制营销推广方案及适当的预算,再推进游戏正式上线。

相较一些游戏公司在游戏早期研发阶段就产生大量内部研发投入,青瓷“精兵探路”的开发方式无疑让成本更加可控,也更大程度上保证了游戏推出后的商业化成功。

(3)降低流量获取成本

实际上,青瓷游戏研发实力及游戏发行实力不断丰富产品矩阵,联合IP持有人构建起青瓷的游戏宇宙,而流量获取及渠道分发实力打开游戏变现的边界。

强大的股东优势是该公司对比同行最大的竞争筹码,2014年获得吉比特战略投资,2021年4月,又获得腾讯、阿里及B站投资(4.99%股权),后期或充分利用互联网巨头流量优势,获取海内外新玩家。

规模成长下,该公司各项费用保持下降趋势,盈利能力提升。2021年上半年,毛利率为75.3%,同比提升14.5个百分点,销售费用率32.1%,其中核心的流量获取费用率显著下降148.5个百分点,而行政费用率及研发费用率下降至低单位数,主要为规模经济效应。上半年,经调整净利润3.14亿元,经调整净利率41.15%。

三、朝阳行业下的细分龙头股

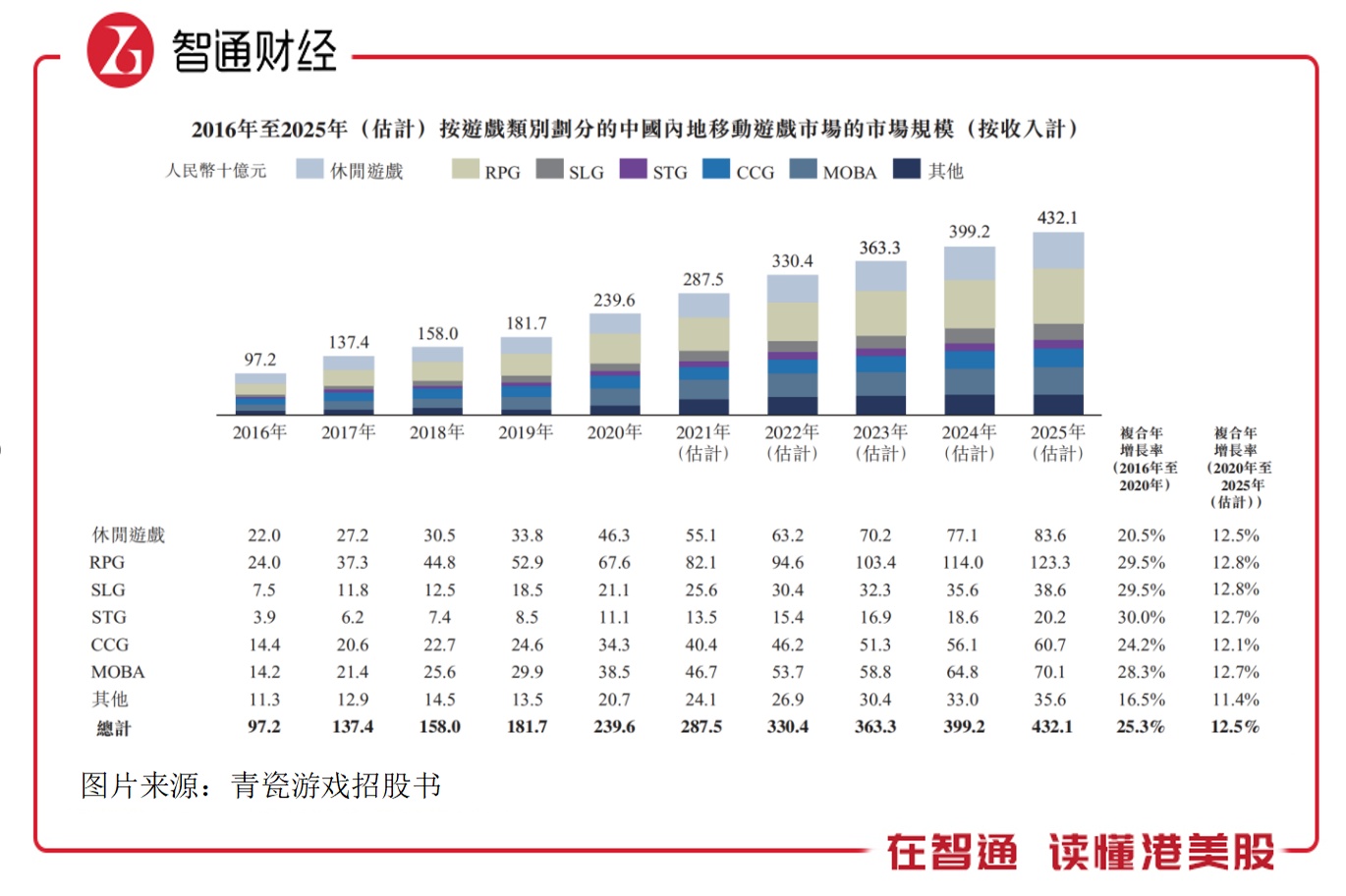

从行业来看,中国移动游戏行业处于成长性阶段,2020年市场规模为2396亿元,近五年复合增长超过20%,其中细分的RPG(角色扮演类游戏)行业增速最快,市场规模为676亿元,近五年复合增长率近30%。Roguelike属于RPG的分支,市场规模较小,但近五年复合增速近40%。

智通财经APP了解到,青瓷游戏运营6款游戏,自研产品主要为放置类及放置+融合创新玩法,其中《最强蜗牛》属于放置+模拟养成,而代理产品如爆款的《提灯与地下城》属于Rogue-like。该公司是放置类游戏及Rogue-like RPG的领军企业,其中以2020年流水计,在放置类游戏市场中占有16.7%的份额,位居第二。

除了市场份额领先,该公司用户群体相比于同行更为年轻,消费潜力高且粘性时间长,根据弗若斯特沙利文的调查,青瓷游戏约76%的玩家年龄30岁或以下,远高于行业平均水平65%,截至2021年10月31日,拥有1040万名青瓷铁粉。这些铁粉在新游戏上转化率高,大幅度降低流量获取成本。

值得一提的是,该公司目前在海外的收入占比较小,而海外移动游戏市场,包括日本、东南亚、港澳台、韩国及美国等市场近五年复合增速均要比国内高,此次募集资金除了加大自研支出外,还有就是开拓海外市场。该公司计划在海外市场发行游戏,建立当地海外分销渠道及海外玩家社群,其10款储备的游戏均有出海计划。

青瓷游戏基本明牌了,行业成长性好,又处于细分行业龙头,9年的研发已打造青瓷品牌,并且海外市场渠道也已初步搭建起来,互联网巨头的入股为降低流量成本带来预期,10款储备游戏驱动未来两年业绩高成长。手里拥有一手好牌,该公司此次募资是重研发还是重出海,拭目以待。

综上看来,青瓷游戏开始招股,进入了上市倒计时,跟随着互联网大佬的步伐,或许投资者的子弹都准备好了吧!