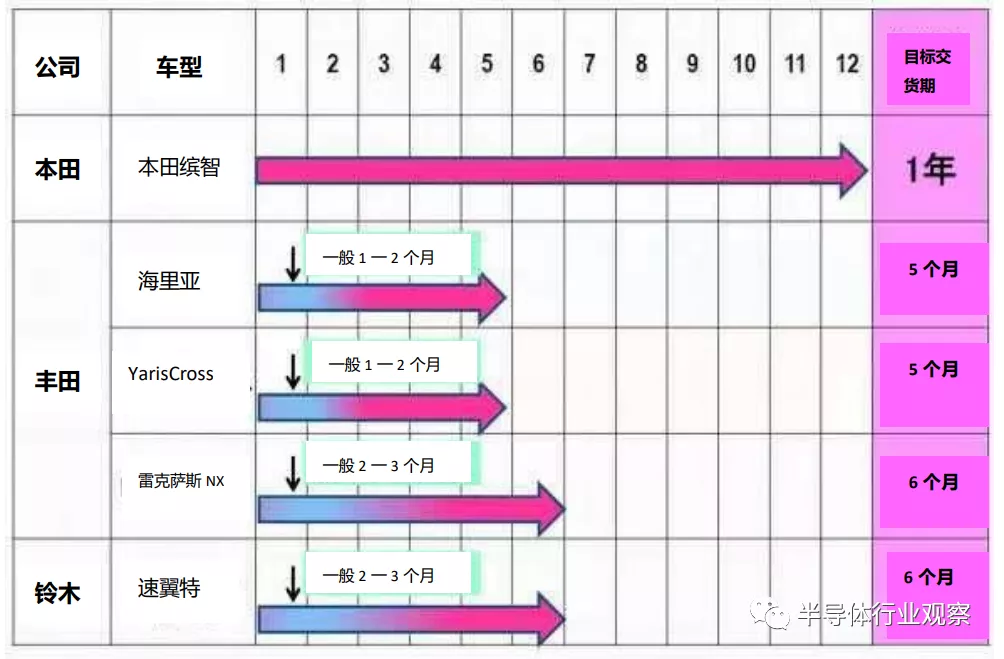

图1:新车交货期愈来愈长。出自日本经济新闻2021年10月31日报道。(图片出自:eetimes.jp)

半导体缺货真的如此严重吗?一一笔者对此表示怀疑,但笔者还是决定放弃今年换车的想法了。此外,还决定在明年(2022年)2月份进行第七次车检。

总觉得汽车行业的半导体不足情况异常严重。据11月2日日本经济新闻报道,今年10月日本的新车销售数量为27万9,341辆,与1968年(也是日本开始统计汽车销售数量的年份)的27万9,643辆相比,下滑了两辆,可以说是过去54年来最低的销售数量。日本经济新闻指出,汽车销售数量下滑的原因在于受到半导体供给不足和东南亚地区新冠疫情蔓延的影响,车载零部件供给不足。

笔者在2021年4月21日,发表了名为《半导体供给不足~ “Just In Time”带来的弊端,无人驾驶的关键由TSMC掌握》的文章,笔者在文中分析了车载半导体供给不足的原因。但目前的情况似乎与笔者的分析有所不同。在本文中,笔者将再次从半导体的观点分析无法生产汽车的原因。

也许本文的结论会令诸位读者失望,因为其原因是“不知所以”。笔者推测肯定有某些地方的某些企业在囤积半导体产品。

分析日本的汽车生产数量

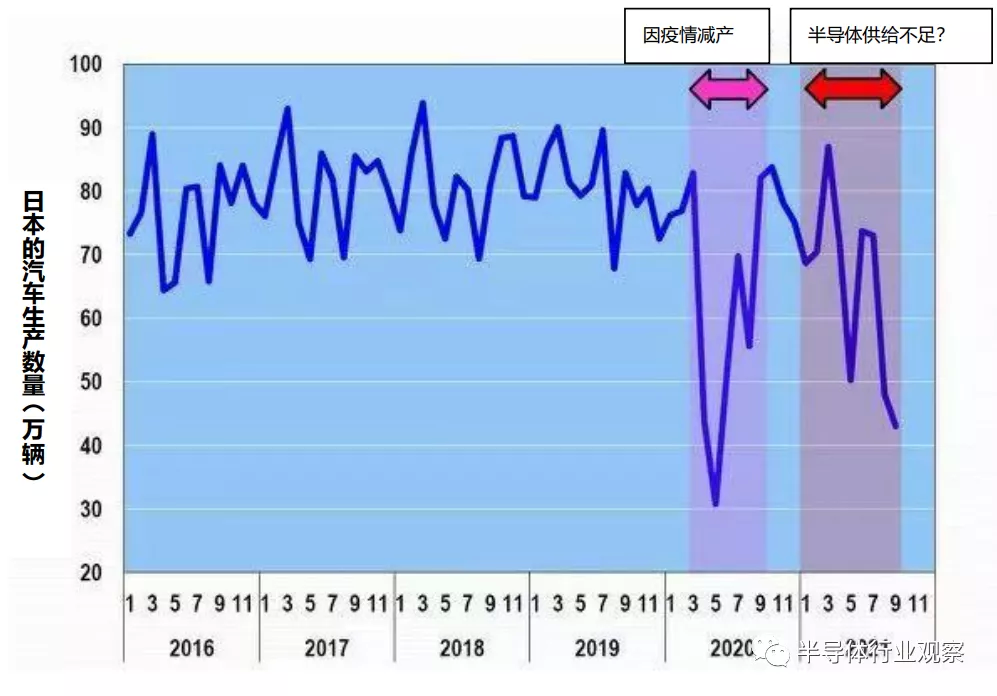

下图2是自2016年1月到2021年9月日本的汽车生产数量。在2020年5月汽车生产数量暴跌的原因如下:受到新冠疫情的影响,汽车需求“蒸发”、厂家不得不减产。且在2021年秋季前后恢复,然而在年末又陷入减产。今年(2021年)夏季以后的减产尤其明显。

图2:日本的汽车生产数量(2016年1月一亿2021年9月),出自:笔者根据日本汽车工业协会的统计数据制作了此图。(图片出自:eetimes.jp)

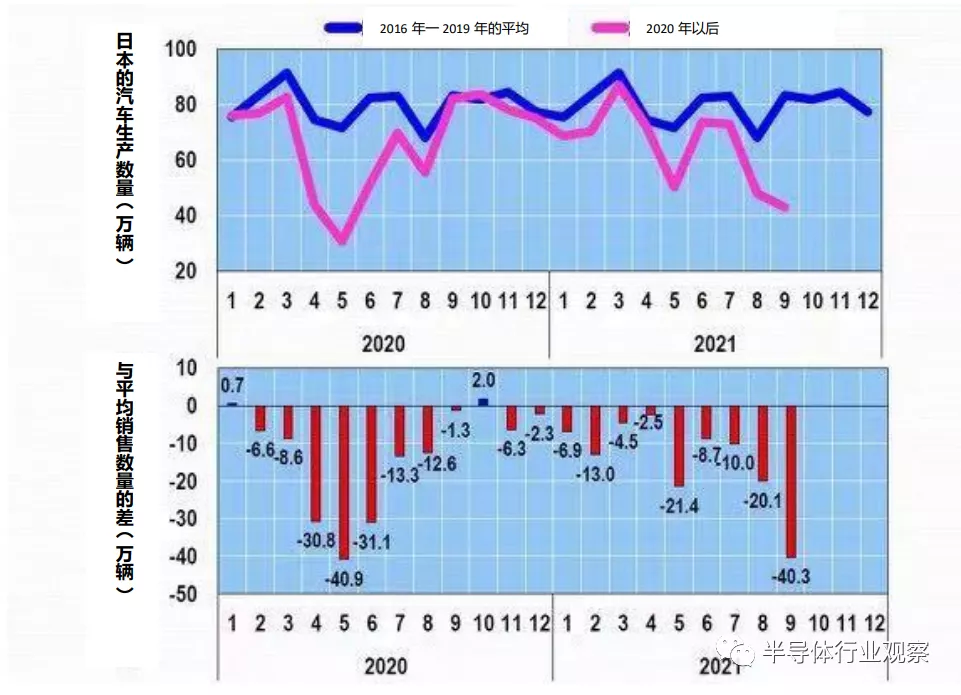

此处,由于考虑到了汽车生产受到季节性因素的影响,因此,比较了2016年一2019年的每月平均生产数量(以下简称为:“平均数量”)与2020年以后的生产数量(下图3)。此外,还计算了2020年1月以后的生产数量与平均数量的差(下图3的下半部分)。

图3:2016年一2019年的平均生产数量与2020年以后的数量的比较。笔者根据日本汽车工业协会的数据制作了此图。(图片出自:eetimes.jp)

看到此图后,笔者不禁惊诧!在2020年4月一6月期间差异达到30万辆的原因在于疫情引起的需求下滑。然而,2021年9月差异达到40.3万辆,几乎等同于疫情最严重的2020年5月份(40.9万辆)。而且,7月一9月的情况继续不乐观,尚未发布的10月份的生产数量也会更不堪入目(很可能会出现史上最低的新车销售数量)。

如此看来,哪怕新车的交货期变成半年一一1年也不足为奇。那么,为什么会出现半导体供给不足呢?

车载半导体出货数量趋势

全球半导体统计机构(WSTS)一般会在每月的月初披露截止到两个月前的半导体统计数据,比方说,在2021年11月月初披露截止到2021年9月的各类半导体的统计数据。

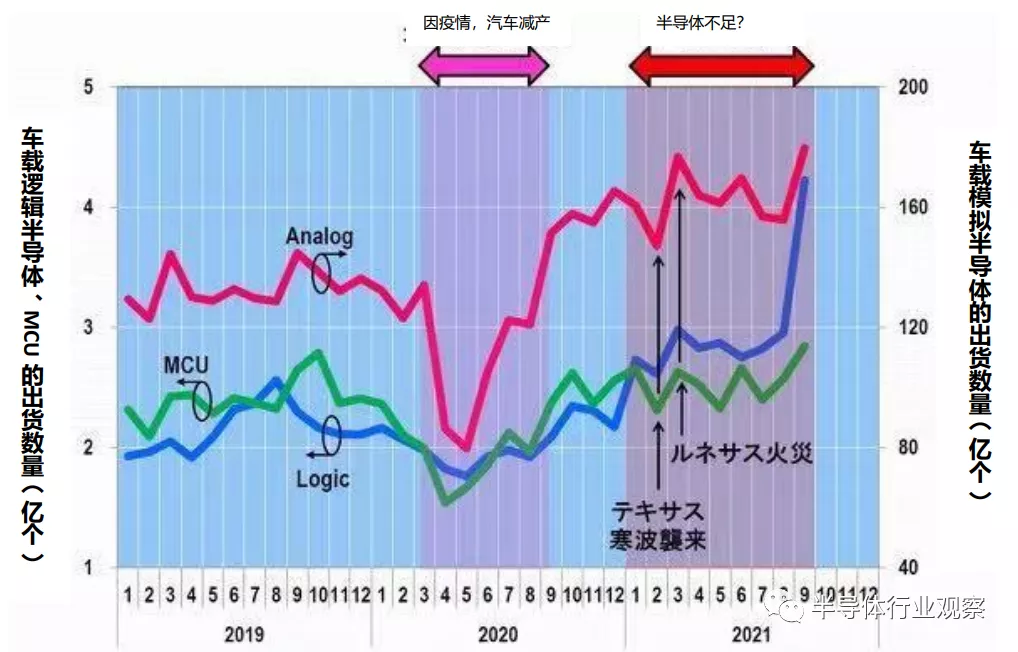

在WSTS的统计数据中,明确记载车载方向的产品有逻辑半导体、MCU(Micro Controller Unit,即微控制器)、模拟半导体。根据这三种半导体在2019年1月一一2021年9月期间的出货数量笔者制作了下图4。

图4:车载逻辑半导体、MCU、模拟半导体的出货数量(2016年1月~2021年9月)。笔者根据WSTS的数据制作了此图。(图片出自:eetimes.jp)

看到上图后,笔者又不仅大吃一惊!请大家再看看最新的2021年9月的数字。三类车载半导体在9月份的出货数量都刷新了历史记录。尤其是逻辑半导体的出货数量尤其惊人!既然出货数量如此惊人,为何还会发生半导体不足呢?

2020年3月一一8月期间,三类半导体的出货数量都出现了大幅度下滑,其原因如下:汽车需求下滑,车厂取消了一级供应商、二级供应商的半导体订单。此外,由于二级供应商的40纳米以下的产品都交给了TSMC代工,因此都取消了对TSMC的订单。

车载半导体没有供给不足

在2020年10月前后,三类半导体的出货数量都恢复到了疫情之前(3月份)的水平,后来,美国得克萨斯州在2021年2月突然遭到寒流袭击,车载半导体的“头号玩家”德国英飞凌、“二号玩家”NXP半导体的工厂暂停生产。同年三月,作为TOP3的瑞萨电子的那珂工厂发生了大规模火灾,无法生产车载半导体。

然而,令人觉得不可思议的是,在四月份(以及以后)并未看到三类半导体的出货数量有下滑(虽然模拟半导体的出货数量有微降,但并不是大幅度下滑)。此外,如上文所述,在2020年9月三类半导体的出货数量都达到了历史最高值。原因在于原停产的英飞凌、NXP、瑞萨工厂重新开始生产和出货。

而且,汽车厂家发出了“由于半导体供给不足,无法生产半导体”信息,因此各家半导体厂家铆足劲生产了历史最高数量的半导体。

那么,“为什么半导体不足会导致无法生产汽车呢”?说实话,笔者也无法理解。笔者只好认为某些地方的某些公司在囤货。如笔者在文章开始所述:“实在无法理解生产不出汽车的理由”。

各类半导体都在增产

如今几乎每天都在报道半导体供给不足的新闻。而且,几乎每天笔者都收到来自电视台、报社、杂志社等媒体的关于“缘何半导体会供给不足的”采访。

但是,笔者拒绝了一切采访。理由有二,其一,媒体一开口就是“半导体究竟是什么”?笔者真希望这些媒体可以稍微学习一下再进行采访。

其二,笔者也不知道具体原因(这才是关键)。但是,如诸位在上文所看到的,半导体并没有出现供给不足。

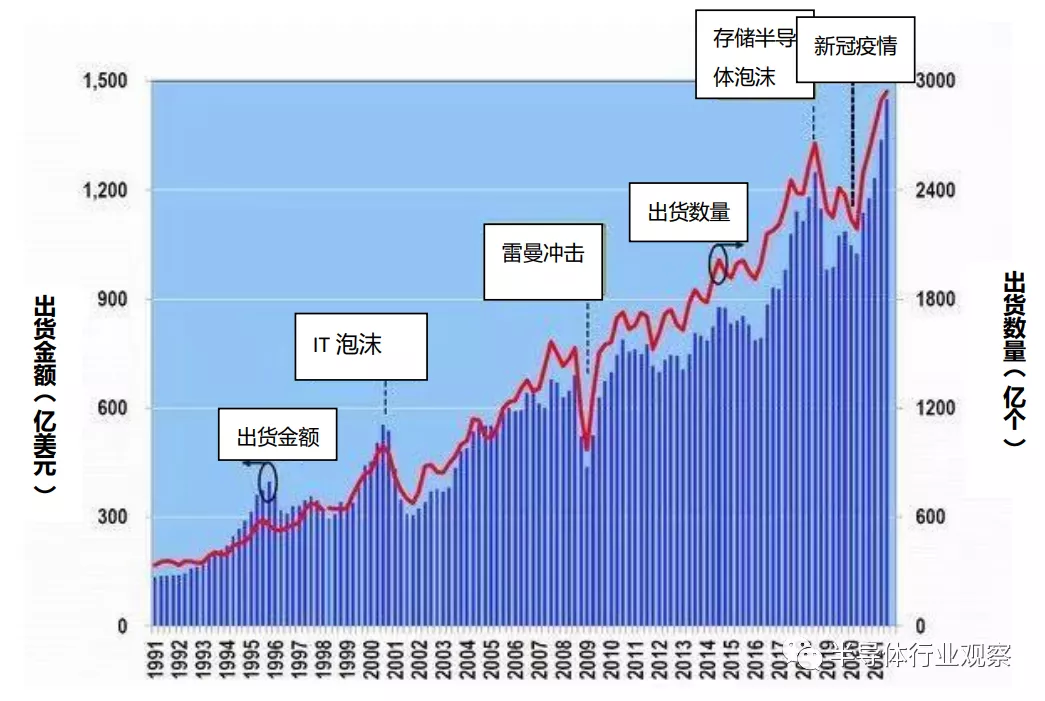

下图5是每个季度的全球半导体出货金额、出货数量推移表。在2018年第三季度(Q3)发生了存储半导体泡沫,因此达到了一个峰值。后来,半导体行业陷入了不景气阶段。受到新冠疫情的影响,半导体的出货金额、出货数量在2020年第二季度(Q2)急剧下滑,2021年第三季度(Q3)达到了历史最高值,且远超半导体泡沫时期的峰值,分别为1,448亿美元(约人民币9,412亿元)、2,942亿个。

图5:各季度的全球半导体出货金额、出货数量(一2021年第三季度)。笔者根据WSTS的数据制作了此图。(图片出自:eetimes.jp)

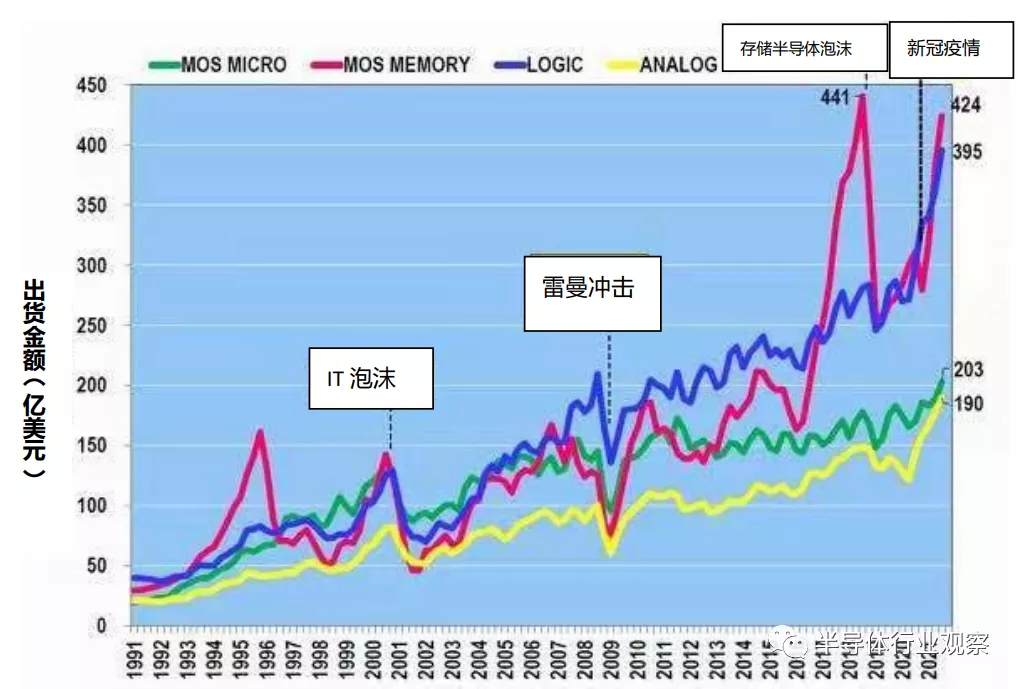

从上图每个季度的各类半导体的出货金额来看,在2021年第三季度,逻辑半导体达到了395亿美元(约人民币2,567.5亿元)、Mos Micro(包括处理器、微控制器)达到了203亿美元(约人民币1,319.5亿元),模拟半导体达到了190亿美元(约人民币1,235亿元),都刷新了历史最高值(如下图6)。只有DRAM、NAND型等作为闪存半导体的Mos Memory不及2018年第三季度的峰值(441亿美元,约人民币2,866.5亿元),为424亿美元(约人民币2,756亿元),从这种骤增的趋势来看,出货金额在第四季度肯定会刷新历史最高值,超过“存储半导体泡沫”时的峰值。

综上所述,半导体整体(以及各类半导体)都在不断增产。那么,如何还会出现“半导体供给不足”呢?笔者始终无法理解:哪种用途的半导体、什么半导体、缺货到何种程度?因此,笔者无法回复各家媒体的采访。

“老鼠”还在不断增加

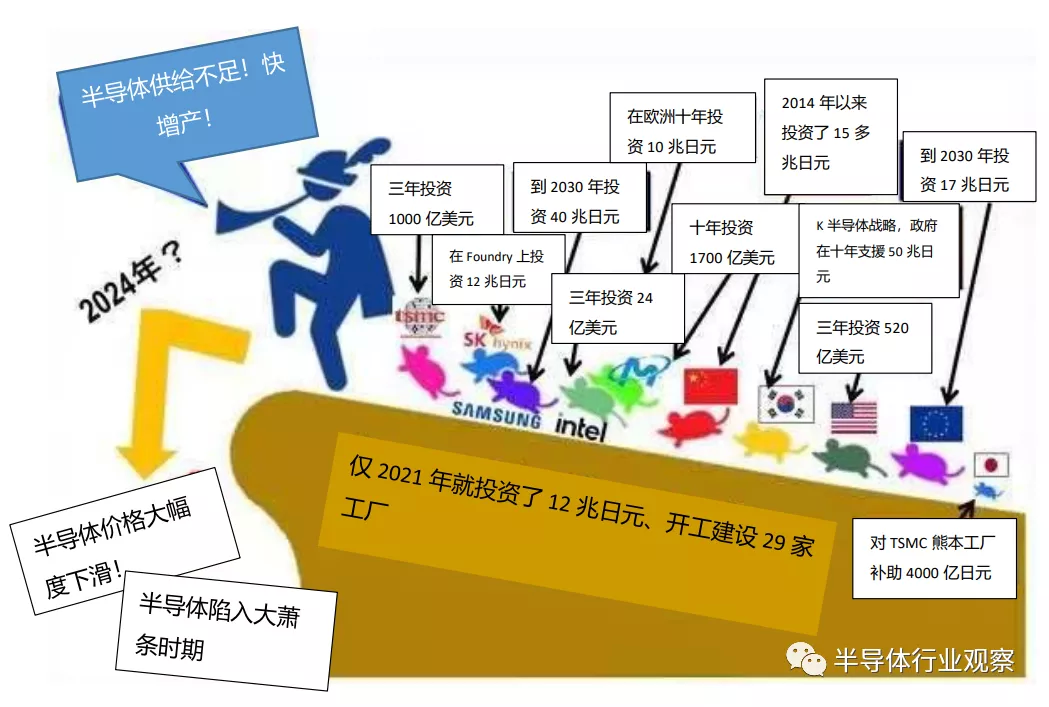

只要看一下半导体的统计数据,就会发现各类半导体都在增产、应该不会出现供给不足(至少笔者不这么认为)。然而,各家半导体厂家还试图大张旗鼓地进行大规模设备投资。此外,很多国家和地区也为了提高半导体的生产能力,试图支付不菲的补助金。

伴着《半导体供给不足》的“汉姆林笛声(出自格林童话《The Pied Piper of Hamelin》,中文译作《汉姆林衣色斑驳的吹笛手》)”跳舞的“老鼠”数量在不断增加(如下图7)。全球78亿人真的需要那么多半导体吗?这些增产行为真的是在做了充分的市场调查之后做出来的吗?笔者认为,现在的半导体行业处于被资本主义“劫持”的不健康状态。诸位读者是如何认为的呢?

图7:逐渐升温的半导体设备投资、各国和各地区的补助政策。(图片出自:eetimes.jp)

后记:为什么要在日本设立半导体工厂

2021年11月18日,TrendForce在中国深圳举办了《Memory Trend Summit 2022》,会议上,TrendForce的Joanne Chiao分析师做了题目为《Wafer Shortages Drives the General Growth of Foundry Capacity in 2022》的演讲,演讲中提到当下半导体不足的主要原因在于28纳米。

28纳米半导体被广泛应用于以下方向:用于PC或路由器Wifi的SoC(System on Chip)、用于PC或电视机的液晶的LSI(Timing Controller、简称为:“TCON”)、用于NAND型闪存的控制器、用于平板电脑或者智能手机的SoC和RF、车载和工业MCU(微控制器)等诸多方面。

此外,28纳米半导体作为平板型(Planner)晶体管,是最先进的产品之一。从成本来看也相当于一块“甜点(Sweet Spot,或称为甜区)”,大部分垂直统筹型(IDM)公司也在把业务外包给Foundry。因此,需求已经大幅度超过Foundry的产能,这才是半导体供给不足的“元凶”。

如果笔者的分析无误的话,就可以理解为何某家Foundry公司会在日本建设22纳米一一28纳米的半导体工厂(月度产能为4万5,000颗)了。其实他们并不是为了日本而建设工厂的。他们心中自有盘算!那些自以为是的政治家、官僚扬言:“我们已经吸引了全球最尖端的Foundry厂家”。其实不过是把日本的税金花费给了其他国家、地区的企业。

本文来源于微信公众号“半导体行业观察”,原作者汤之上隆,文中观点不代表智通财经观点;智通财经编辑:文文。