据《信息化时代儿童青少年近视防控报告》数据显示,2021年我国儿童少年近视的患病率超60%,未来在全人口中至少有9.6亿近视人口。庞大的近视人群,衍生出多元的近视商业王国,如近视眼镜、隐形眼镜、飞秒、ICL等,其中佩戴近视眼镜是当下多数人的选择,那么从事制造近视眼镜会是一门好生意吗?

智通财经APP了解到,此前两次递表港交所的树脂眼镜镜片制造商康耐特光学(02276)于11月30日-12月9日招股,公司拟全球发售1.216亿股,其中香港发售占10%,国际发售占90%,另有15%超额配股权;每股发售价4.46港元-6.10港元,每手买卖单位500股,入场费约3081港元;国泰君安国际为独家保荐人;预期12月9日定价,12月16日于联交所主板挂牌上市。

康耐特光学的前世今生

据了解,康耐特光学的前身——康耐特,曾于2010年在深交所创业板上市,并于2016年收购主营金融服务业务的上海旗计智能科技有限公司,从事提供银行卡增值服务,由于金融业务与树脂眼镜镜片制造的平行发展导致了资源竞争及管理层焦点分散,因此作为管理层的费铮翔决定将两个业务的营运进行策略性梳理,并重组其各自的业务实体、资产及负债,成为两个单独实体。2017年,康耐特旗计智能科技改名为康旗股份,2020年再度更名为旗天科技(300061.SZ)。

2018年年底,康旗股份全面剥离光学镜片生产销售业务,留下大批商誉。2018年及2020年,两年合计进行20多亿的商誉减值,为投资者带来巨大的损失。而现在,旗天科技账面上依旧写着6.87亿元商誉,时刻提醒着投资者那段不想被提起的历史。

如今,主营眼镜镜片业务的康耐特光学又重新选择港交所上市。在康耐特光学IPO前,费铮翔(康耐特董事长、创始人)持有67.95%的股份,为该公司的控股股东。

业绩增长不稳定,营运能力下行

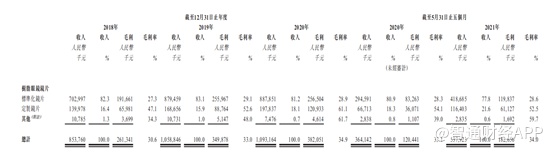

招股书显示,康耐特光学2018年、2019年、2020年及截至2021年5月31日的前五个月,营收分别为8.54亿元、10.59亿元、10.93亿元及5.38亿元。2018年至2020年,康耐特光学的营收持续增长,但2020年增长率有所下降,主要受疫情影响,树脂眼镜镜片市场整体下行。2019年及2020年,公司的营收同比增长率分别为24%和3.21%。

作为树脂眼镜片制造商,原材料树脂为公司的主要成本。2018年至2020年以及2021年前5个月,树脂单体分别为2.86亿元、3.67亿元、3.95亿元以及2.07亿元,占原材料比例的79.8%、81.3%、83.3%以及85.7%。原材料树脂占比逐步攀升的原因主要为树脂单体价格持续攀升,也反映出公司在产业链中话语权弱。

毛利率方面,2018年、2019年、2020年及截至2021年5月31日的前五个月,公司毛利率分别为30.6%,33%,35%及34%。毛利率提升主要源于毛利较高的定制镜片占比逐步提高。

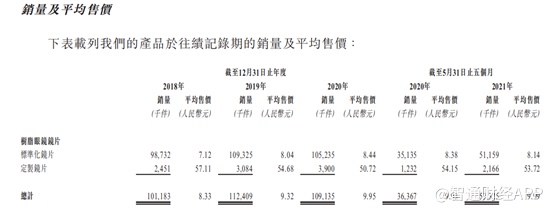

不过定制镜片由于其定制属性,作业成本较高,毛利率并不稳定。定制镜片的平均售价从2019年的54.68元降低至2020年的50.72元,但是毛利率却出现了提升,而2020年定制镜片平均售价从50.72元提升截至2021年5月30日的53.72元,毛利率却从61.1%降低至52.5%。

招股书显示,公司前五大供货商高度集中。2018-2020年以及截至2021年5月31日止5个月,公司向五大供货商的采购总额分别约为人民币2.68亿元、3.45亿元、3.36亿元及1.62亿元,分别占采购总额约64.5%、66.3%、62.4%及65.5%,其中,公司向最大供货商(即供货商A)的采购额分别约为1.68亿元、2.18亿元、2.24亿元及1.03亿元,分别占采购总额约40.5%、41.8%、41.5%及41.6%。

值得一提的是,康耐特光学也存在不小的关联交易。资料显示,持有康耐特光学3.6%的钱耀明是公司的供应商上海永创印务有限公司及霖锡包装的股东,其与配偶奚秀华分别持有这两家公司90%及10%股权。

此外,奚秀华为上海霖锡实业有限公司唯一股东及上海振创企业发展有限公司监事,而上海振创由钱耀明的儿子钱亮全资拥有。并且上海霖锡实业有限公司及上海振创企业发展有限公司均为康耐特光学的供货商。如此来看,在业务方面,康耐特与其供应商存在不小的关联交易。

不仅如此,其他财务指标方面,公司的财务营运指标也在走差,应收账款及库存持续攀升。

研究发现,康耐特光学面临的一个风险是营运能力下行。2020年,康耐特光学的存货和应收账款周转天数明显增加,使得公司的营运资金周转天数增幅较大。

存货方面,2018-2020年以及2021年前5个月,康耐特光学的存货分别为2.86亿元、3.33亿元、3.91亿元以及3.87亿元。周转天数分别为83天、77天、98天以及93天,公司称受新冠疫情,销售有所延迟。

应收账款方面,2020年末,康耐特光学的应收账款高达2.9亿元,较2019年增加0.22亿元。期内公司的应收账款的周转天数均在60天以上,公司称主要是若干供应商授予的信贷期延长。

除此之外,公司的应付账款周转天数分别为27天、26天、35天及32天,应收账款及应付账款的周转天数时间滞后,导致公司现金流量可能出现错配。

产能利用率不满,仍募资扩张

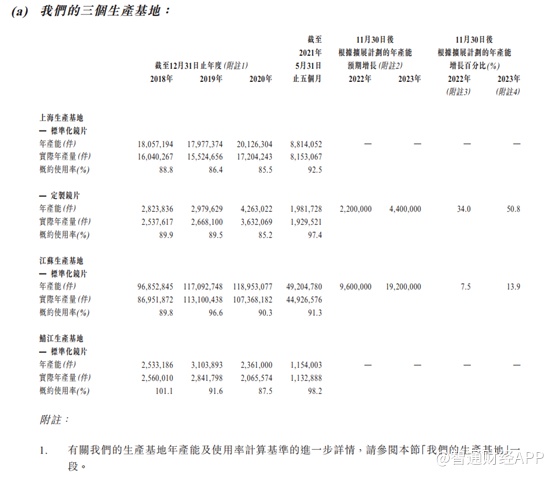

再看产能,康耐特光学目前拥三家生产基地,分别为上海生产基地、江苏生产基地和位于日本的鲭江生产基地。招股书显示,目前康耐特光学国内的几个产能利用率并不满。

而康耐特光学本次上市募集资金的使用用途之一正是增加上海、江苏生产基地定制镜片的产能。完成上海生产基地和江苏生产基地的两期扩展计划后,公司的标准化镜片及定制镜片的产能估计每年将分别增加约1920万件及约440万件。

基于公司当前的生产基地尚无法满产,未来扩张的产能或存无法充分利用的风险。

截至2021年5月31日,康耐特光学主营的标准镜片产销率仅为约91.3%,而根据招股书,康耐特光学未就新增产能签订有效订单。在公司的销售安排下,销售框架协议无法保证与客户的长期合作,也无法保证具体销售金额和数量。

所处行业近乎零增长,且国际巨头长期垄断

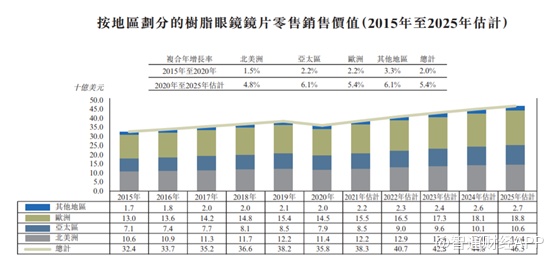

不仅如此,全球树脂眼镜镜片的零售销售价值总额增长缓慢,由2015年的324亿美元增加至2020年的358亿美元,复合年增长率仅为2.0%。沙利文预计至2025年市场将增长至465亿美元,2020年至2025年复合年增长率也仅为5.4%。

在增长缓慢的行业中,企业要成长也极其不易。况且作为树脂眼镜片行业本身竞争激烈。

中国是眼镜镜片最大出口国之一,占全球眼镜镜片出口总值逾六分之一。中国眼镜镜片出口总值(根据出口量乘以平均出口价格作出估算)由2015年的11.56亿美元增至2020 年的12.24亿美元,相当于复合年增长率1.1%。沙利文预计至2025年中国眼镜镜片出口总值将增至 13.51亿美元,相当于复合年增长率2.0%。

在近乎零增长的行业,市场竞争却异常激烈,据估计,中国约有1450家制造商。就产量而言,2020年,康耐特光学为最大的树脂镜片制造商,市场份额约为8.5%。且中国五大制造商的市场份额高达25.0%,前五大制造商市场已高度集中。

不仅是国内市场集中度高,全球的树脂眼镜镜片市场集中度更高,十大眼镜公司在2020年合共产生122.1亿美元的收入,占市场的34.1%。康耐特光学在整个市场排名第九,约占0.4%。

值得注意的是,在全球范围内的树脂镜片制造商多为上市公司,且市场份额高企。理论上康耐特光学上市后有资金的助推,市场份额有望得到提升。但需要注意的是,本身树脂眼镜技术含量并不高,制造类的产品更看最终的市场渠道。而且国际巨头已多年垄断市场,消费者对于品牌也有更高的忠诚度,要突破国际巨头的重重包围又谈何容易。