智通财经APP获悉,纽曼矿业(NEM.US)于10月28日美股盘前公布的Q3财务业绩显示,该公司Q3可归属黄金产量为145万盎司,31.5万盎司可归属于黄金的副产品。

这帮助该公司在此期间产生了惊人的7.35亿美元自由现金流,过去12个月累计自由现金流达30.56亿。值得注意的是,这还是在今年生产力下降和资本支出增加的背景下取得的。

不幸的是,市场关注的焦点是通胀压力,这让纽曼矿业今年迄今的良好业绩黯然失色。

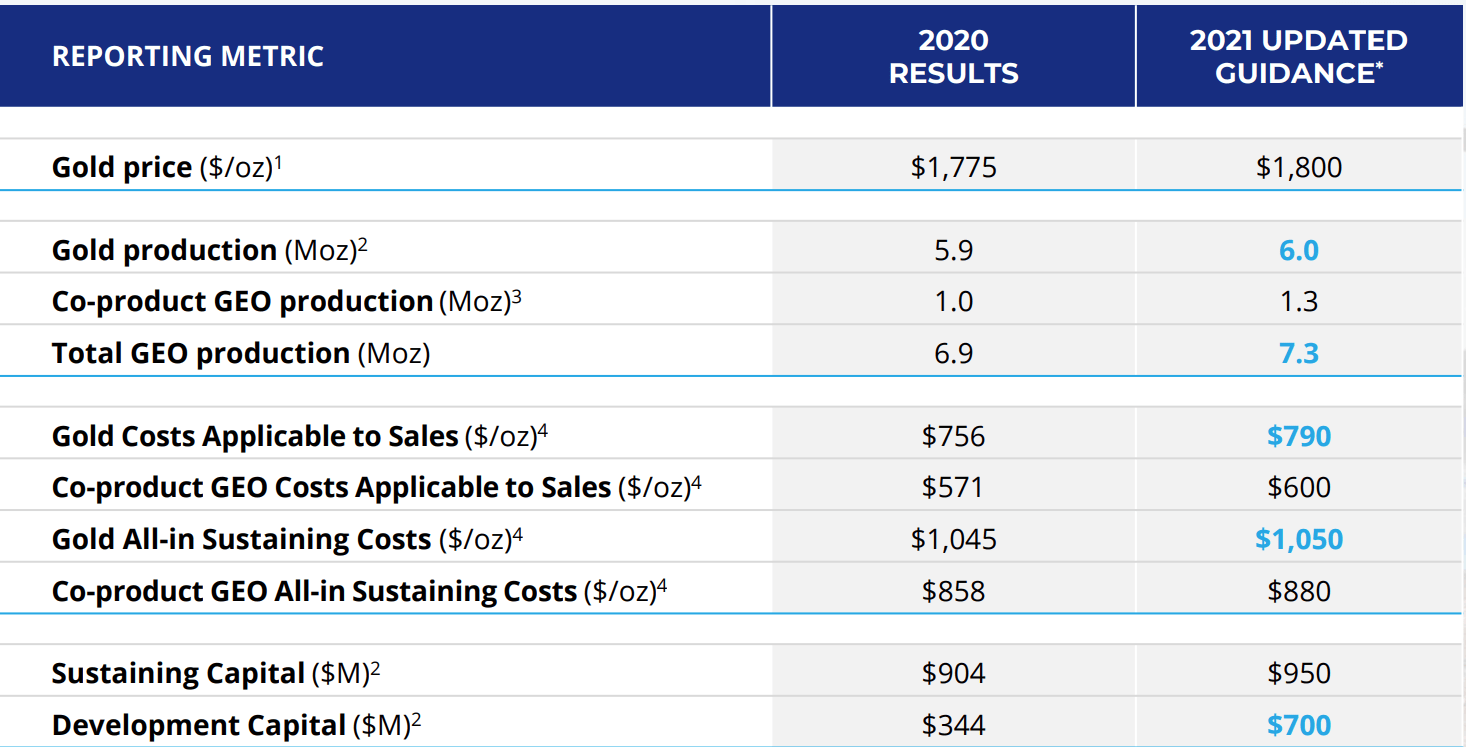

图1

如图1所示,纽曼矿业预计尽管产量略有提高,但总维持成本(AISC, 为不包含项目初期建设投资成本以外的其他所有成本)仍将同比增加,2021财年黄金生产总维持成本指导修订为1050美元/盎司,而黄金的副产品生产的总维持成本指导修订为880美元/盎司,尽管该类别的产量预计也会增加。

此外,该公司预计这些成本压力将持续到2022年,且提高此前受到影响的利润率可能要到2023年下半年才能实现。

虽然这肯定不是好消息,但值得注意的是,这是整个行业的问题,也很少有生产商能够控制成本。而对于纽曼矿业、巴里克黄金(GOLD.US)和伊格尔矿业(AEM.US)等公司来说,其有足够自由现金流能够大量购买,并积极投资于技术,以提高生产率。而规模较小的同行由于现金流产生有限,甚至没有在勘探上投入他们应该投入的资金,所以在技术上投入额外资金是不可取的。

纽曼矿业的投资项目包括该公司最近推出的首支自动运输系统(AHS)车队,该车队包括36辆卡特789C矿用卡车。该公司预计这将提高安全水平,并提高未来的生产力。不幸的是,鉴于纽曼矿业正在对这项技术进行微调,因此目前还没有看到这项技术的好处。然而,首席执行官Tom Palmer重申,公司非常有信心,AHS车队提供的整体效率将超过抵消部分与强降雨和恶劣天气有关的短期影响。

此外,其他该公司推进的近期项目,包括Tanami Expansion 2, Ahafo North和Subika Underground的采矿方法改变。因此,尽管通胀压力导致的成本上升肯定不理想,但投资者仍可以期待纽曼矿业在未来几年利润率的增长。

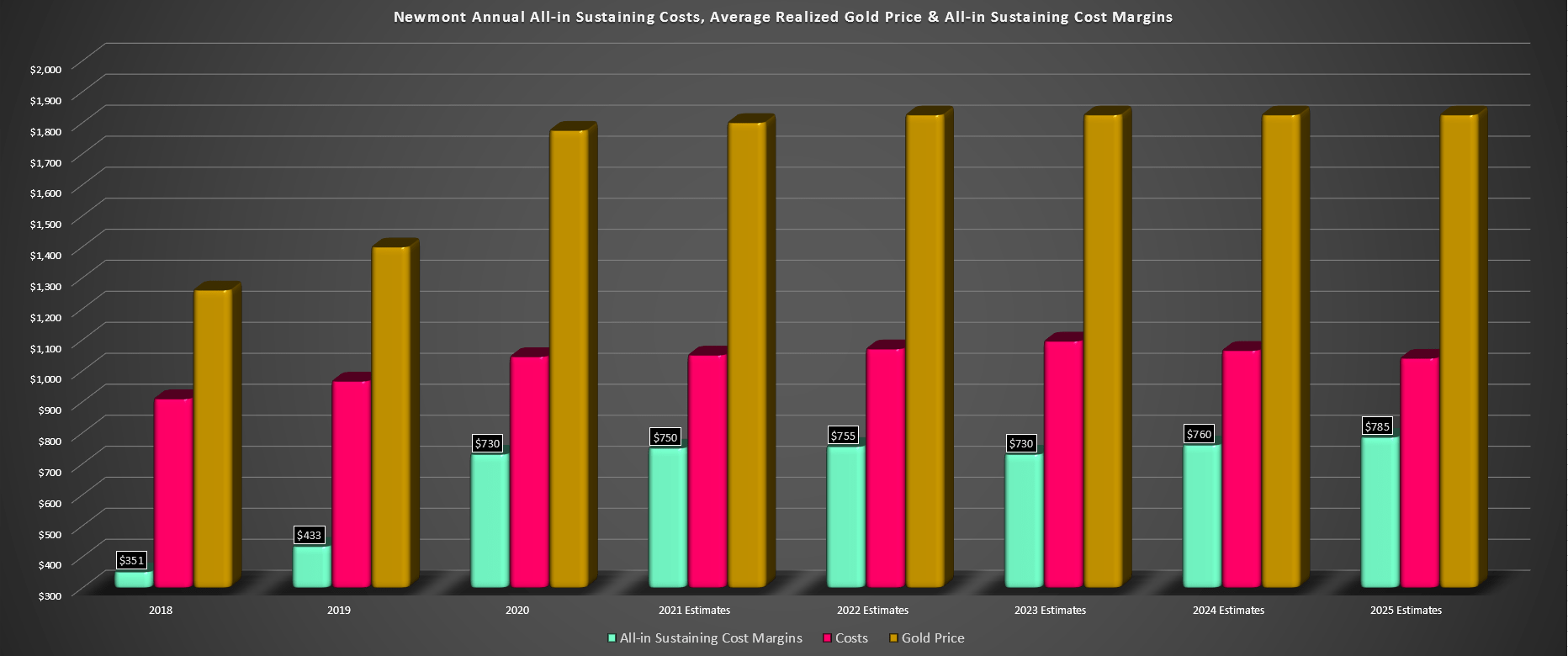

图2

估值

受成本上升、能源价格上涨以及新冠疫情的持久等不利因素影响,纽曼矿业利润率扩张比此前预期推迟,因此市场对该行业以及该股的情绪恶化也就不足为奇。然而,纽曼矿业当前股价较高点下跌了近30%,许多负面影响似乎已经反映在了股价中。与此同时,该公司目前支付的股息是过去20年来最高的,收益率约为3.95%。

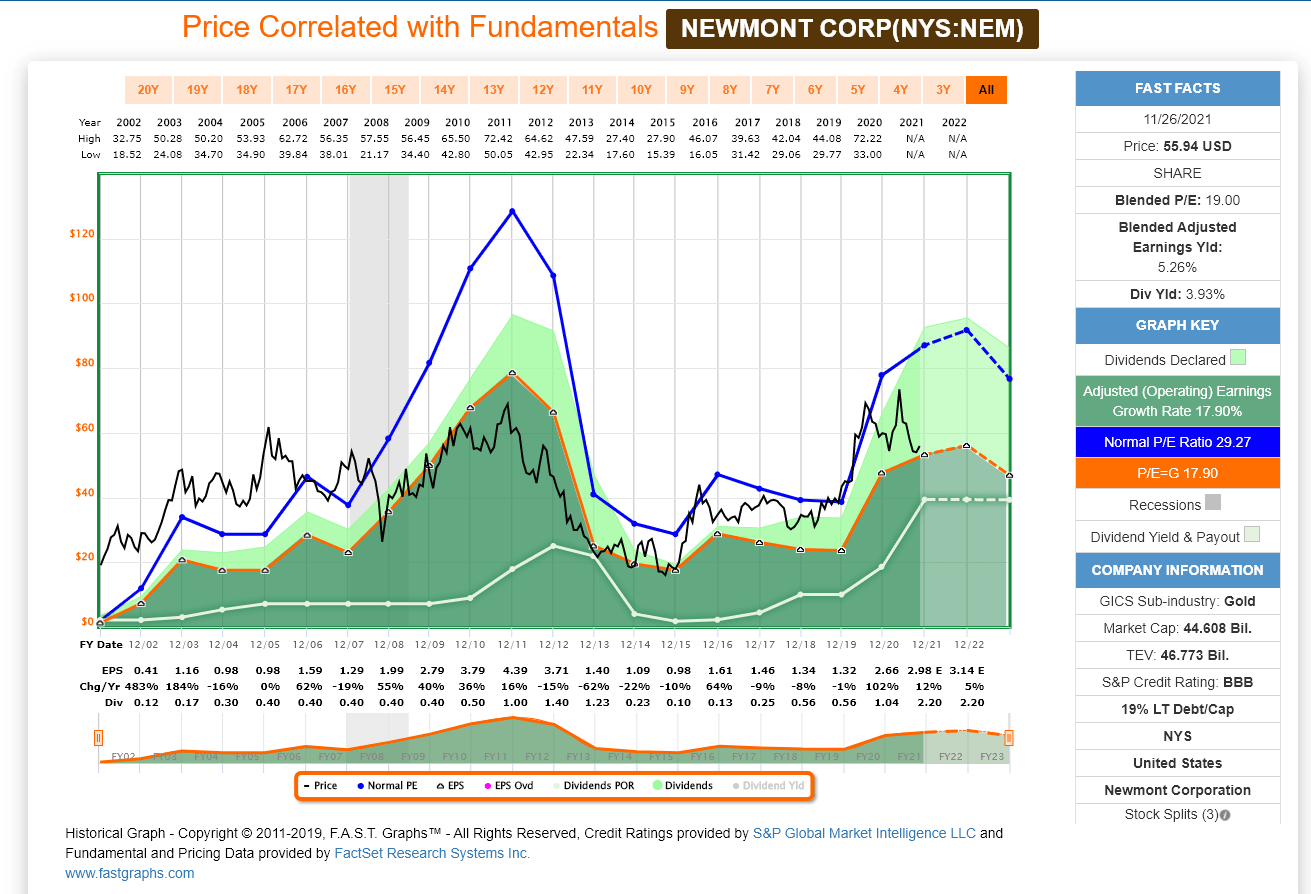

图3

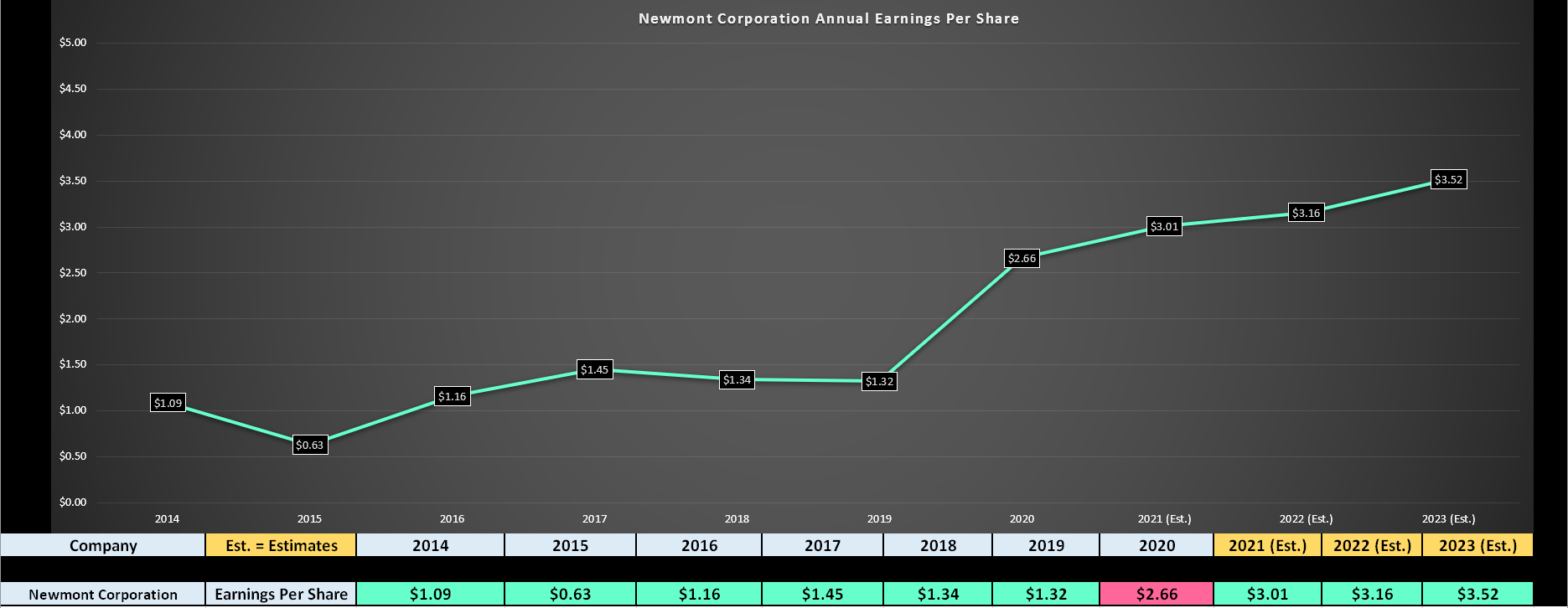

图4

按照纽曼矿业的历史市盈率计算,该股市盈率将达到29倍,但这可能是一种奢望。不过,尽管在保守的假设下,该股的估值仍然非常合理。

例如,根据该股2023财年的每股收益预估为3.52美元,假设该股合理市盈率为21倍,对应股价应为73.90美元,与此同时投资者还获得了近4%的股息收益率。这使得该股在当前55.94美元价格下变得极具吸引力,尤其是如果近期能源价格继续维持下跌的趋势,将改善该股在2022年的成本预期。

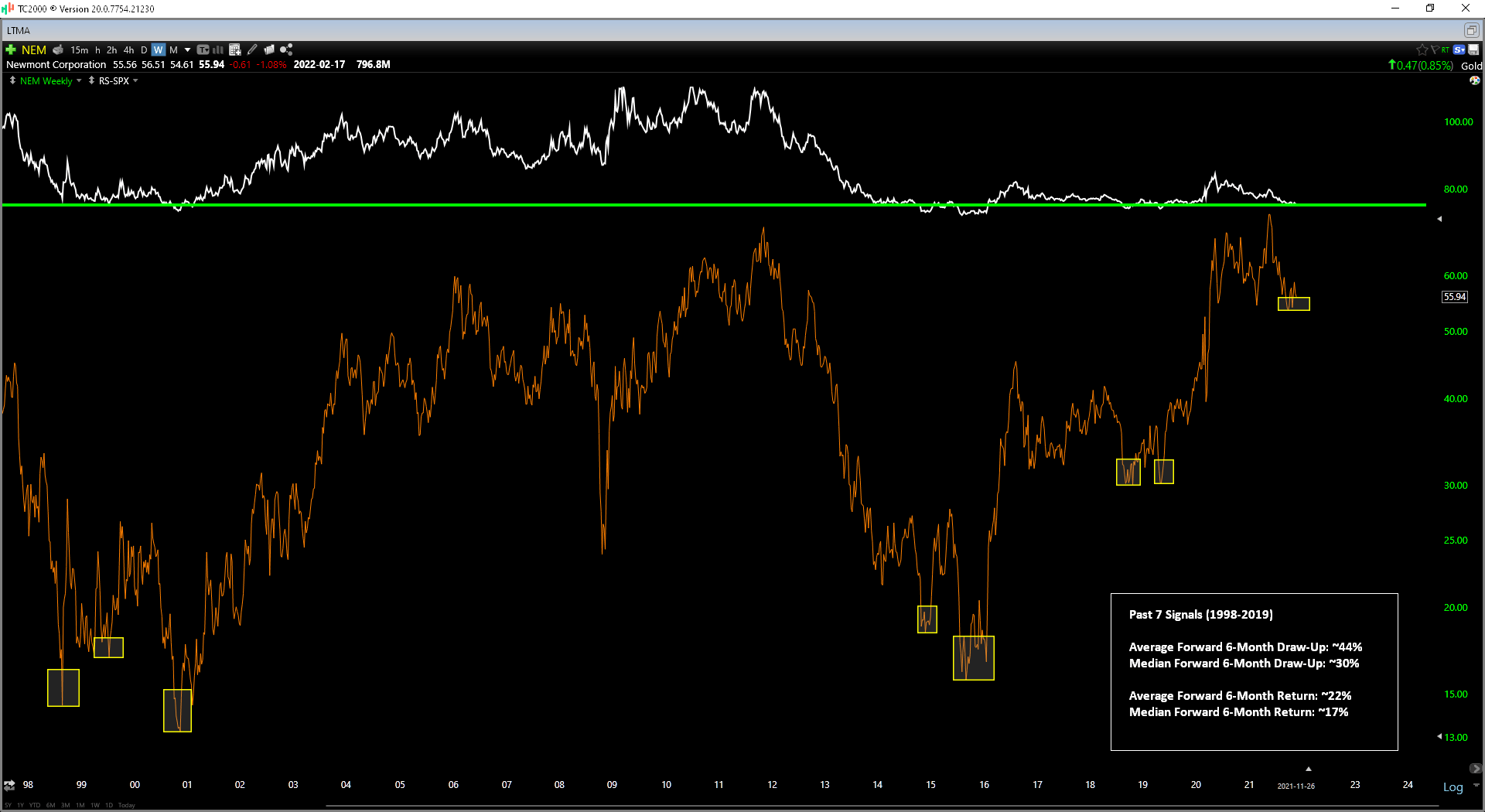

此外,从技术面来看,纽曼矿业在表现明显不佳的时期实际上是看涨的,并且该股近期相对于标普500指数出现了超卖信号(超卖意味着价格很容易出现向上调整。在技术分析上,当一种金融工具的相对强弱指数低于25%时,一般视为出现“超卖”。)

图5

在过去20年里,该股出现了7个类似的信号,其结果是相当积极的。如图5所示,该股从1998年至2019年的6个月平均涨幅为44%,6个月平均涨幅中值30%,6个月平均回报率为22%,6个月平均回报率中值为17%。

例如其中一个信号(1998年)是一个显著的异常值,6个月平均涨幅超过了100%,即便保守的以6个月平均涨幅中值计算,也达到25%,仍然非常可观。而纽曼矿业最近的信号是54美元左右,假设情况与此类似,该股在未来6个月的某个时间点将升至每股68美元。

图6

尽管相对于每月涨幅高达20%的大型科技股而言,这样的回报可能并不那么令人兴奋,但对于纽曼矿业这样的公司来说,该股胜在以低于其历史市盈率的价格进行交易,同时支付非常诱人的股息收益率。并且从上图可以看出,当前该股可能正接近这一点,纽曼矿业在跌至目前表现不佳的水平时,其表现会大幅领先。

总结

在经历了一年的表现不佳之后,纽曼矿业很容易出现负面情绪,而最近有关成本上升的讨论肯定会削弱该公司在2022年的利润前景,除非黄金价格能够开始走强。然而,由于纽曼矿业支付的股息收益率是标普500指数成分股中最高的之一,且该股相对于历史指标的估值非常合理。

再加上基于纽曼矿业无可比拟的储备基础和多元化,且拥有超过12个矿山,其中大多数还在一级管辖区内,因此有分析师仍然看多该股,并认为任何跌破54.60美元的回调都是低风险买入机会。