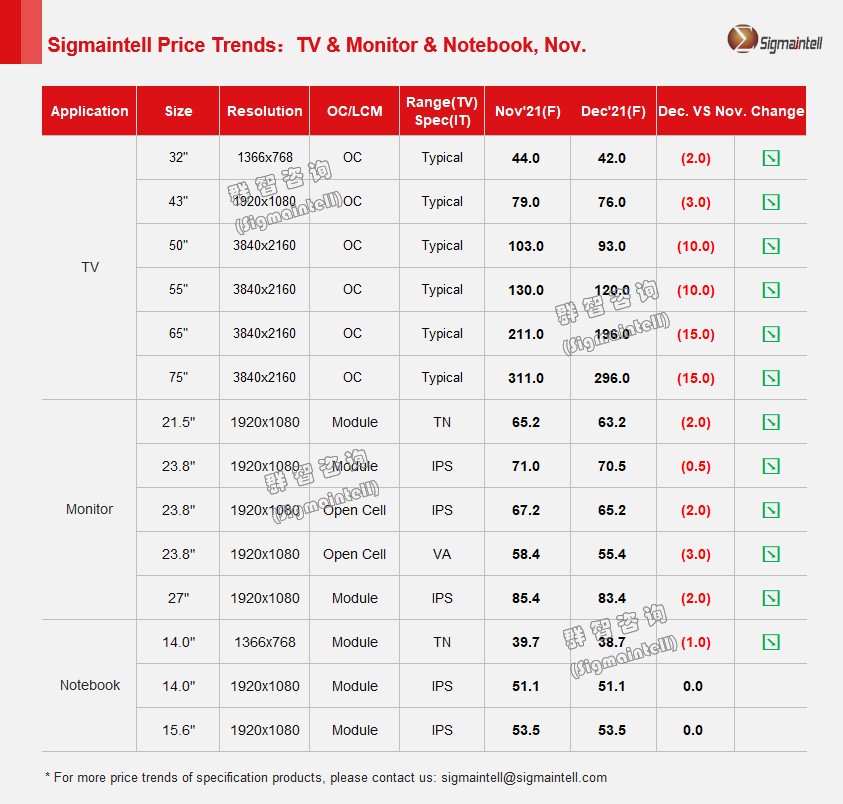

智通财经APP获悉,群智咨询表示,进入四季度下半程,全球促销旺季的备货周期结束,品牌厂尤其是国际品牌对于面板需求日趋保守,面板供应持续过剩。需求端,各区域零售表现整体差强人意,品牌需求信心不足,面板备货需求呈现分化,大尺寸需求疲软,小尺寸面板备货需求有所恢复。供应端,尽管面板厂从三季度末陆续调整产能控制产出,但四季度整体供应面积仍环比小幅增加4.4%。群智咨询调研数据显示,四季度面板价格持续下跌的趋势,跌幅逐步收窄。

各尺寸表现如下:

1. 32",库存去化,预计11月及12月每月价格降幅收窄到2美金。

2. 39.5"~43",价格降幅趋稳,预计11月~12月价格维持3美金跌幅。

3. 50",受欧美需求回落影响较大,预计11月价格下降15美金,预计12月跌幅收窄至10美金。

4. 55",供应过剩,预计11月价格下降12美金,预计12月跌幅收窄至10美金。

5. 大尺寸方面,头部品牌面板备货需求减少对价格形成较大的压力,预计11月价格维持15美金以上较大降幅,12月下降15美金。

Monitor面板:

根据群智咨询数据,中国“11.11”显示器线上零售量仅同比增长6%,大盘增长乏力;同时,海外消费需求进入淡季;但商用需求稳定,商用品牌备货仍积极。在供应方面,承接TV需求压力的转移,显示器面板产能供应增长,尤以VA供应增长显著。由此带来显示器面板价格继续承压,价格压力从VA和TN向IPS传导,整体价格下行速度加快。

1. 21.5"FHD TN,11月模组价格下跌1.5美金,随着VA供应持续增加,预计12月份价格降幅继续扩大至2美金。2. 23.8"FHD,受到商用需求的支撑,11月IPS模组产品价格小幅下降0.5美金,预计12月维持小幅下降,OC产品中VA和IPS价格降幅也呈现分化,11月23.8"VA价格下降3美金,IPS下降1.5美金;预计12月降幅扩大。3. 27"FHD,11月模组价格下降2美金,预计12月份价格下降2美金。

Notebook 面板:

全球笔记本市场呈现明显分化态势仍在持续。HD TN低端市场需求继续下降,但供应产能仍在增长。商用和游戏本需求仍呈增长态势。供应方面,随着DDIC供应缓解,面板中高端供应能力逐步得到释放。而下游品牌的长短料问题凸显,群智咨询(Sigmaintell)预计,11月~12月FHD及FHD+面板价格涨幅收窄至持平态势,HD面板价格则跌幅扩大。

群智咨询预计,11月份HD&TN产品价格全面下降,降幅扩大。主流IPS产品价格涨幅明显收窄。

低端TN产品,11.6英寸产品11月下降约1.5美金,预计12月下降2美金左右。13.3~15.6英寸产品预计11~12月下降1美金。

主流IPS产品,11月份涨幅预计收窄至0.1~0.2美金;12月价格将持平。

高分&高刷产品价格,主流规格11月微幅上涨,预计12月持平。