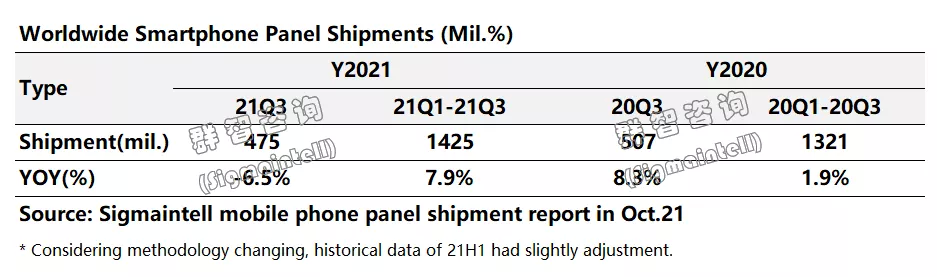

智通财经APP获悉,群智咨询表示,三季度整体智能手机行业销售总体呈现低迷态势,受终端品牌上半年提前备货及疫情反复的影响,终端手机厂商的零部件库存处于相对偏高水位。受此影响,三季度智能手机面板总体呈现“旺季不旺”,整体出货同比呈现下降趋势。根据群智咨询(Sigmaintell)数据显示,2021年三季度全球智能手机面板出货约为4.8亿片(玻璃小片口径),同比下滑约6.5%。不过考虑到终端品牌上半年的积极备货策略等因素影响,2021年前三季度的出货仍然维持增长趋势,同比增长约为7.9%。

虽然三季度智能手机面板出货整体呈现下降趋势,但是不同技术别的面板出货呈现分化现象。尤其是在苹果新机需求的带动下,OLED面板需求增长明显。根据群智咨询(Sigmaintell)数据显示,三季度全球智能手机OLED面板出货约为1.7亿片,同比增长约为39.2%,出货渗透率约为35.1%,同比上升约11.5个百分点。凭借窄边框、可折叠、低功耗等多项技术优势,OLED在智能手机领域的市场渗透率将呈现持续增长趋势。

竞争篇:争夺白热化、供应链整合加速

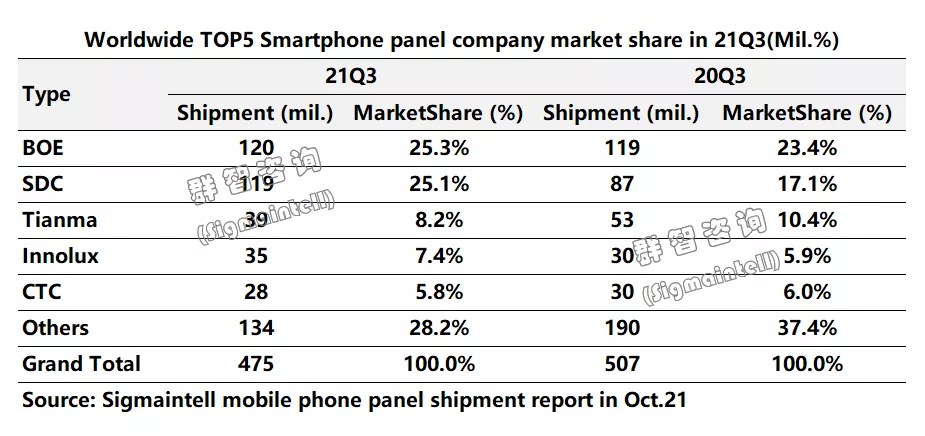

纵观三季度全球智能手机面板分厂商出货,其中京东方(BOE)、三星显示(SDC)、天马(Tianma)位列前三,TOP3厂商出货合计占据约58.6%的市场份额,同比上升约7.8个百分点。在终端需求未有明显改善的局面下,智能手机面板的竞争呈现白热化趋势,供应链整合也呈现加速趋势。

京东方(BOE)

京东方(BOE)2021年三季度智能手机面板出货量约1.2亿片,持续引领全球出货,虽然出货规模基本与去年同期持平,但是高附加值的OLED面板出货得到了显著增长。目前京东方已经获得了苹果iPhone 13面板的出货认证,其品牌认可度得到了进一步认可及提升,为其未来更多终端品牌的深度合作奠定了基础。根据群智咨询(Sigmaintell)数据显示,京东方(BOE)三季度柔性OLED智能手机面板出货量近1600万片,同比增长约34.2%,位列全球第二,国内第一。

三星显示(SDC)

得益于灵活的市场策略,三星显示(SDC)2021年三季度智能手机面板出货总量接近1.2亿片,同比增长约37.5%,位列全球第二。尤其是其高附加值的柔性OLED智能手机面板出货约5800万片,同比大幅增长约54.3%,对其营收贡献可谓非常可观。随着未来全球OLED面板的供应量逐步增加,三星显示(SDC)也积极做出应对策略,一方面仍然确保其技术的领先性,尤其是其折叠OLED面板,已经成为多家手机品牌客户的首选。其次积极拓展OLED面板在笔记本电脑、平板电脑及智能汽车领域的应用,进一步扩大OLED显示面板的出海口,积极拓展未来市场空间。

天马(Tianma)

在LCD LTPS领域,天马(Tianma)拥有过硬的产品品质及交付实力,根据群智咨询(Sigmaintell)数据显示,三季度其智能手机面板出货量约3900万片。以24.3%的出货份额引领LCD LTPS市场,同比增长约1.7个百分点,位列LCD LTPS出货首位。随着OLED面板在智能手机市场的不断渗透,尤其是苹果的屏幕采购策略积极转向OLED后, LCD面板需求整体呈现走低趋势,后续天马(Tianma)仍然要积极拓展LCD LTPS在电脑、车载等领域应用,同时加快及提升其OLED的量产及交付实力。

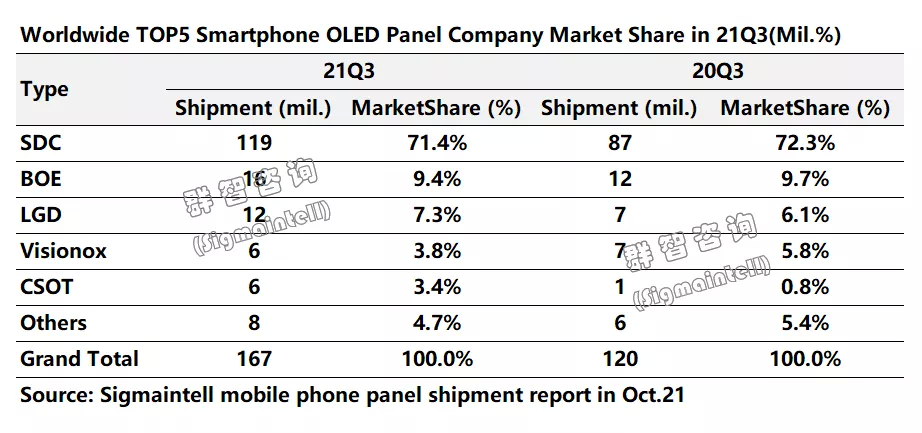

本土OLED:出货维持高增长,全球渗透率超2成

随着大陆面板厂在AMOLED方面的技术日益成熟,产能逐步扩大,品牌信赖度得到了明显提升,根据群智咨询(Sigmaintell)数据显示,三季度大陆厂商OLED智能手机面板出货约3600万片,同比增长约37.4%,在全球OLED智能手机面板的渗透率约为21.6%。

京东方 (BOE)

京东方(BOE)三季度柔性OLED智能手机面板出货量近1600万片,同比增长约34.2%,位列全球第二,国内第一。目前也已成功为iPhone13屏幕供货,柔性OLED作为行业公认的下一代新型显示技术,中国大陆OLED面板企业逐渐参与到全球产业竞争中,这也是企业长期坚持科研创新高投入的结果。

维信诺(Visionox)

根据群智咨询(Sigmaintell)数据显示,维信诺(Visionox)三季度OLED面板出货约630万片,位列全球第四,国内第二。维信诺在突破技术边界、推动创新技术商业化应用等维度持续发力,如:全球最高刷新率165Hz AMOLED面板、UDC(屏下摄像头)面板等。 除此之外,TCL华星(CSOT)、和辉光电(EDO)、天马(Tianma)也持续在OLED领域开拓创新,随着良率的稳步提升,同时凭借积极的市场策略,大陆面板厂即将引来更多机会,OLED出货量也势必呈现持续增长趋势。

展望篇:合理预判客户需求,回归价值创新驱动

1. 合理预判客户需求,降低工厂运营风险。

近一年受到疫情及终端市场快速变化影响,手机终端品牌不乏面板资源提前备货、超量备货的现象,然而市场规律终究无法违背,“高起高落”的大幅波动对于面板厂商(包括晶圆厂商)来讲,都将面临工厂生产管理的难题,因此,合理预判客户需求,降低订单大幅波动就显得尤为重要。

2. 能源及供应链风险犹存,“较高库存”运营尤为必要。

在全球新冠疫情的常态化以及全球能源荒的大背景下,从终端厂商到零组件厂商都承受着不同程度的影响,使得全球供应链仍存在极大的不稳定性。类似前期,国内的“拉闸限电”政策的出台也绝非偶然,因此,包括驱动IC等在内的核心原材料,仍然建议面板厂商采取相对积极的采购策略,维持 “较高库存运营”。与此同时,目前市场终端产品升级放缓,针对标准品的生产计划也适当维持“较高库存运营”,降低突发事件对工厂及客户的风险。

3. 回归价值创新,驱动企业成长。

智能手机终端市场目前已经进入成熟期,不太可能出现容量规模的持续增长。在此背景下,新技术的持续研发投入,高附加值的产品生产对于企业经营显得尤为重要。因此仍然建议企业持续加大新技术新产品的积极投入,为终端厂商提供高附加值、具备高竞争力的显示产品。