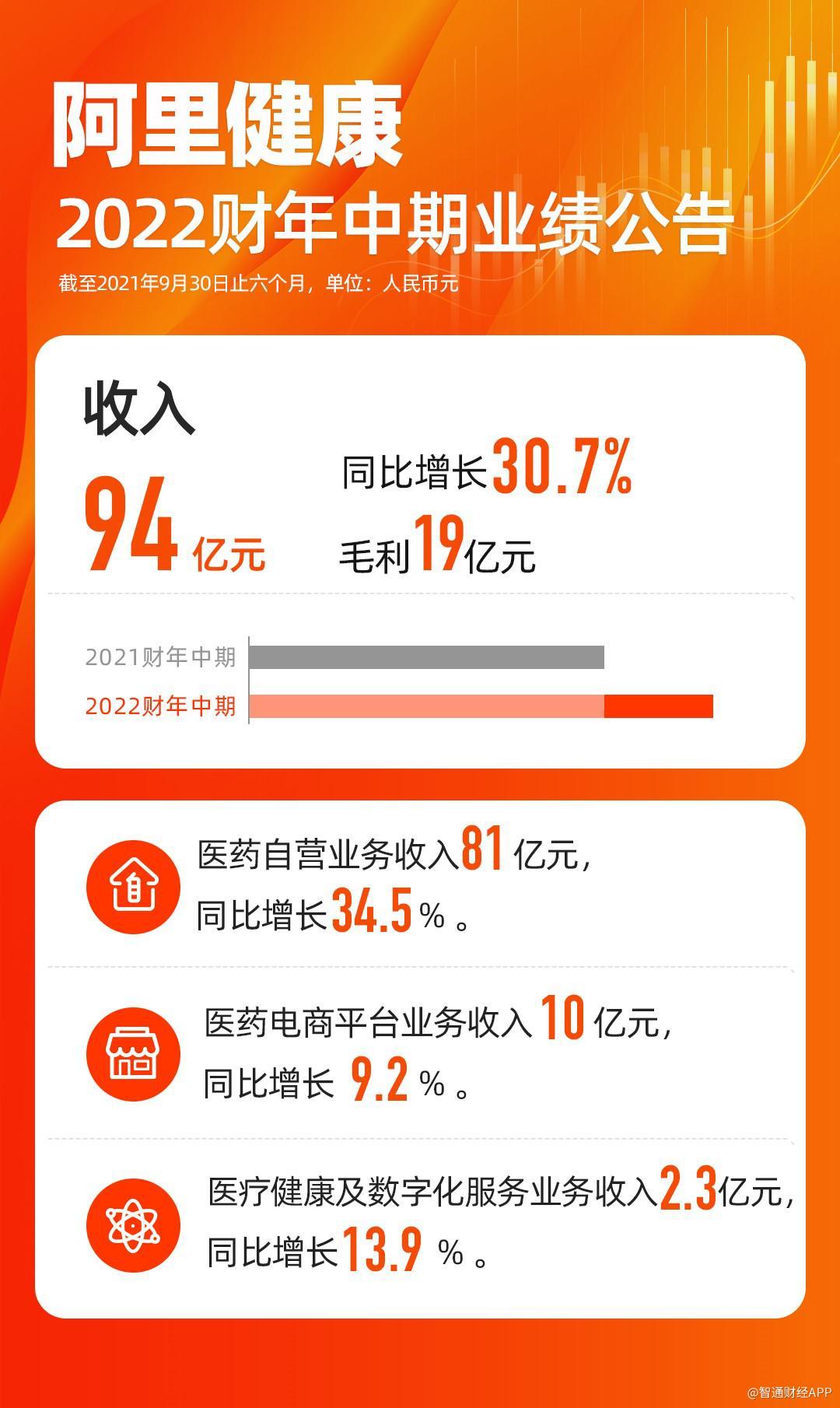

智通财经APP获悉,11月24日晚间,阿里健康(00241)发布2022财年中期业绩公告:截至2021年9月30日止六个月,阿里健康收入93.6亿元人民币,同比增长30.7%;毛利18.7亿元。公告显示,阿里健康在积极响应国家号召和引领,维持行业内较高质控水位的同时,各项业务继续保持稳健的增长。

报告期内,阿里健康医药电商业务收入达91.3亿元,同比增长31.1%。依托自营平台,阿里健康继续在药事服务领域精耕细作。以阿里健康品牌运营的自营药房中,药品收入占比达64%,处方药业务收入增长127.3%。自营业务慢病用户人数达500万,同比增长170%,人均用药时长和用户复购率持续提升。截至2021年9月30日,线上自营店的年度活跃消费者达9000万。

随着业务的快速发展,阿里健康持续提升客服、仓储、物流等方面的服务能力,提高药事服务的可及性,进一步完善用户体验。依托十二地十四仓的配送网络和智能化的物流策略,阿里健康已实现110座核心城市药品次日达,次日达配送时效由上财年末的50.1%提升至60%。

作为国内医药健康品SKU最丰富、流程安全可靠的医药健康品领先服务平台,阿里健康医药电商平台继续丰富供给侧品类,合作商家数和商品SKU数量持续高速增长。截至报告期末,阿里健康医药电商平台向消费者提供超过4000万个SKUs,较半年前快速增加700万个;服务商家逾2.5万个,较半年前增加3000个。

医疗健康及数字化服务业务方面,阿里健康积极拥抱产业,在慢病管理服务等领域深度布局,为用户提供专业便捷的医疗健康服务。财报显示,与阿里健康签约提供在线健康咨询服务的执业医师、执业药师和营养师合计近14万人,日均在线问诊服务量已超过25万次。

报告期内,阿里健康完成与小鹿中医的深度融合,成长为更加完善的互联网中西医协同服务平台。在互联网技术的推动下,优质的中西医资源将进一步下沉到基层地区。