智通提示:

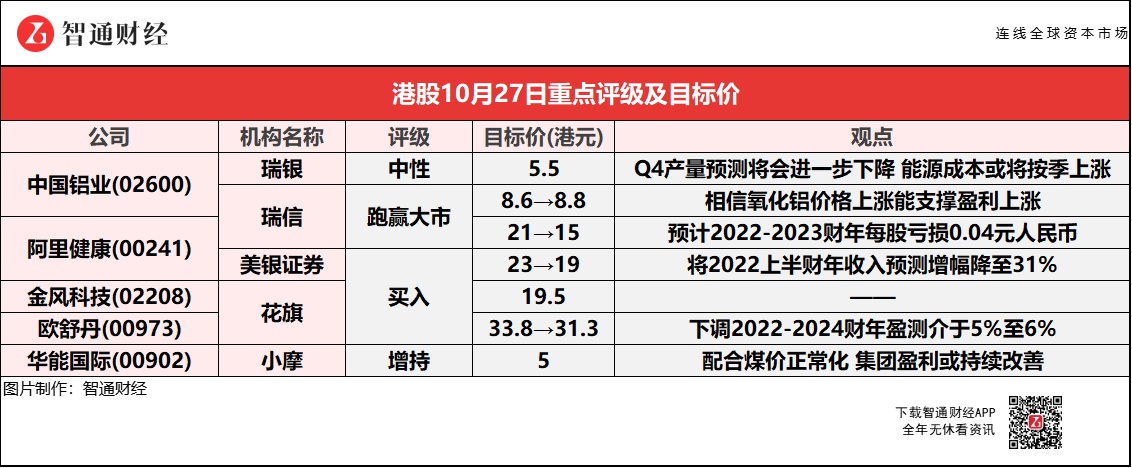

瑞银称,中国铝业(02600)营运已受到全国电力短缺所拖累,此因素仍未反映在第三季业绩上,预计今年第四季产量将会进一步下降,同时要面对能源成本按季上涨的压力。

美银证券将阿里健康(00241)2022上半财年收入预测下调至94亿元人民币,增幅由早前的39%降至31%,目标价从23港元降至19港元。

花旗下调欧舒丹(00973)2022-2024财年盈测介于5%至6%,目标价由33.8港元降至31.3港元,估值吸引。

小摩称,对华能国际电力股份(00902)看法保持正面,认为内地多于十个省份在第四季开始允许工业电价上调20%,配合煤价正常化,集团盈利或持续改善。

大行对中国铝业(02600)看法存分歧 目标价最高看至7.6港元 最低5.5港元

瑞银:维持中国铝业(02600)“中性”评级 目标价5.5港元

瑞银称,中国铝业(02600)营运已受到全国电力短缺所拖累,预计此因素仍未反映在第三季业绩上,今年第四季产量预测将会进一步下降,同时要面对能源成本按季上涨的压力。此外,预计市场会对公司公布季绩后反应负面,因首九个月业绩低于市场对其全年预测约75%预期。该行指,中铝今年第三季撇除优先股派息的纯利52亿人民币,达到该行对公司今年相关纯利预测74%,指公司今年第三季生产及销售较第二季有所下滑,旗下铝产品在今年第三季生产及销售少于第二季各3%及4%。氧化铝第三季外部销售较第二季减少12%。该行表示,中铝计提资产减值/投资亏损9.39亿及3.71亿人民币等非现金性亏损,拖累其第三季盈利表现,预计公司对山西介休鑫峪沟煤业债权减值已到尾声。

瑞信:维持中国铝业(02600)“跑赢大市”评级 目标价升至7.6港元

瑞信上调中国铝业(02600)今年盈利预测9.7%,以反映氧化铝价格的上涨,虽然生产成本提高,但相信氧化铝价格的上涨能为公司盈利带来支持。报告中称,公司今年第三季纯利22.32亿元人民币,同比增长约4.3倍,该行认为是由更高的铝价和氧化铝价,以及更高的销售量带动。根据该行的计算,第三季的平均铝价同比增长40%,达到每吨20529元人民币。

大行均降低阿里健康(00241)目标价 最高看至19港元 最低看至15港元

瑞信:维持阿里健康(00241)“跑赢大市”评级 目标价削29%至15港元

瑞信下调阿里健康(00241)2022-24财年每股盈利预测,预计2022-23财年每股亏损0.04元人民币,2023年每股亏损0.02元人民币,至2024财年每股开始恢复盈利。报告中称,阿里健康早前发盈警比该行预期差,预计中期将取得亏损净额不多于3.2亿元人民币(下同),去年同期利润约2.79亿元。阿里健康的增长动力可能来自在线药品销售。阿里健康和阿里巴巴(09988)的股价和财务表现密切相关。

美银证券:重申阿里健康(00241)“买入”评级 目标价降17.4%至19港元

美银将阿里健康(00241)2022上半财年收入预测下调至94亿元人民币,增幅由早前的39%降至31%。报告中称,预期母公司阿里巴巴(09988)截至9月底止年度活跃用户增长放缓至10%,预计阿里健康在阿里巴巴用户的渗透率将基本稳定在36%,流量增长恢复正常化。此外,周年庆活动从9月推迟到10月,加上低基数和创新业务贡献,预计下半财年的增长将有所改善,并将继续受惠于线上渗透率提升,但公司日前发盈警,预期中期亏损不多于3.2亿元人民币,考虑到增长前景及盈利能力下降,在增长前景下调的情况下,下调目标价。

花旗:重申金风科技(02208)“买入”评级 目标价19.5港元

花旗称,金风科技(02208)公布三季度纯利同比升45.6%至30.13亿人民币,即今年第三季纯利同比增长46.6%至11.64亿,受惠于风力涡轮发电机毛利扩张的贡献,足以抵销风力涡轮发电机销量下跌的影响。该行指,公司三季度纯利优于市场预期,相当于市场同业对其今年纯利预测79%,今年第三季毛利率同比上升7.2个百分点至24%,而三季度毛利率同比升上升8.9个百分点至25.8%。

花旗:维持欧舒丹(00973)“买入”评级 目标价降至31.3港元

花旗下调欧舒丹(00973)2022-24财年盈测介于5%至6%。以本地货币计,公司第二财季收入增长放慢至同比升11%,主因受高基数影响。对比疫情前水平,以本地货币计,收入较2020财年同期高出7%,增长主要来自中国内地、中国香港,以及英国。期内,主要品牌销售符合预期,不过Limelife销售低于预期。管理层维持对全财年收入增长取得低双位数,以及经营溢利率预测14%的指引。该行引管理层指,10月销售表现与第二财季相似,特别是内地市场迈向“双十一”增长可观,另日本和中国台湾同样复苏,美国销售增长加快,法国销售改善,欧洲趋势良好,只有俄罗斯市场表现因新一轮封城政策而下跌。

小摩:维持华能国际电力股份(00902)“增持”评级 目标价5港元

小摩称,对华能国际电力股份(00902)看法保持正面,认为内地多于十个省份在第四季开始允许工业电价上调20%,配合煤价正常化,预计可令集团盈利持续改善。报告中称,公司今年第三季亏损35亿元人民币,符合该行预期,且低于市场预期。业绩表现疲弱,主要由于煤价大幅上升(第三季同比增超过60%),足以抵消稳定的发电量(同比升10%)及电价温和增加(升3%)。该行表示,华能股价或会对业绩表现反应负面,但相信集团最坏时刻已过,市场降级后呈现具吸引力的买入点。而华能目前估值相当于一年预测市账率约0.3倍,估值吸引。