智通财经APP获悉,据国际数据公司(IDC)最新发布的《中国金融云市场(2021上半年)跟踪》报告显示,2021上半年,中国金融云市场规模达到26.5亿美元。在逐步消除疫情影响之后,金融机构业务拓展与IT建设进程重归正轨,金融云市场增速逐步回升,本期同比增长达40.2%。其中,基础设施与解决方案市场增速分别达到38.3%和44.8%。

IDC研究发现,目前金融云市场呈现出以下内容:

金融云建设进入“深水区”:在多重因素影响下,关键业务系统分布式改造正逐步纳入头部金融机构IT建设规划,从新增系统全量上云,到存量系统逐步迁移;从业务系统云原生改造,到数据库、数仓更迭,金融云的内涵与价值正逐步扩大和提升。

创新形态基础设施成为可选项:在多租户公有云基础设施和客户自建的私有云基础设施之外,金融行业云、金融专属云、金融团体云等基础设施逐步成为行业用户的可行选项;IDC预计,在支持政策与管理办法正式落地之后,相关方案可能成为中小金融机构上云的重要甚至是主要途径。

市场解析:

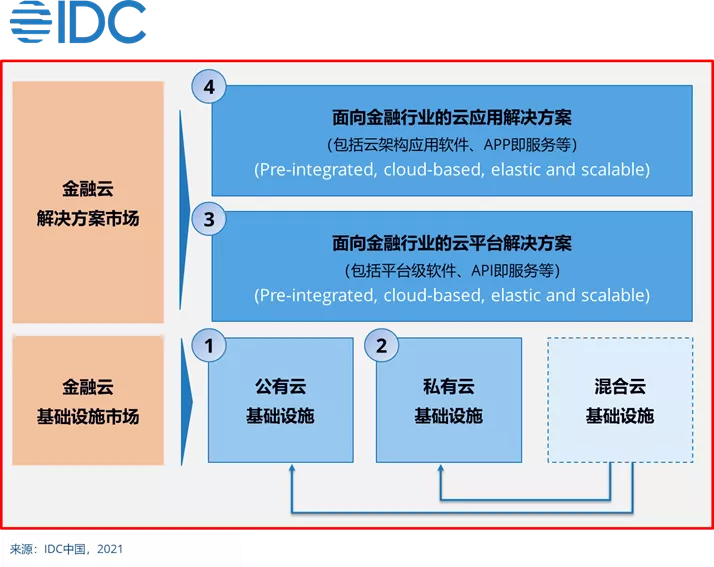

金融云基础设施市场:

2021上半年,金融云基础设施市场规模达到18.3亿美元,其中,公有云与私有云基础设施市场增速分别达到54.0%与28.5%。IDC认为,中国金融云基础设施建设进程仍未结束,头部金融机构多采用“自研方案+云计算服务商方案”同步推进策略,加快私有云基础设施建设。另外,保险与互联网金融服务机构对使用公有云态度相对开放,加快完善基于公有云的互联网渠道和营销等系统,推动整个公有云基础设施稳步增长。

金融云解决方案市场:

2021上半年,金融云解决方案市场规模达到8.2亿美元,其中平台与应用解决方案市场分别达到3.3亿美元和4.9亿美元,金融云服务商的项目交付能力恢复正常,解决方案市场增速大幅回升,重新超过基础设施市场增速。经过近3年探索,云服务商与垂直行业IT服务商的业务边界与生态价值基本明确,过去一一绑定、互相导流的合作模式可能难以长期存续,在21年新一轮合作协议签订的浪潮之下,一个更加开放、灵活、多元的金融云生态已初现雏形。

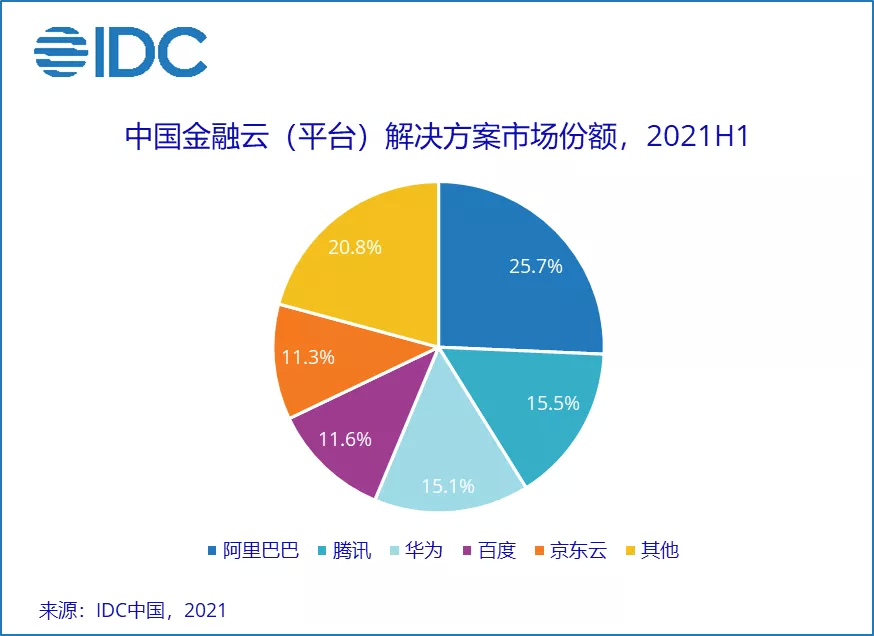

本期,金融云平台市场增速超过50%,除数据、智能、开放三大主题热度不减外,云原生方案接受程度亦不断能提高。IDC观察到,头部金融机构开发中心普遍部署了容器化技术栈,虽然当前应用规模有限,但增量系统多采用云原生方式完成开发部署。

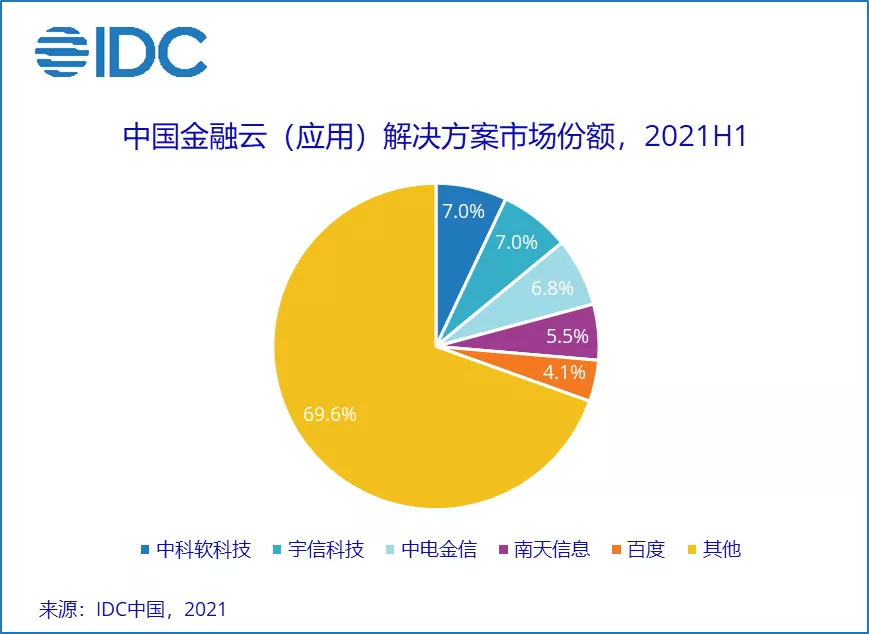

2021上半年,金融云应用市场延续“存量系统升级上云”增长主题,中科软科(603927.SH)、宇信科技(300674.SZ)、中电金信、南天信息(000948.SZ)、恒生电子(600570.SH)等仍然是应用市场的核心玩家,除传统应用系统的重构拆分和微服务改造外,产业金融、供应链金融、数字货币、智能投研等增量解决方案正在成为21年新的追逐热点。另外,云服务商凭借AI与大数据技术优势,加快布局新型应用,数字员工、营销、新一代风控、智能信贷、数字化运营等正在成为云服务商在应用市场的突破口。