智通提示:

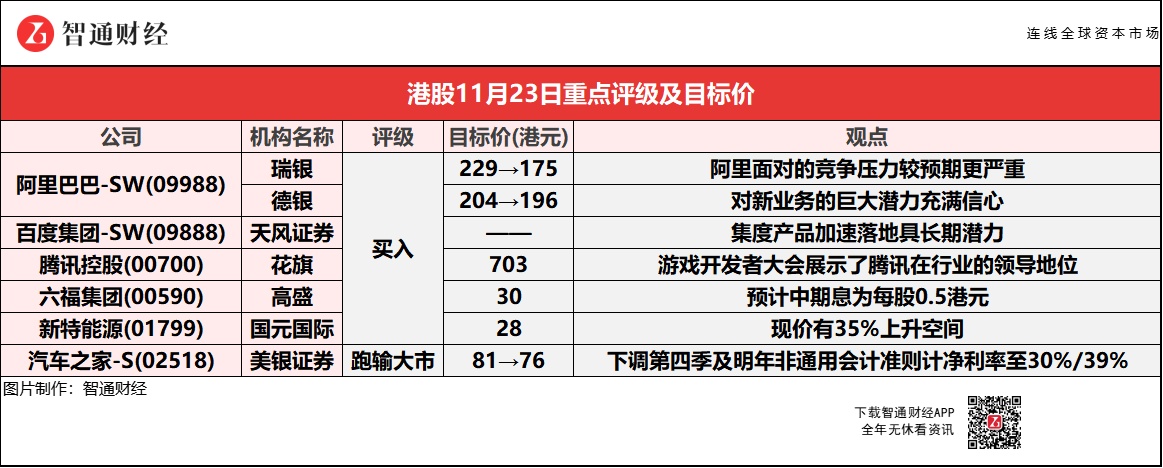

瑞银表示,阿里巴巴-SW(09988)面对的竞争压力较预期更严重,持续在内地流失市场份额。

天风证券称,百度集团-SW(09888)AI业务积累深厚,成长性显著,拉动整体营收增长;智能驾驶空间广阔,集度产品加速落地,具有长期潜力。

高盛表示,六福集团(00590)上半财年中国业务销售同比增72%,主因同店销售升95%及净开店234间;预计毛利率收缩6%至27%,以反映黄金业务比例增加及黄金产品毛利正常化。

美银证券称,汽车之家-S(02518)智能新车发布数据产品销量下滑,是由于期内较少新车型面市,预计情况将持续到第四季。

阿里巴巴-SW(09988)遭大行齐降目标价 最低看至175港元

瑞银:维持阿里巴巴-SW(09988)“买入”评级 目标价降至175港元

瑞银预计阿里巴巴-SW(09988)2022财年收入同比增21.6%至8720亿元人民币,2023财年放缓至增17%,下调2022财年经调整EBITDA预测16.2%,调低2023财年经调整EBITDA预测19.2%。阿里面对的竞争压力较预期更严重,持续在内地流失市场份额。然而阿里股价已达至2023财年盈利约15倍,假设其于2023财年以后的经调整EBITA复合年均增长率能达中双位数,估值属合理。此外,相信阿里将于下个月举行的投资者日上,可就至今对低线城市、国际市场及云端的投资及结果有更多说明。

德银:维持阿里巴巴-SW(09988)“买入”评级 目标价降至196港元

德银对于阿里巴巴-SW(09988)将继续投资于如淘宝特价版、社区业务、ele.me、Lazada以实现长期可持续增长,认为这将拖累下半财年的利润率,故降低2021/22财年的收入预测2%及3%,调整后的纯利预测降低12%和11%。虽然对短期疲软的消费情绪持谨慎态度,但仍对新业务的巨大潜力充满信心,报告提到,阿里近期公布季绩,并将2022财年的收入增长指引由同比增长30%,下调至20%至23%之间,低于市场预期的29%,意味着下半财年同比增长为11%至16%。管理层认为,由于消费增长放缓,商业收入指引较疲软,而其他业务部门,如本地服务、国际商业、云计算等将保持稳健。

德银表示,新机遇抵消商业挑战,例如淘宝特价版继续在偏远城市受到欢迎,淘菜菜也将业务扩展到约200个城市,商品成交金额(GMV)按季增长150%。国际业务扩张方面,Lazada、Trendyol和AliExpress都表现出强劲的GMV和用户增长,国际年度活跃消费者(AACs)达到2.85亿。鉴于东南亚和土耳其等地区的电子商务渗透率较低,以及阿里在技术和基础设施方面的丰富经验,管理层认为在这些地区有巨大的潜力。就国内商业而言,德银认为近期的挑战将来自竞争加剧等。

天风证券:维持百度集团-SW(09888)“买入”评级

天风证券称,百度集团-SW(09888)AI业务积累深厚,成长性显著,拉动整体营收增长;智能驾驶空间广阔,集度产品加速落地,具有长期潜力。考虑互联网监管影响营销收入,下调公司2021-2023年营业收入从1250/1437/1651亿元到1237/1340/1587亿元,Non-GAAP归母净利润从248/268/289亿元调整到183/208/232亿元,对应PE19/17/15x。

该行表示,整体百度搜索广告对个人信息依赖程度有限,近期百度在苹果应用商店上线“希壤”社交App,积极布局元宇宙。用户可以通过创建虚拟身份,在虚拟世界中与好友进行互动。希壤已登陆百度VR的官网,提供虚拟空间定制、全真人机互动、商业拓展平台三大功能供用户下载体验。

花旗:维持腾讯控股(00700)“买入”评级 目标价703港元

花旗称,游戏开发者大会展示了腾讯控股(00700)在行业的领导地位,及其利用技术创新来开发新游戏的承诺。腾讯认为虚幻引擎5和VR等领域的技术突破对于进一步丰富游戏体验至关重要,因为用户要求更高质量的设计和类型多样化。公司正在日本等市场推动ACG游戏的海外扩张,去年市场中40%的这类新游戏来自中国公司,而2019年时为20%。

高盛:维持六福集团(00590)“买入”评级 目标价30港元

高盛称,六福集团(00590)管理层预期2022上半财年股东应占溢利同比增约120%,盈喜预期意味上半财年达到纯利6.41亿元人民币,高于该行预期的5.79亿元人民币10%。集团上半财年中国业务销售同比增72%,该行认为主因同店销售升95%及净开店234间;毛利率预计收缩6%至27%,主要由于黄金业务比例增加及黄金产品毛利正常化;经营溢利率预计升0.3%至12%,同时销售、一般及行政开反占销售的比例减8%至16%。此外该行预计其中期息为每股0.5港元。

国元国际:首予新特能源(01799)“买入”评级 目标价28港元

国元国际称,新特能源(01799)2021年1-9月归属股东净利为32亿元人民币,结合盈利和行业估值情况,相当于2021/22年9.6/9.2倍PE,目标价较现价有35%上升空间。预期2022年硅料供需偏紧持续,硅料价格仍有较大支撑:1)受“能耗双控”影响,预期多晶硅企业扩产速度将受制于能耗指标,新产能审批以及在建扩产项目都存在不确定性,未来扩产周期将拉长,新增产能供给有限;2)下游硅片的扩产速度要远远超出硅料供应,预期2022年供需错配带来硅料供应紧张情况将持续,硅料价格仍有较大支撑。从中长期来看,该行预期在2022年Q1硅料价格将有所回落,长期理性价格区间或在15-20万元/吨。

该行预期2022年底公司硅料总产能达到20万吨,成本将持续下降:公司通过技改优化和新项目投建实现产能进一步扩张。预计新疆多晶硅生产线冷氢化技术改造将于2022年Q1完成,年产能将提升至10万吨;内蒙包头一期10万吨多晶硅项目建设,预计2022年下半年建成投产,届时公司多晶硅总产能将提升至20万吨/年。预期技改完成+新产能释放+自备电厂电量贡献将进一步降低公司多晶硅综合生产成本,提升竞争力。

美银证券:重申汽车之家-S(02518)“跑输大市”评级 目标价降至76港元

美银证券预计汽车之家-S(02518)未来将加强拓展新能源汽车制造商、二手车交易、数据产品供应和销售等领域,并提升用户获取能力,故研发及营销支出将上升,下调第四季及明年非通用会计准则计净利率至30%/39%。公司第三季业绩大致符合预期,收入同比下跌24%,较第二季跌幅扩大;期内传统业务收入下跌32%,表现跑输内地私家车批发量同期下跌12%,相信表现疲软主要受媒体服务业务所拖累。

该行表示,线索服务业务相对更具韧性,因此第三季收入仅下跌9%。随着数据业务由升转跌,期内在线营销收入增长速度放缓至2.5%。汽车之家智能新车发布数据产品销量下滑,该行认为是由于期内较少新车型面市,预计情况将持续到第四季。此外公司宣布将在未来十二个月内斥资最多2亿美元回购股份。