摘要

居民财富管理需求爆发推动了机构客户规模及其对券商服务需求的提升,券商行业受益由机构业务高增带来的盈利超预期。受益于居民财富管理需求的爆发,机构客户的管理规模会快速增长,资管的整体规模从2017年的53.57万亿增长到2021年中的63.73万亿。资产管理规模的快速扩张带来机构客户对投资咨询(席位租赁)、托管、融券、衍生品等业务需求的快速增长(均维持50%以上增速)。但从市场表现来看,投资者对财富管理需求爆发带来券商行业的盈利增长,更多关注在代销和资管环节,在代销和资管上具备竞争优势的券商股涨幅也远远领先于市场。但机构业务对券商行业的盈利贡献并未被充分认知,相关个股涨幅远远落后于行业。

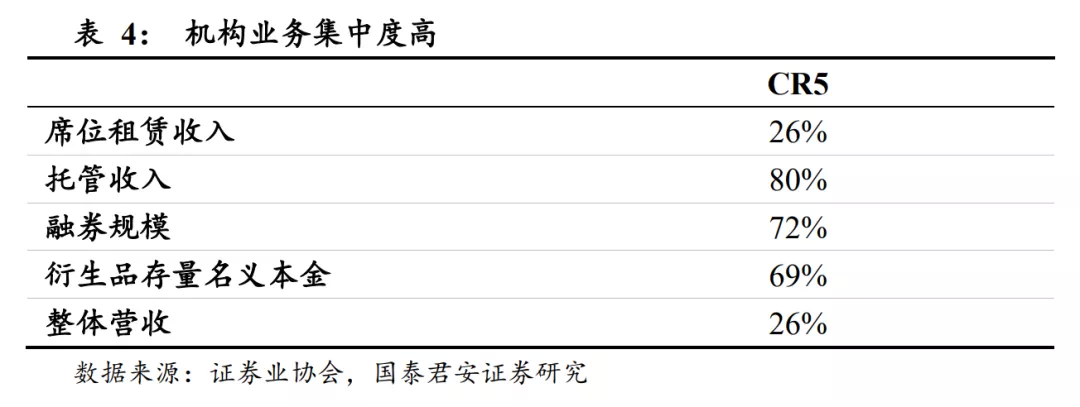

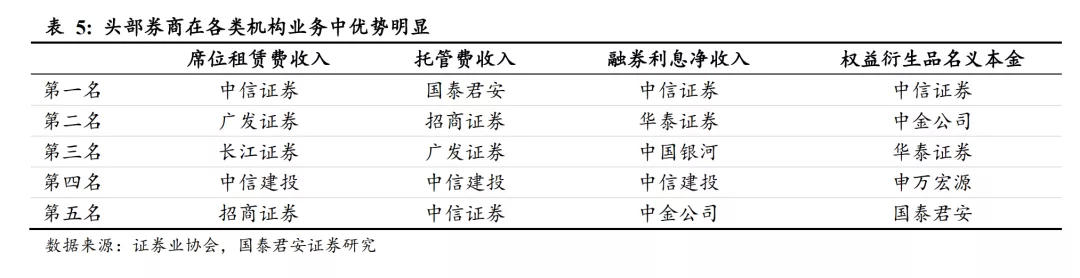

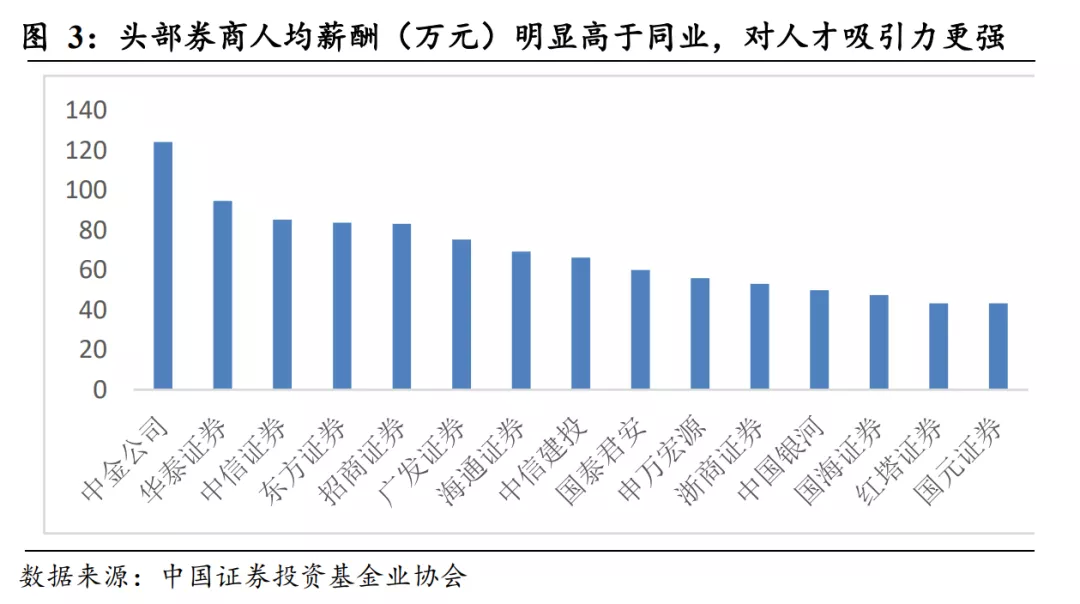

头部券商具备的三大竞争优势,使其更能从机构业务快速增长中受益。从我们跟踪的数据来看,包括席位、托管、融券、衍生品在内的机构业务的CR5分别为26%、80%、72%和69%,均远高于券商其他业务的市场份额集中度。其核心原因在头部券商具备的以下竞争优势:1)先发优势,具备竞争优势的券商均是首批获取相关试点业务的券商;2)人才优势,头部券商人均薪酬水平远远领先可比同业,高素质人才的服务能力和业务水平更能满足认知水平高的机构客户的需求;3)融资成本优势,其融资成本较同业更低,使得其更能满足机构客户的资产负债表服务需求。

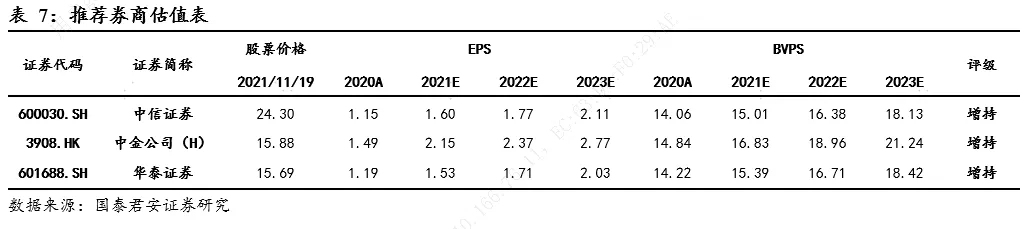

投资建议:增持机构业务具备竞争优势的头部券商,建议增持中信证券(06030)、中金公司(03908)以及华泰证券(06886)。我们认为由居民财富管理需求爆发带来的投资机会并不仅存在代销和资管环节,机构管理规模的提升也将带来机构综合金融服务需求的提升,具备竞争优势的大型券商更受益机构业务带来的盈利超预期,因此推荐中信证券、中金公司H和华泰证券。

投资建议:监管政策收紧;市场大幅下跌。

正文

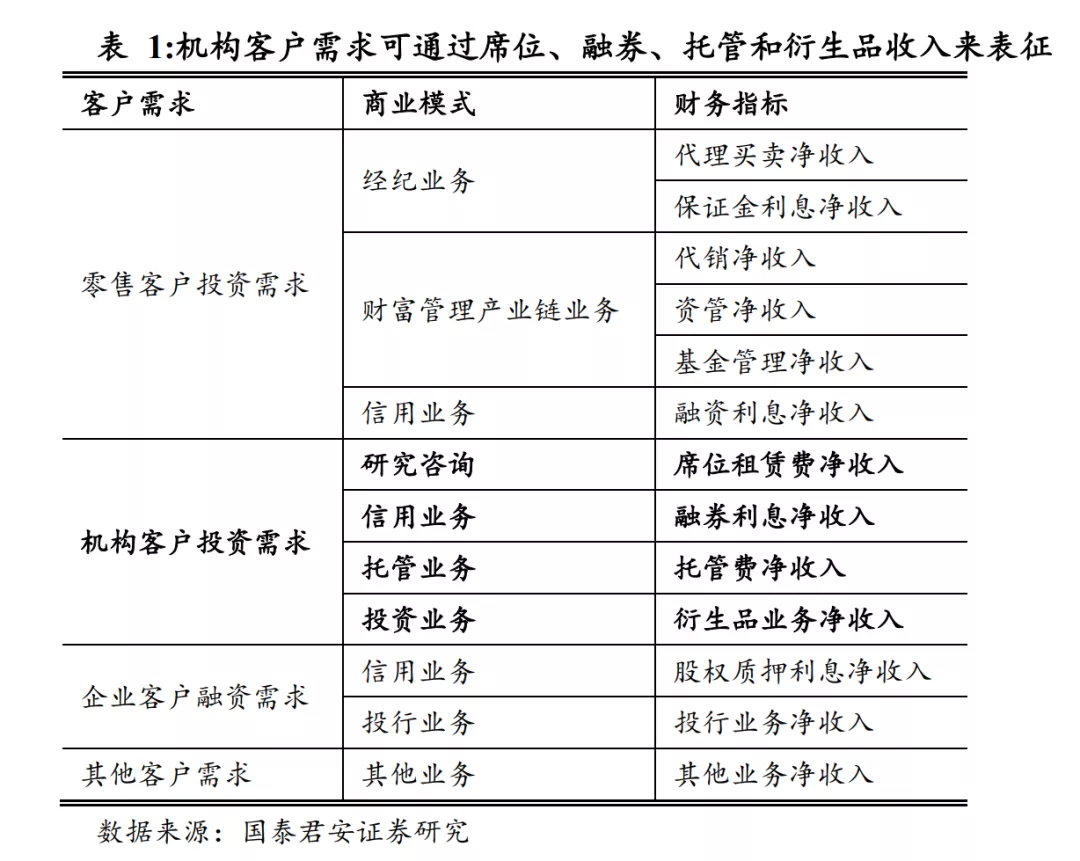

1.通过四项会计科目刻画机构投资者需求

我们此前在报告中通过“代销收入+资管收入”的方式把零售客户的财富管理需求进行了符号化,通过“代销收入+资管收入”的快速增长,以方便投资者更好的对财富管理需求爆发形成共识。

对于机构业务而言,同样是一个抽象化的概念,为了更好的表明我们认为“由于机构管理资产快速增长将导致机构客户对券商综合金融服务需求的提升”的预期,我们通过“席位租赁收入+托管收入+融券收入+衍生品收入”(券商主要通过这四项业务满足机构客户综合金融服务需求)来进行符号化,以更好的让投资者对我们的认知形成共识。

2.头部券商更受益于机构业务收入高增,将带来盈利超预期

2.1. 财富管理加速机构化趋势,使得我们看好券商机构业务后续的超预期

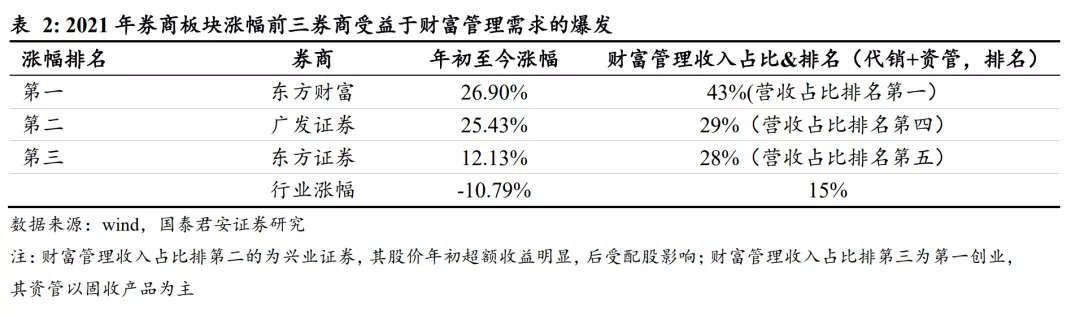

券商板块2021年的主线投资逻辑是财富管理,我们能看到板块内获取超额收益股票的共性是他们在财富管理产业链(代销+资产管理)的收入占比更高,这说明市场预期其比同业更受益于居民财富管理需求(尤其是增配权益类产品需求)的爆发。

2021年券商板块中涨幅排名前三的券商(东方财富、广发证券、东方证券),均是财富管理产业链(代销+资管收入)业务具备竞争优势的券商。

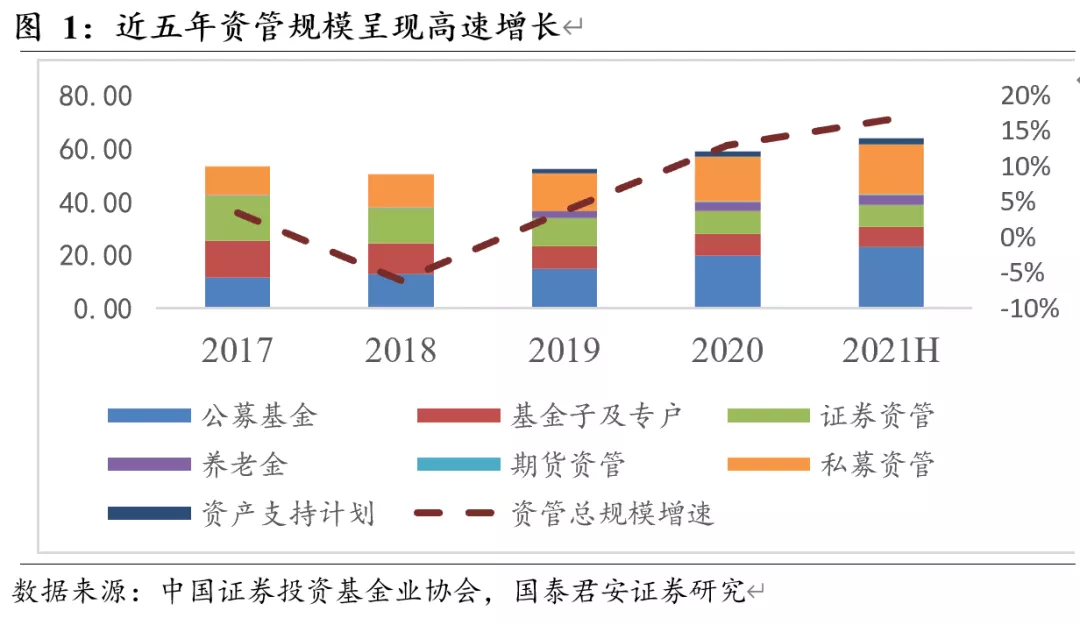

板块中个股涨幅的差异也说明市场对财富管理(代销+资管)带来券商盈利高增已然形成了共识,尤其是由财富管理带来的资管业务收入高增形成的共识(广发证券、东方证券近期的大涨),说明投资者已预期到财富管理需求提升将带来机构管理规模的增长。现实情况亦然,根据基金业协会的统计,资管整体规模近两年高速增长,已经从2017年的53.57万亿,增长到2021年中的63.73万亿,2021年的年化增速更是达到17%,是2017年以来增速最快的一年。

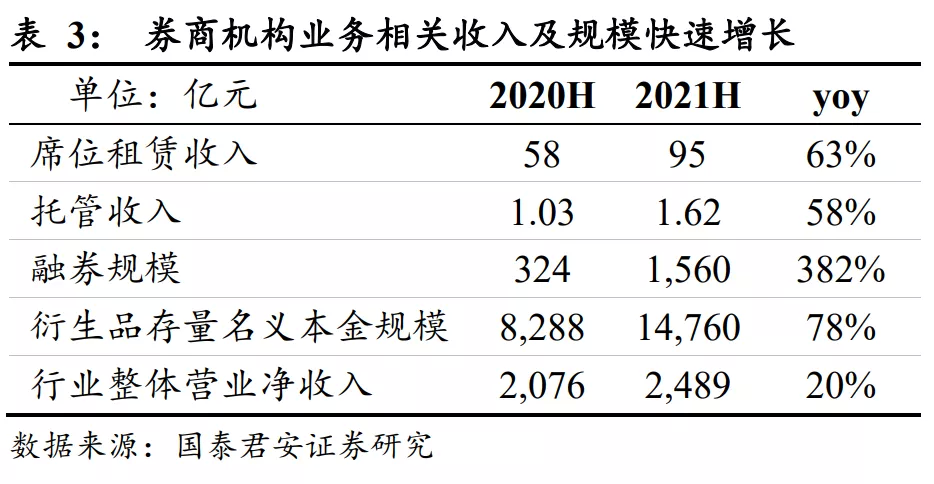

但目前市场预期不足的是,资管机构管理规模的快速扩张,不仅通过管理费给母公司(上市券商)带来盈利增长,也通过资管机构对投资咨询(席位租赁)、托管、融券、衍生品等机构服务需求带来券商行业盈利的增长。我们从上市券商的业绩表现中也能发现迹象。与2020年同期相比,2021年上半年各项机构业务指标的同比增速都相当可观,均维持在50%以上,其中融券规模同比增长382%,增速超越行业整体营收增速(剔除其他业务支出后的净收入)。

2.2. 头部券商的三大优势使其更能保障高市占率,更能受益机构业务的爆发

从机构客户的需求来看,券商的机构业务主要集中在席位租赁、托管、融券和衍生品业务上。从数据来看,券商的各项机构业务集中度很高,远超券商的其他业务。

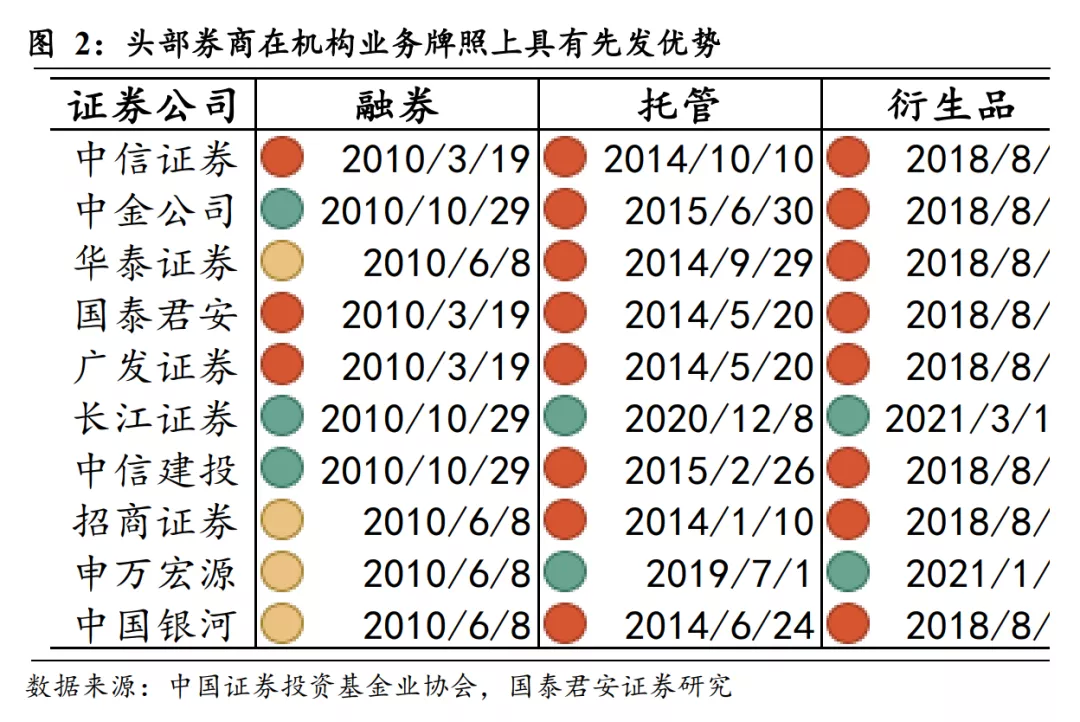

为什么会出现如此高的市场集中度呢?我们认为主要源自于先发优势、人才优势和融资成本优势。这使得这些券商在机构业务上的竞争优势短期内难以撼动。

第一是先发优势,这主要来自于牌照,我们能看到机构业务具备竞争优势的几家券商均是第一批获取相关机构试点业务的券商。

第二是人才优势,我们能够看到这些头部券商的人均薪酬水平远远领先可比同业,这使得其对于优秀人才的吸引力更强,服务能力和业务水平更能满足认知水平高的机构客户的需求。

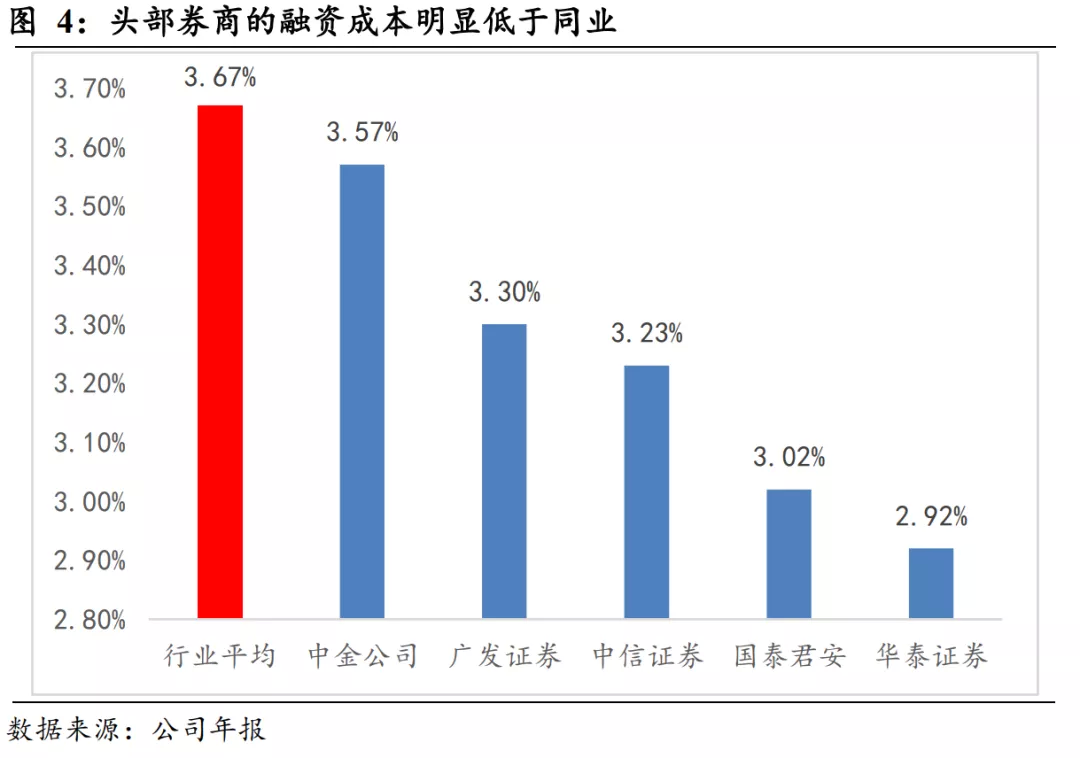

第三,机构业务机构头部券商的融资成本显著低于可比同业,这使得其更能满足机构客户的资产负债表服务需求。

因此,机构业务具备竞争优势的头部券商更能受益机构客户需求爆发带来的盈利超预期。

3.预计四家券商机构业务盈利贡献超过20%,中信证券增长潜力最大

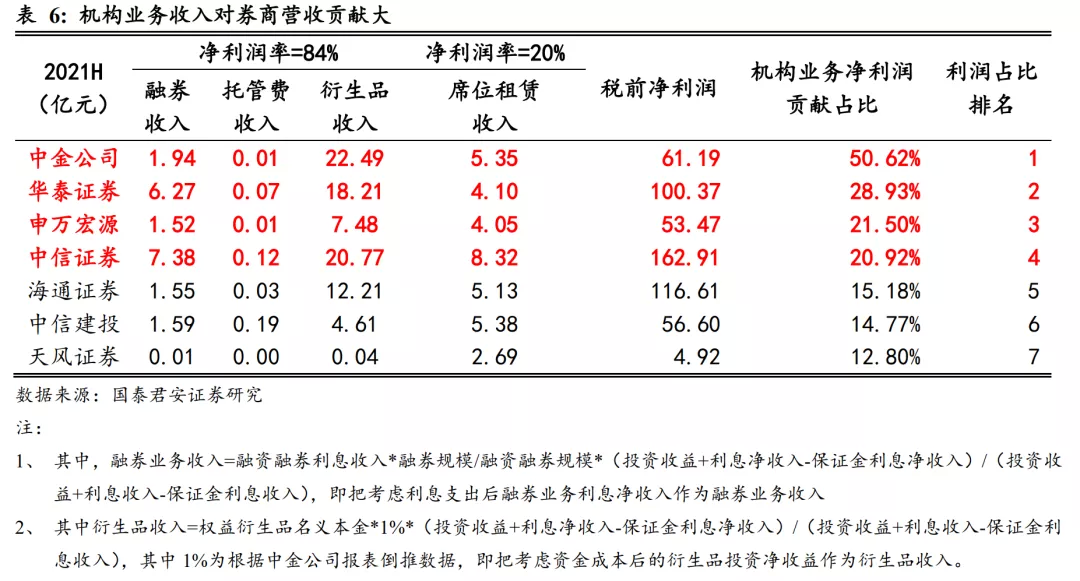

从盈利贡献角度上来看,我们统计了21年上半年40家上市券商机构业务(融券业务、衍生品业务、托管业务、席位租赁)占税前净利润的比重,选取了排名前7的券商,机构业务利润贡献均超过20%,其中中金公司占比高达50.62%。

由于中金公司股票业务分部的绝大多数收入皆为非方向性衍生品业务贡献,因此我们以中金公司股票业务分部的净利润率84%作为融券、托管和衍生品业务的参考标准;而由于席位租赁属高成本业务,席位租赁的净利润率较低,我们按照20%来进行计算。

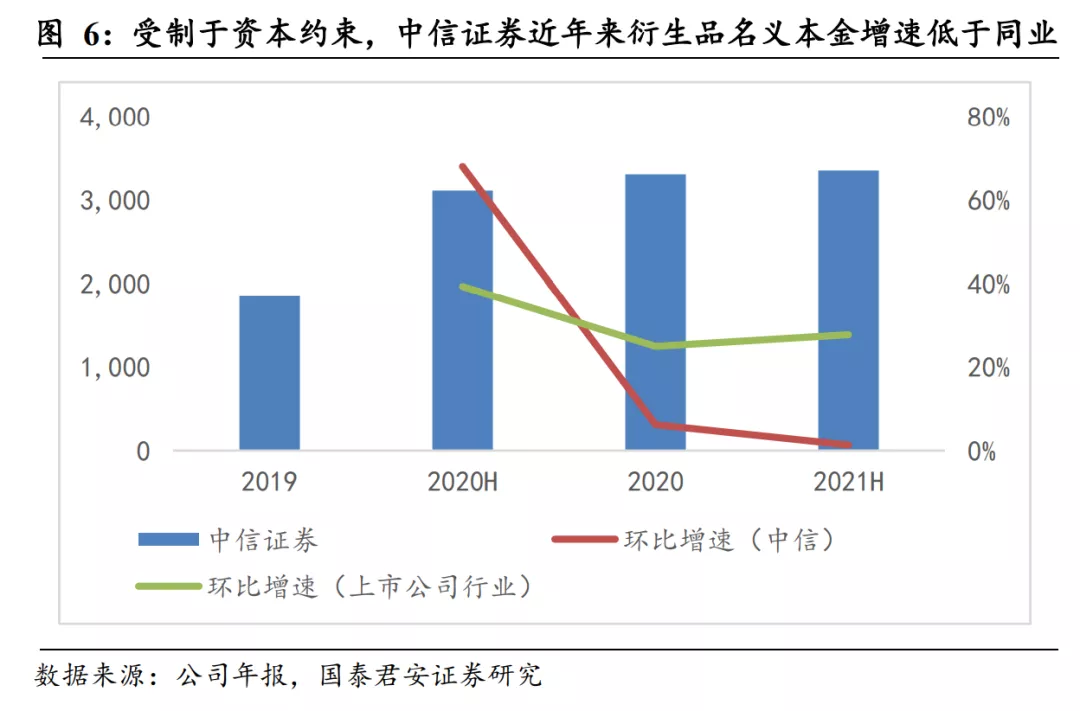

我们认为财务指标排名靠前的券商中,中信证券的机构业务潜力并没有被财务指标充分表征,其主要原因是公司此前因资本监管的约束,近半年来的衍生品名义本金规模增速低于可比券商的增速。我们认为随着后续配股的落地,公司的衍生品业务增速将重归快速增长的状态。

4.投资建议

我们认为由居民财富管理爆发带来的投资机会并不仅存在代销和资管环节,机构管理规模的提升也将带来机构综合金融服务需求的提升,具备机构业务竞争优势的券商更能享受由机构业务带来的盈利超预期,因此推荐中信证券、中金公司H和华泰证券,相关受益标的,申万宏源。

5.风险提示

监管政策收紧;市场大幅下跌。

本文来源微信公众号“欣琦看金融”,作者:刘欣琦、高宇飞,智通财经编辑:陈秋达。