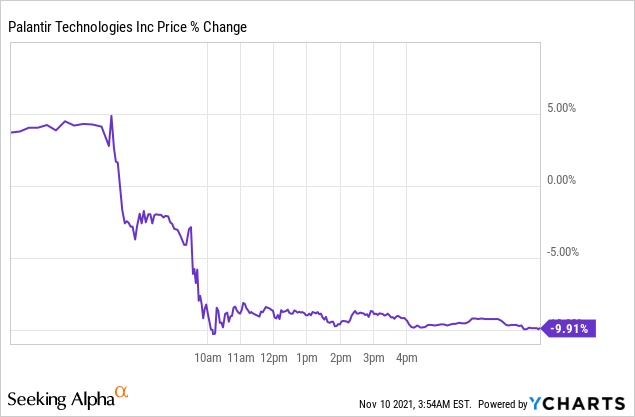

智通财经APP获悉,尽管美国数据巨头Palantir(PLTR.US)交出了一份还算不错的第三季度财报,并且还上调了营收和现金流预期,该股股价依旧承压。Palantir周二下挫9.35%,隔天再跌7.13%,周三收盘报22.52美元。

不过,在分析人士看来,营收增速的加快以及客户盈利的改善,使得此次股价下跌给投资者提供了一个买入的机会。

Palantir为何值得趁低买入?

从Palantir第三季度的财报来看,这家数据公司表明,市场可能仍然低估了其营收增长的潜力,尤其是在持续增长的商业业务方面。

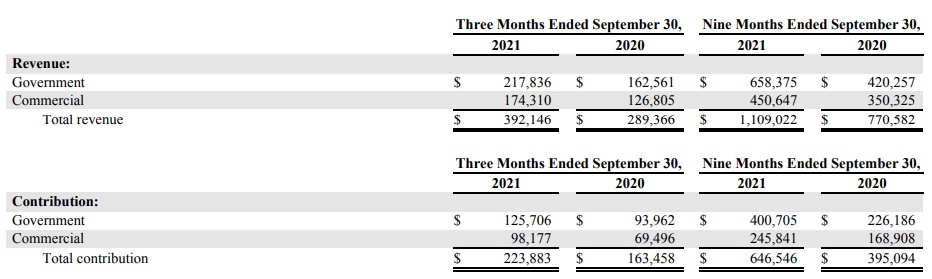

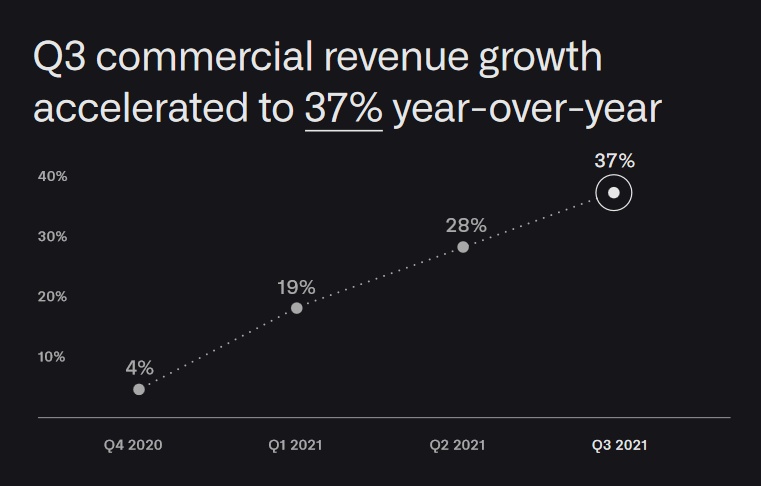

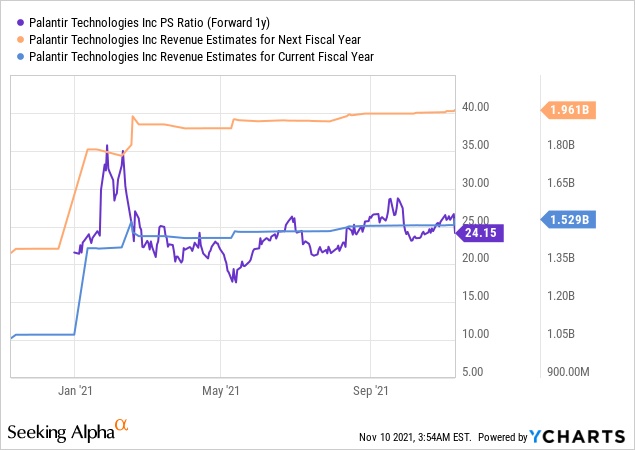

数据显示,该公司三季度营收同比增长36%至3.92亿美元,高于市场普遍预期的3.85亿美元。其中,商业业务营收同比增长37%至1.74亿美元,美国地区商业营收则同比增长103%;客户方面,三季度净增34个新客户,商业客户数量环比增长46%;年初以来商业业务客户已增长了135%。

而政府业务营收同比增长34%至2.18亿美元,并被市场认为增速有所放缓。就客户和营收增长而言,Palantir的商业业务正变得越来越重要。

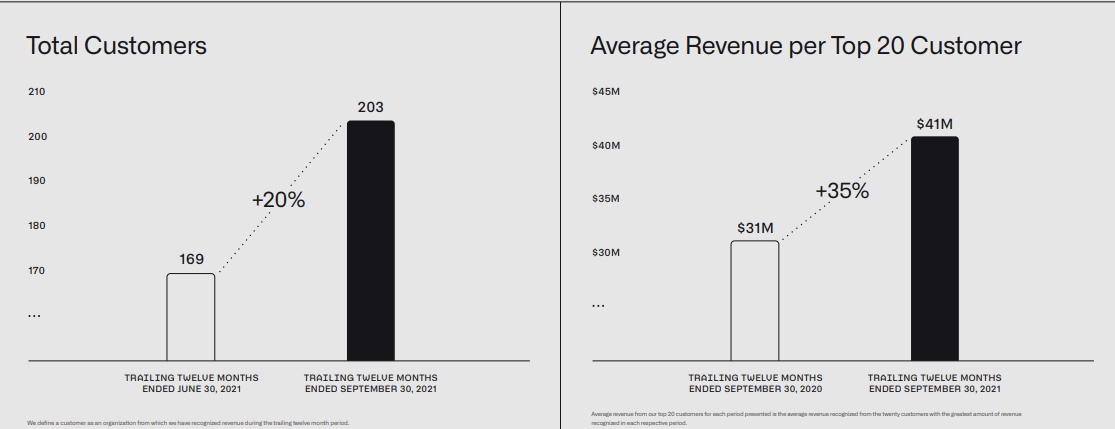

除了营收,Palantir在现有客户上的盈利水平也有所提高:第三季度前20大客户的平均营收增至4100万美元,同比增长35%。

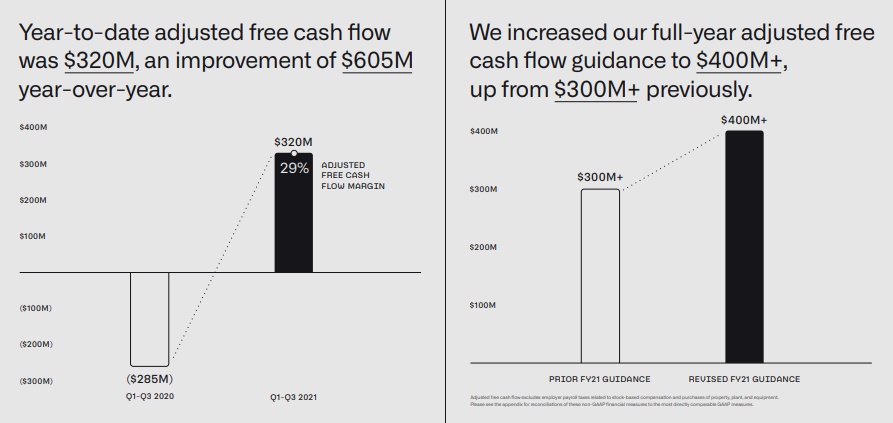

另一方面,Palantir在第三季度的自由现金流为1.19亿美元,自由现金流利润率高达30%,而二季度这一数字仅为13%。该公司的盈利能力正在迅速提高,第三季度也是该公司连续第四个季度录得自由现金流利润率为正。

得益于软件及分析业务强劲的增长势头,该公司再次上调了全年自由现金流预期。此前一季度,Palantir预计2021年全年经调整后自由现金流为超过1.5亿美元,二季度则预期为超过3亿美元,此次则进一步将预期上调至超过4亿美元。

此外,Palantir还将2021年全年营收增速由30%上调至40%,原因是业务增长加速、客户获取情况有所改善。Palantir2020年全年营收为11亿美元,新的业绩指引则意味着该公司2021年全年营收将达到15.4亿美元;结合上调预期后的自由现金流和营收,该公司今年的自由现金流利润率将达到26%。

分析人士预计Palantir明年营收将超过20亿美元,在2025年将达到50亿美元;若自由现金流利润率为30%,则意味着该公司2025年时将拥有高达15亿美元的自由现金流。

鉴于客户对其分析服务的接受程度和每个客户平均营收的增长,Palantir的盈利能力将不断提高,30%的自由现金流利润率或许都偏比较保守了。因此,该公司2025年时的自由现金流利润率可能会进一步提高至40%、即20亿美元的自由现金流,这意味着这一指标将在4年内增长5倍。

在上调了营收和自由现金流指引后,Palantir的股价本该走高。不过,Palantir还预计第四季度经调整后的营业利润率将为22%,低于三季度的30%,其股价因此下跌。不过,Palantir此番操作或许是出于谨慎,该公司二季度财报中同样预计三季度经调整后的营业利润率为22%,而实际数据比自己的预测要高出8个百分点。

风险

Palantir在高管薪酬上花费过大,这是一个问题;此外,发行新股作为经理人薪酬方案的一部分,会稀释股东及其未来利润的份额,自2020年末以来,Palantir的股份已然增加了11%,并且可能会继续增加。

除了股权稀释,营收和自由现金流增长放缓同样是Palantir可能面临的风险之一。如果该公司无法实现每年30%的营收增长,其股价可能会承压。

总结

鉴于营收和自由现金流强劲的增长势头,Palantir在公布财报后的股价下跌实则为投资者提供了绝佳的买入机会。尽管该股并不便宜,但市场明显低估了该公司的增长前景。