联想集团(00992)业绩又创历史新高了。

智通财经APP了解到,11月4日,联想集团公布2022财年Q2财报,营收178.69亿美元,股东净利润5.12亿美元,同比分别增长23%和65%,收入及利润分别超过彭博一致预期3%和13%,均再创历史新高。2022财年首三季,该公司实现营收347.98亿美元,股东净利润9.78亿美元,同比分别增长25%和87%。

“力争未来三年实现研发费用和净利润实现翻翻”,这是联想集团董事长兼CEO杨元庆在上一个财季对投资者的承诺,在此次Q2中,联想的研发费用及净利润均得到了大幅增长。杨元庆表示,将继续加码研发及投资创新,兑现研发费用三年翻番的承诺,深入推进服务导向的智能化转型。

那么,此次Q2财季联想集团给投资者带来了什么业绩信号呢?

三大业务均创新高,ISG现盈利曙光

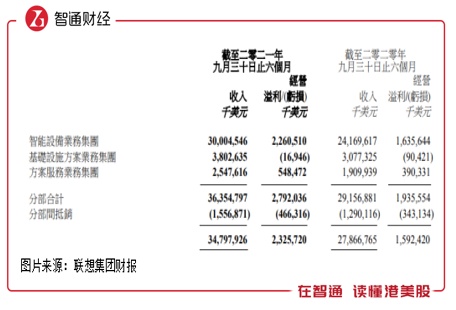

智通财经APP了解到,在今年2月份,联想集团经过调整组织构架将业务分部形成了IDG、ISG及SSG三大业务矩阵,在2022财年三大业务强劲增长,均实现了创纪录的收入。上半财年,IDG、ISG及SSG收入分别为300.05、38.03及25.48亿美元,同比分别增长24.14%、23.6%及33.4%,收入贡献分别为82.5%、10.5%及7%。

在收入创新高的同时,三大业务盈利水平也显著性提升。上半财年,IDG税前利润达22.6亿美元,同比增长38.2%,利润率提升至7.5%;ISG亏损大幅缩窄81%,而Q2亏损仅为0.06亿美元,下季度有望实现盈利;新业务的SSG贡献利润5.48亿美元,同比增长40.6%,利润率提升至21.53%。三大业务利润贡献分别为80.96%、-0.6%及19.64%。

从收入及利润结构看,联想集团目前的业绩贡献核心仍为IDG业务,IDG业务包括PC、平板、手机和其他智能设备业务。联想是PC行业的全球龙头,市场份额一直占据的榜首,根据IDC及Canalys的三季度报告,联想集团按出货量市场份额分别为22.8%和23.5%,均位居全球第一。

该公司PC产品线拥有包括YOGA、ThinkPad、小新及拯救者等明星产品,这几年PC需求开始转向高附加值细分市场,其高端化产品增长明显,工作站、轻薄本、显示器、游戏本和高端领域的Yoga系列产品的收入同比增长27-124%。移动手机业务持续聚焦,不仅实现持续盈利,拉丁美洲、北美和欧洲市场份额也稳步增长。

ISG主要包括云服务IT和企业IT基础设施业务,目前最大的问题仍是亏损,但可以看到Q2基本接近了盈利。云服务IT拥有独特的ODM+业务模式,收入保持着双位数的增速,而企业IT基础设施销量也创下了五年新高,部分细分产品高增长,其中存储业务于Q2全球营业额同比增长50%,达到了历史新高。

SSG是联想集团新调整的业务,主要包括附加服务、运维服务及智能解决方案,三个细分业务强劲增长,其中运维服务于Q2增长达77%,强劲业绩表现推动了递延收入的快速增长,达到26亿美元,同比增长31%。SSG利润贡献比收入贡献高,主要为利润率超过了20%,远高于其他业务。

联想集团的三大业务集团发展稳健且具有增长预期:IDG仍受益于PC业务的强劲增长,疫情反复波动,居家办公及学习仍对PC需求带来支撑,而原材料价格持续上涨及缺芯下为产品售价提价带来预期,利润率仍有上升空间;ISG预计下一季度或实现盈利及SSG将持续受益于新基建及智能制造带来的市场机遇。

持续加大研发投入,科技驱动业绩长青

实际上,市场前景带来的业绩预期,参与者都可以分食蛋糕,但行业龙头及产品服务具竞争力的公司将脱颖而出。联想集团在三大业务领域各细分市场基本都充当着行业领头羊,且在科技持续加大研发投入,产品及服务差异化于同行,得到市场的认可,使其能够穿梭于经济周期而保持业绩长青。

联想集团非常重视科技的研发投入,2021财年研发费用为14.54亿美元,相比于2010财年增长了5.8倍,复合增长率达到19%,2022财年上半年,研发费用增长57.3%,连续两个季度超过40%。按照目前的研发投入进度,该公司“未来三年研发费用翻倍”的承诺,或可能提前实现。

该公司持续投入研发,技术创新已然是发展的DNA,目前拥有21658项已授权专利,其中5G标准必要专利数超过1200件,今年1月IFI发布最新全球专利250强榜单,位列全球第82位,在国内是三强之一。该公司自2016年以来,已连续5年进入国家知识产权局发明专利授权榜单TOP10。

技术创新驱动产品及服务质量提升,在2020年的CES,该公司展出了46件科技创新产品,并斩获了史上最多的89项CES大奖和荣誉,在2021年推出了ThinkPad X1 Titanium Yoga及 ThinkPad X12 Detachable等四款新品,科技领域的领先优势明显。无论在PC端、数据中心以及云服务上,联想的产品质量都占据着行业至高点,这也是该公司三大业务产品及服务卖得好的核心原因。

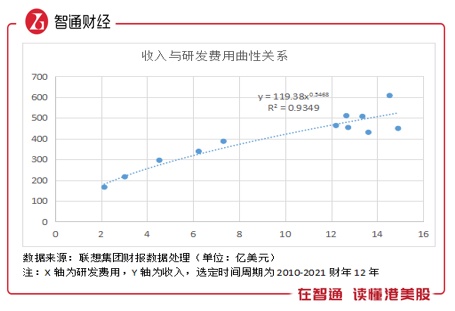

如果仔细研究,不难发现联想集团是科技驱动型公司,其研发费用和收入存在某种微妙关系。智通财经APP透过2010-2021财年,整理该公司研发费用和收入发现,两个指标的线性拟合度(R方)达到85%,而幂指数模型拟合度竟然超过93%,也就是说收入研发费用模型仅有不足7%概率误差。

实际上,影响收入为多因素,包括业务、产品价格、市场需求以及外部经济环境等,但研发费用高拟合度也证明了联想为一家技术驱动型公司,研发投入成果化蕴含在产品及服务中,带动该公司业绩穿越经济周期。2021财年,模型误差主要为疫情导致的价格和需求的大增,但不影响模型稳定性。

若研发费用增加一倍,仅考虑历史数据而套入模型,收入规模超过750亿美元,但考虑到未来几年市场需求及价格变化,实际数据大概率在曲线的上方。杨元庆谈到,接下来联想集团要招聘12000名研发人员,打造全球顶尖科技型公司,产品成果化在后期释放业绩,这将驱动该公司未来几年的持续成长。

研发费用增长带来正向作用,政策风口下SSG成新增长极

很多投资者认为联想集团未来招12000人研发人员,研发费用大幅度上升,会削弱利润水平,实际上不仅不会削弱还带来正向作用。

国家重视创新科技型企业,出台了很多税收优惠政策,国家税务总局于今年9月制发《关于进一步落实研发费用加计扣除政策有关问题的公告》。按照规定,研发费用未形成无形资产计入当前损益的,当加计扣除本年度实际发生的研发费用金额,若计入无形资产则按摊销150%无形资产成本。

联想集团研发费用若翻倍,将超过100亿人民币,若50%加计扣除,对利润的影响将是十分显著的。不过扩招的12000人并不是一步到位,而是徐徐渐进的过程,考虑到对未来收入的的影响,产品附加值提升后利润率将更高。

在今年11月3日的国家科学技术奖励大会上,李克强总理强调要加强知识产权保护运用,开辟科技成果转化快车道,预计地方将出台相应的政策,国家对研发及技术创新不仅是税收优惠,还有各种扶持及补贴。在《2021年大国创新百强指数报告》中,联想集团被评为中国最具创新能力的最强十家企业之一。

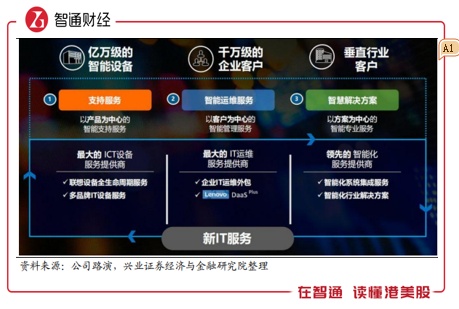

近日前,工业和信息化部、国家发展改革委、财政部、市场监管总局决定联合开展2021年度智能制造试点示范行动,主要为了落实“十四五”智能制造发展规划要求,积极深化智能制造推广应用。而联想集团的三大业务中,利润率最高的为SSG集团,该业务恰恰站上了行业风口。

该公司是行业智能化转型的领导者,其武汉产业基地于2020年6月设计了业界首条5G+IoT移动智能终端组装线体“量子线”项目,已正式投入使用,以先进制造赋能产品更高的科技含量和更低的生产成本,推动行业智能化转型。 在政策驱动下,中小企业智能化转型更加迫切,市场将加速释放。

联想集团研发团队扩招在三大业务中的比重预计更倾向于SSG业务,主要为IDG及ISG技术已经非常成熟,在行业中已遥遥领先,而SSG顺应政策方向,行业智能化涔透率目前仍很低,市场缺口非常大,今年试点打开市场,明年或有大规模市场爆发,该公司有抢先优势,加大研发投入力度保持在行业中龙头地位。

值得注意的是,作为国内科技龙头企业,联想集团不仅在业绩上得到各大投行认可,在社会及公司治理和环境方面(ESG)也得到了社会认可。

根据香港恒生可持续发展企业指数发布最新评级结果,联想集团连续11年入选,评级首次跃升至AA+,取得IT行业企业最高评级。近十年,该公司实现了第一、二类温室气体减排92%,今年首次将ESG上升到集团年度KPI,到2030年实现运行性直接及间接碳排放减少50%,以实际行动支持国家2030年碳达峰目标。

综上看来,联想集团业绩接连创下历史新高,三大业务按季度保持双位数成长,ISG业务迎来盈利曙光,而SSG站上政策风口将成为公司业绩增长极。该公司承诺未来三年“研发费用及利润翻倍”,扩招12000名研发人员,作为技术科技驱动型公司,在税收优惠及政策扶持下,而目前该公司估值不高,看好公司未来三年的成长前景。