智通提示:

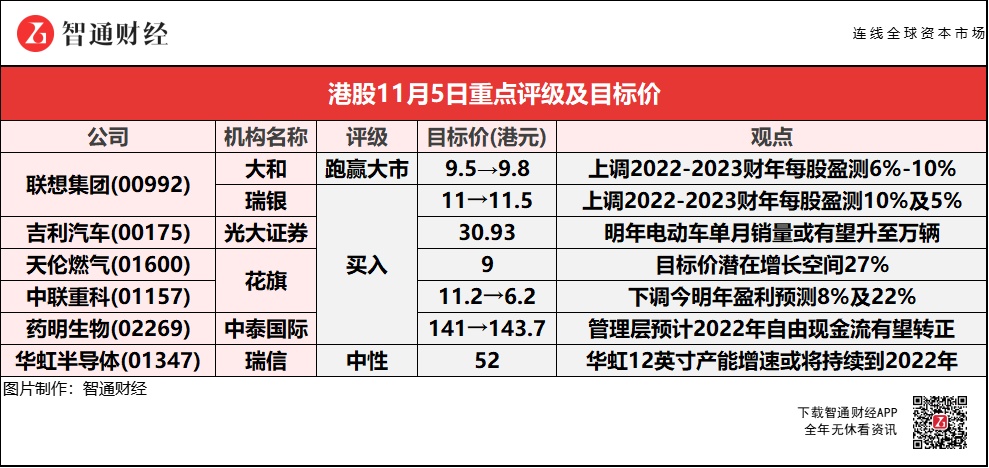

大和上调联想集团(00992)2022-23财年每股盈利预测6%-10%,以反映第2财季业绩及较高的研发开支。

光大证券称,看好吉利汽车(00175)电动车2C需求释放前景增强、以及极氪001较强竞品力驱动的销量爬坡趋势,预计明年单月销量或有望升至上万辆。

花旗称,由于天然气成本降低和供应改善,2022年的毛差将略有上升,予天伦燃气(01600)目标价9港元,潜在增长空间27%。

瑞信表示,华虹半导体(01347)已将华虹12英寸产能由今年1月的2万件至4月提升至4万件,至现在的6.5万件,认为此增速将持续到2022年。

大行齐升联想集团(00992)目标价 最高看至11.5港元 最低看至9.8港元

大和:维持联想集团(00992)“跑赢大市”评级 目标价升至9.8港元

大和称,联想集团(00992)受惠于企业IT需求不断增长,有利旗下PC及伺服业务。公司第二财季纯利5.12亿美元,毛利率16.8%,经营利润率4.6%,均胜于该行预期,由于较好的产品组合及营运开支。受需求持续及高端型号转型,预期智能设施业务集团(IDG)(PC及手机设备)平均销价及利润进一步改善。在芯片短缺情况下,大行相信公司第3季度IDG业务按季收入取得中等单位数增长。

该行表示,基础设施方案业务集团(ISG),大和预计公司第3季度收入按季温和增长。方案服务业务集团(SSG)方面,公司预计按季会取得有利增长,因为其企业IT板块产品曝光率,予SSG业务巨大发展潜力。此外,大和上调公司2022-23财年每股盈利预测6%-10%,以反映第2财季业绩及较高的研发开支,预期每股盈利预测增长会放缓,将目标市盈率调低至9倍,并提升目标价。

瑞银:维持联想集团(00992)“买入”评级 目标价升至11.5港元

瑞银上调联想集团(00992)2022-23财年每股盈测10%及5%。报告中称,公司公布2022财年第二财季业绩,收入、净利润及毛利率均高于该行及市场普遍预期,主要来自电脑产品需求强劲。公司管理层透露,仍然看好个人电脑市场需求,并预计未来几年全球个人电脑市场总规模将继续保持在3.4亿至3.55亿部,库存水平则正逐渐恢复正常,但仍低于疫情前水平。

光大证券:维持吉利汽车(00175)“买入”评级 目标价30.93港元

光大证券维持吉利汽车(00175)归母净利润67.4/92.1/122.7亿元人民币,持续看好极氪订单及销量爬坡的估值中枢提振前景。该行看好集团内部自动驾驶核心软硬件技术推进、浩瀚平台架构软硬件集成/开放生态模式、以及与百度/富士康等合作对应的平台降本能力。预计吉利或为有望转型至智能电动车成功的传统车企之一,看好极氪销量爬坡驱动的长期市值撬动前景。

花旗:重申天伦燃气(01600)“买入”评级 天然气销维持高增速 目标价9港元

花旗称,天伦燃气(01600)目标价潜在增长空间27%,原因是:1)天伦燃气在第三季度销气量增长达25-30%;2)第三季度毛差反弹,有效成本控制;3)增值业务和轻资产农村屋顶分布式光伏项目将带来更大增长优势;以及4)具有吸引力的估值水平。花旗表示,并购促进销气增长。公司9月同比增长超过20%,天伦燃气2020年收购青海和甘肃的3个城燃项目,2021年上半年又收购四川和吉林的2个城燃项目。公司计划在下半年再收购1-2个项目,预计全年资本开支总额将超过10亿元人民币。考虑到并购业务驱动,公司在2021年维持25%的全年零售销气增长指引。

毛差方面,花旗预计公司第三季度毛差反弹,并已将第二季度成本上涨主要顺价给工商业用户。虽然民用顺价仍需要时间,但住宅用户占天伦燃气总销气量占比仅30%。自第三季度以来,公司采购了部分高于同期价格的LNG,用以保证向主要非住宅客户稳定供气,但价格已根据上游成本浮动,保持其盈利能力。花旗预计,由于天然气成本降低和供应改善,2022年的毛差将略有上升。工程建设及安装方面,花旗提到,公司有信心实现2021年80万户的接驳目标,其中包括完成25-30万户的城燃接驳,在河南和甘肃农村完成50-60万户的工程建设及安装服务。

花旗:维持中联重科(01157)“买入”评级 目标价下调44.6%至6.2港元

花旗称,中联重科(01157)第三季业绩疲弱加上明年展望暗淡,下调今明年盈利预测8%及22%,调低估值基础,由原来预测市账率1.3倍下降至0.7倍。该行表示,除了需求见顶,集团第三季业绩表现疲弱相信主因去年同期基数高,加上内地柴油机升级令需求提前,导致集团季度盈利的同比跌幅恶化。不过,花旗预计集团的盈利下降幅度,将由第三季的同比跌46%,收窄至第四季的跌18%;但未见需求上升迹象。

中泰国际:上调药明生物(02269)目标价至143.7港元 评级升至“买入”

中泰国际上调药明生物(02269)2021-22E收入预测5.9%/0.4%,反映核心业务盈利的经调整净利润上调4.9%与0.1%,将2023年收入与经调整核心净利润预测下调0.9%/1.1%。考虑到公司处于快速扩张期,该行原来对2022年资本支出作了较高预期,但是管理层表示2022年的资本支出将从2021年的约80亿元缩减至约50亿元,管理层首次指引自由现金流有望于2022年转正,表明经营情况理想。

瑞信:维持华虹半导体(01347)“中性”评级 目标价52港元

瑞信称,华虹半导体(01347)已将华虹12英寸产能由今年1月的2万件至4月提升至4万件,至现在的6.5万件,认为此增速将持续到2022年。报告中称,该行引述管理层指产品需求强劲,目前产能已接近满负荷,预计全年可保持强劲,目前并没有到任何客户订单放缓的势头,并指客户持续要求公司增加产能,预计将在明年保持满负荷。该行认为,引述公司称12英寸及8英寸产品平均售价每季最少提价3至4%,预计相关有利环境可持续至明年,更借产品组合改善、定价及规模,可抵消晶圆等成本上涨因素。