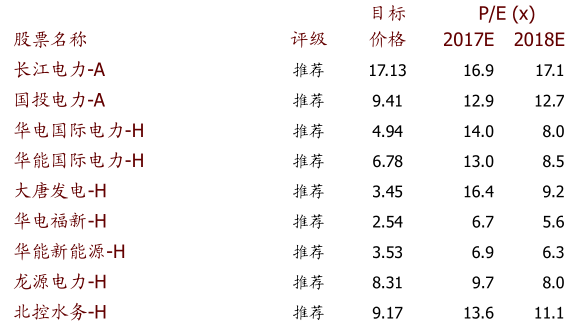

中金公司于本周拜访了主要的电力企业,如华能国际(00902),华电国际(01071),大唐发电(00991),国投电力,长江电力,龙源电力(00916),华能新能源(00958),华电福新(00816),北控水务(00371)。

一、火电:最差的时候已经过去,盈利持续改善。

市场电量交易折让改善。虽然今年的交易电量将会从去年 19%提升到30%的水平,但是目前的交易电价折让在大幅缩窄至去年一半,并且通过长单锁定一年的电价。

发电量复苏快于预期。电企普遍认为年初中电联的 3%电力增长预测过于保守,今年的整体电量增长还是会到 4~5%的水平,但受到去年装机增长 6%的影响,今年利用小时电力企业预期仍然会下跌 2%~4%。

调结构基金将释放提价空间。行业内对于最近国务院出台的电价政策反应较市场乐观,认为工业企业结构基金的释放将会更快,同时脱硫脱硝电价的下调由于牵连环保企业,政府下调有阻碍。

煤价趋势存在分歧。电企煤价盈亏平衡点在 540-550 元/吨,认为煤炭会缓慢下降,但是需要政策支持。煤企中,中煤认为煤价今年会回到 500-530元/吨,而神华认为会在 560-570 元/吨止住,主要是迎峰度夏提前,和经济支撑。

二、新能源:利用小时改善,政策面仍然存在不确定性。

限电率持续改善。新能源公司普遍认为利用小时将会随着限电率的改善而持续复苏,今年指引在 1800~1960 小时。虽然在今年风资源大小上华能新和龙源存在分歧,但利用小时复苏的趋势判断一致。

电价折让进一步缩窄。目前电量交易上,新能源公司预计今年将和去年持平,电价折让受益于火电折让缩窄,龙源从去年的 1.3 毛折让,缩小到一季度的 1.1 毛。

对绿证持观望态度。新能源公司认为只会用第七批的新项目参与绿证交易,而最终情况需要政策落地才能判断。大多数新能源公司(包括传统电力公司)的新增装机未来2年维持不变,但拥有充足储备,需要看后续政策决定安装进度。

三、建议

我们仍然保持对火电板块的推荐,认为煤价下跌,电价改善和供给侧改革将是主要推动因素, 继续推荐港股华电国际,华能国际和大唐发电。

四、风险

财务费用上升是市场的担忧。考虑到最近银行间利率的快速上升以及潜在的美元三次加息,投资者对于高杠杆的电力公司存在一定担忧。目前对于银行贷款比例高,长债比例高的公司,财务费用影响较小,但是去年发债较多的公司,今年财务费用将存在一定压力,比如,龙源,华能国际和北控水务。

五、火电板块

1.行业主要关注热点

► 盈亏平衡点 ,对今后煤价走势的看法?

华能国际:1 季度盈亏平衡在标煤单价810元/吨,折算成5500大卡的话是636元/吨,其中运费占比15%,可以大概测算是540元/吨的采购价格。

华电国际:如果采购煤价在550元的话就不亏钱,但是公司认为合理的煤价应在450元左右,对应电煤指数400-410元/吨,环渤海指数500-530元/吨。公司预计煤炭价格下降的频率是逐月下调,但会是缓慢下降,并且需要政府的帮助。

大唐发电:煤价盈亏平衡点不好说,因为购煤市场有很多,各个市场的价格不一样。1季度的燃料费用涨了70%。

国投电力:公司认为煤价盈亏平衡点是动态的。如果按照标杆电价走,现在这个煤价也能赚钱。煤炭成本目前超总成本的50-60%,去年只有40%。1季度高参数机组仍维持盈利。如果煤价600元/吨(5500大卡)则不赚钱

华电福新:认为煤价的盈亏平衡点受到很多因素的影响比如利用小时和电价折让,比较难给出。但是预计如果火电利用小时达到3500-4000小时,就有正常的收益,扭亏为盈。对与煤炭采购的市场分析,其中长协占30%,进口占50%,现货加本地采购20%。

神华:公司预计2017年觉得煤价会落在560-570水平。2 季度煤价会回落,但是相比去年还是会有一个比较好的增速。但公司预计6月就会企稳,因为最近天气已经变热,迎峰度夏提前,并且中国经济比想的好,所以煤炭的价格有支撑。

中煤:公司认为今年煤价公司认为不会掉到500元以下。2015年及2016年煤炭全年均价分别为423元及460元。根据去年底长期协议煤价对应今年的价格,2017年全年平均价我们认为在500-530元。发改委今年还未对煤价进行硬性干预,但是开始要求刚性兑现长协价格,以往兑现率不高。

► 2017年利用小时/ 发电量的判断

华能国际:2017年全年发电量预计3920亿千瓦时,对应利用小时3800小时。年初因为有大的资产交割,如果不含项目同比增长只有1.2%,含项目同比增长15%。发电量预期是参考中电联的数据,2017年全社会用电增长3%。但1-4月增长6.7%,所以现在看年初预测还是偏保守。上半年6%,全年用电增长肯定超过3%。综合利用小时还是会从3785下降到3600。火电可能跌倒4000小时以内。

华电国际:公司计划今年的发电量和去年持平。当然目前工业用电量比想象的好,还是需要看之后的情况。

大唐发电:电力增长速度肯定还是会减弱,但是全年肯定不止3%的增速,所以还是会比之前的预期高一些,5%也是可能的。预计2017年利用小时同比大概会降低2-3%。

国投电力:公司火电利用小时还是大概率往下走。

► 电改,交易电量及折价情况

华能国际:去年全国交易1万亿千瓦时,占总需求的19%,预计今年比例到30%。华能去年参与市场交易776亿千瓦时,接近25%。今年1季度139亿,比例15%,同比上升5ppt,但是去年降价6.8分,今年只有3.8分。今年预计全年交易电量在25%,其中大部分大用户直供,并且一般是签一年期合同。公司认为电价折让收窄在逐渐反映燃料成本的变化,并且竞争的各方逐渐有一个理性的认识。

华电国际:2017年交易电量占比会有30%,1季度是特殊情况。电价折让还会收窄,山东2017年1季度电价降幅3.37分/度,最终公司最新谈判降低2.2 分/度,这是作为全年合同。

国投电力:广西竞价折扣已经不到1分,甘肃今年也就是5-6分。市场化电量占比的话,去年是 10%+,今年预计20%多。水电占公司整个业务比重相对比较大,所以市场化比例低。如果单看火电,比例 40-50%都有可能。

华电福新:交易折让2分多,去年5-6分。交易电的占比今年大概30-40%。

► 未来新增装机及资本支出规划

华能国际:新增投产2017/2018/2019年分别是4308MW/1920MW/4490MW,其中包括风电970MW/850MW/850MW和光伏每年150MW。风电主要发展东部和华南地区。燃煤机组,2017在福建,2018年有一些小机组,2019年在山东。资本支出每年大数200亿,重点对风电和光伏新能源的投资(风电每年103亿/光伏13.5亿),也投资天然气的发电项目。

华电国际:资本支出今年总共150亿,其中三分之一火电,还有20亿用来升级。零排放之前测算一共需要180亿,累积已经160亿,所以今年投完就差不多了。风电投资还是缓慢,因为要降低负债率必须压缩投资。公司希望发展天然气发电,主要是天津,深圳和河北。既有小的分布式,30-60MW的;也有大的就是2X420MW的燃气重型机组。

国投电力:今年火电投产4000MW,其中福建湄洲湾2个机组6月份会马上投产,之前质量检测放慢了进度。公司未来没有火电规划装机,将主要考虑雅砻江水电开发,配网投资和海外投资。

► 行业重组观点

华能国际:没有看到方案,这个里面已经兼顾了很多方面,分配了核电牌照,另外也考虑协同的事情,比如大唐的煤化工事情。但是公司相信这个方案是需要征求行业意见的,因此也不确定目前的计划是最后的一个方案。

重组有几个好处,比如 1)供给侧改革,不去做规模,不需要无效的重复投资,2)集中

度提高,有利于形成合理的市场化竞争,3)从上市公司角度,母公司大上市公司的选择

也更大。

华电国际:公司认为目前国资委的职能转变,之后只管资本,为了管理方便应该只有更少的企业,三家比较合理,所以从这个角度上有可能。但目前不好判断,没有确切的消息。

大唐发电:如果政府决定集团重组,公司只有接受,现在具体情况还不好说。但是如果真的重组应该对大唐是好事。

► 工业专项基金,脱硫脱硝电价等政策解读

华能国际:公司认为这个是给出一个调价空间。因为这个工业专项基金有小 1 分钱,可以提供涨价的一个机会。而环保电价,其实还有一定的争论,公司认为还有再讨论的余地。因为里面有导向问题,比如电力企业在环保责任上做的还是很积极的,无论是脱硫脱销,除尘,超净排放,都是做了很多。这个背后也是因为有补偿机制,如果政府现在就做出调整是不是好的时机,公司认为还不是定论。另外公司补充认为该政策对发电企业有利,提高了公司对于电价修正的预期,认为很多东西甚至不会到明年,就会有电价调整。

华电国际:公司认为媒体解读有错误,最后文件不会是调低电价。考虑到脱硫1.5分,脱销1分,零排放1分,除尘0.3分,一共环保电价3.8分,但是这个是需要15年来摊销的,因为这个总的投资大概是每千瓦680元。

大唐发电:认为工业企业专项基金这块本来就是发电企业付钱给煤炭和钢铁的,所以这块定向的应该还给发电企业。不认同脱硫脱硝电价,这个电价是承诺的,也是10+年的计息折旧。而且大多数脱硫脱硝电价都已经外委了,所以很多的电费本来也不是发电企业承担。

2.各火电企业详细纪要

► 华能国际

Q : 各类购煤途径占比 ?

1季度,下水煤比重在39%,陆运61%。进口950万吨,占24%。长协占48%。

2016年,下水煤比重在45%,陆运55%。进口4300万吨,占1/3,2016年长协39%。2017 年进口要减少1000多万吨。国家进口煤政策调整,出口国自己的政策也有调整。公司也有主动调整,提前防控风险意识也有加强,主要是考虑汇率风险。

现在一年期都算长协,一些1月1到年底,也有年中到明年的。合同的价格不一样,执行也不一样。已经签了4000多万吨,占今年用量25%,2017年全年煤炭使用量1.5 亿-1.6 亿吨(实际采购大约是 5000 卡的)。

Q :利率上行,公司的财务成本展望?

A:资金成本对标,还是比较好的水平,去年 4.27%。去年维持好的水平,还是依靠公司的稳定的现金流和灵活的融资方式。公司使用了比较多的超短融,去年就 2.3%。现在银行间发债的利率都超过了银行借款,公司肯定会去比较。同时公司今年也做一些资金的配臵,减少短期资金的结构,加大长期资金。总体判断,资金成本上升,还有合并资产,所以肯定财务费用上升。负债率去年年底 68%,合并后已经 70%+,管控的大体想法,每年300-400亿的经营现金流,维持比较高的负债率,过去来看是有效。公司认为要在 65-75%之间。

► 华电国际

Q :电力长远的规划?

A:十三五规划,从业内来看,不管是高层和基层,都觉得没有加快上项目的节奏,还是用原来的速度。很多省份和区域都出现了严重的产能过剩,项目储备还是会继续开发,但不存在大干快上的机会。从规划上来,如果是已经开工的就继续,没有开工的基本就不开工了。已经开工的项目还是有计划电的。预计今年全国利用小时数还需要再下降 100小时。如果真的要求配额或者绿证,公司储备了很多项目,也会建设。

Q :负债率控制措施?

A:派息率无法上升是因为公司的负债还在 72%,所以不能像华能和神华一样派息。如果今年工业企业调结构电价会直接退给公司的话,就可以把负债率降低到 70%。

Q :华电未来的资产注入计划?

A:华能和国电已经注入的差不多了,华电还有些资产在江苏和湖南,现在还不一定时间。之前承诺的是达到条件 3 年内注入上市公司。公司没有证券化率的指标要求,只是长期来说需要整体上市,所以一直在做。

Q :一带一路,公司的参与情况?

A:柬埔寨和印尼各一个项目。主要是华电科工和华电重工负责做。

► 大唐发电

Q :对电改行业的看法?

A:现在电改迈的速度很快。但是目前电量实时交易现在都没有开展,主要因为输配电价还没全部确定。预计快的话也就是今年 3-4 季度突破。这些配套政策出来,他们的交易才可以落地。

Q: 融资成本变化?

A:货币对于制造业也是很有影响的,现在实体经济是受货币化政策影响的。预计不会动基准利率,都是在动除基准利率之外的货币政策。

六、风电板块

1.行业主要关注热点

► 利用小时预测

龙源电力:年初 1960 利用小时目前看比较保守,龙源 4、5 月发电量不错。公司认为虽然风资源还是决定性,限电改善还是不错。2017 年 1 季度风资源下降 0.42 米/秒,但是 4 月资源上升,整体龙源认为今年看应该不会太差。

华能新能源:全年预测 2 个点的限电率下降不保守。只是 1-4 月改善还是不错,所以从年初的情况来看比较保守。今年前四个月限电率 10.9%,较去年同期下降 4 个点。4 月单月限电率 9.9%。限电率国家提出要 5%,所以后续还会有一些相关政策去推动。距离2020 年还有 3-4 年的时间,所以目前看还是比较有希望实现目标。5 月数据现在还不好披露,但是 1-5 月目前风况不如去年同期。

华电福新:2017 年利用小时 1800 以上。

► 电改,交易电量及折价情况

龙源电力:2016 全年交易电量 12.8%,今年 1 季度 12%,和去年全年类似。主要是风电,火电基本不参与电量交易。龙源今年不会提高交易电量,而价差方面看到是缩窄的,1 季度平均 1 毛 1,去年 1 毛 3。 市场交易包括大用户直供,煤电用电权臵换,供热臵换,跨省外送,4 种。今年大用户直供和用电权折让的交易价格都有收窄。

• 跨省 2016 年占 55.8%,折让 0.06 元/度,2017 年 1 季度折让 0.06 元/度

• 大用户 2016 年占 17%,折让 0.19 元/度,2017 年 1 季度折让 0.12 元/度

• 风火臵换 2016 年占 26%,折让 0.24 元/度,2017 年 1 季度折让 0.2 元/度

• 供暖 2016 年占 1.2%,折让 0.22 元/度,2017 年 1 季度折让 0.2 元/度

华能新能源:2016 年市场交易电量在 6%~7%,2017 年会在 10%,主要包括东北送华北,大用户直供和替代电量。电价折让大概在 11%,折让比较稳定。今年和去年比肯定是差不多水平。

► 未来 新增装机及资本支出 规划

龙源电力:手上有 7.5GW 已经核准,可以建 4 年,76%在非限电区域。还有 9.2GW 可以开发。

华能新能源:目前还是每年 1GW,上半年会有一部分新增量。不抢装的原因还是公司自身考虑。今年装机超额完成不好说,但是还是争取。资本开支每年 80 亿,现金流也差不多。自由现金流也差不多接近 70 亿了。

► 绿证/ 平价上网等试点工作

龙源电力:平价上网龙源有准备,而且如果考虑碳税和绿证收入,公司认为是可以做到的。目前文件刚刚推出公司还在跟踪,但是作为龙头肯定会参与。公司认为随着技术进步低风速区域做到 2500 小时也不是不可能的。

绿证方面,公司在积极申报。从龙源的角度肯定是做新项目,比如第七批项目。绿证买方肯定是火电,只有配合配额制强制实行,才会有买卖。目前可再生能源基金支付至少拖延半年以上,所以绿证如果强制执行效果好肯定会用。目前没有说一旦用绿证就不能转会用补贴了,所以对于绿证公司尽可能的多报名,未来也是会两边灵活切换。同时龙源认为通过绿证可以让小机组关停,通过环保的方式淘汰不具备竞争力的小机组,帮助火电进行供给侧改革。

华能新能源:平价上网推出来,是希望试试,看看哪些地区具备和实现风火同价的可能。是自愿模式,也是想摸摸底。如果没有任何条件,进行强制,肯定也不合理。

绿证从进展来看,没有那么快。未来的肯定是需要通过绿证来解决补贴缺口。长远来说,整个电力改革需要突出电力的商品属性。绿证解决长期问题,在大的环境下,国家对于比重有要求。通过绿证的推行是为了可再生能源未来长期发展的问题。公司认为以后绿证会供不应求,主要是按照 2020 年电量 9%,装机 15%的需求,这个和现在比肯定差的很远,所以如果执行配额肯定会有刺激。

华电福新:平价上网方面,公司认为三北地区很难就算 3000 小时也不行,而福建地区陆地风电 8000~9000 元/千瓦的造价,以这个水平算火电电价也不好说。

绿证方面公司在做准备,会考虑国家的要求,但是卖不卖要看具体情况。关键是还没有细则规定谁买绿证,认为没有强制性就不会有很好的执行。所以还是在观望。

2.各风电企业详细纪要

► 龙源电力

Q :风机价格下降趋势?

A:招标肯定有要求降价的需求,另一方面风机厂也有主动降价。每年差不多 3~4%的下降幅度。趋势来说每年不是非常规律,主力机型可以年年下降(1.5MW)。新机型(可能是指 3-4MW 的新机型)因为没有批量生产,下降比较艰难。公司集中采购,所以议价能力较强,很少见到还价。

Q :利率上行的压力?

A:公司考虑长期臵换短期,发行一些绿色债。1 季度长短的比重是 44/56,去年是 43/57。去年年底也是 43/57%。变化不快,但是公司逐步在做。去年财务成本在 3.95%,1 季度是 4.05%,龙源预计 2017 年全年 4.1%。

Q :云南电价之前下降有没有更新?

A:目前云南的电价都是撮合电价,不过折让缩窄,交割电价在上升。今年折让 0.088 元/度,去年折让更高。对于风电来说,其实云南调度上做的还是不错的,基本上没有限电。就是电量优先保证,电价要求折让。目前云南新项目也没有批了,所以认为利用小时会有保证,电价折让也不会更差。

Q :海上风电?

A:龙源预计福建海上风电利用小时在 3500~3800 小时,江苏是 2700~2900 小时。海上目前投运 490MW,今年计划投产 500MW,预计明年还有 500MW。

海上风电建造成本:江苏在 13000-15000 元/kW,福建 17000 元/kW。考虑利用小时,福建 IRR 更高,不低于 15%。海上风机质保有五年,目前公司用的风机里面远景 4MW使用效果较好。龙源对于海上风电的建设有改进,吊装之前 2 个月,现在 2 天。对于海上的桩,现在沉桩技术工程精确度可以很高,误差在 0.1 米,水下 50 米。

Q :特高压建设对公司的帮助?

A:对于甘肃这条特高压认为特高压如果运行肯定会有更大的改善,但是其实公司认为今年投产的特高压很难在当年发挥作用。而宁夏的改善非常明显,一共两条通道,去年 4月限电 10%+,今年 4 月 3.22%。特高压要看电网,政府,特别是落地端的政府的接受程度。

► 华能新能源

Q :最低保障利用小时执行情况?

A:各地还是没有完全做到,所以在用市场化电量交易去完成。这个做到就有 5%,关键要看地方政府,电网,甚至火电。目前国网的态度已经发生很大的变化。

Q :质保问题?

A:今年出质保比例在 30%多。这个出质保是逐年来出的,出质保的维护费用大概是在质保期内的 3 倍。

Q :财务费用展望?

A:2016 年全年 4.39%。2017 年前 4 个月新增量,臵换的财务成本还有下降,大概在4.3%左右。其中 75%以上是长贷款。全年力争平稳。25%的短债。

债务里面结构:短融 80 亿,贷款量 500 亿。贷款基本是按照基准利率下浮的成本计算。如果利率不断上升,预计 2017 年全年财务成本在 4.5-4.6%。

Q :如何让设备供应商降价?

A:价格还是供求关系决定的。价格未来肯定还有挤压的空间,但最近没有招标,所以不太好比较。每年确实一直有下降,大概每年 100 元/千瓦。

► 华电福新

Q : 风电限电问题?

A:甘肃这块目标限电降低 10 点,2020 年国家目标是全国限电 5%,这个从公司前五个月甘肃运行情况来看,明显好转。去年甘肃这块亏的比较多,今年会扭亏。甘肃风机造价比较低,利用小时达到 1300~1400 小时就可以保持盈亏平衡。

Q :特高压投运能帮助多少?

A:甘肃特高压,主要是酒泉项目,公司酒泉项目一半以上,这一块打通对华电福新比较有效。

Q :风电板块盈利展望?

A:风电去年 8 亿,今年肯定会更好。

Q :核电板块盈利?

A:预计今年会有 7 个亿的利润(指从中核今年计划利润推算华电福新占有的数字)。福清 4 号 11 月投产,之后会稳定在 6~8 亿之间,主要是大修的波动。如果 5/6 号机组出来还会有一个增长。

Q :保障利用小时和交易电量?

A:今年福建的用电量增幅比较大,基本给了核电。福建核电保障性利用小时 5400 小时,所以保价 5400 小时,剩下 1000 小时参与市场,核电电价折让还不清楚,可能要5分者不到5分。电量交易主要包括两个部分,大用户直供和外送。去年宁德外送浙江签了10 亿电量,折让 2 分,福清也会有 2 分折让,但是目前有多少电量不好说。

Q :利率对财务成本的影响?

A:利率上升影响不大,银行贷款可以做到下浮 10%。这两年资本开支比较少。资本支出 2017 年 80 亿,18-19 年 80 亿,而自有现金流 30-40 亿,所以没有很大的融资压力。

七、水电板块

1.行业主要关注热点

► 2017年来水情况,利用小时走势

长江电力:1/4 季度都是枯水期,和去年同期相比不是下跌。1 季度只占全年 15%。从目前 1-4 月的情况看向家坝来水偏丰 4.3%,三峡偏枯 11%。2016 年只是好于 2015 年。今年发电量指引还是持平。

国投电力:雅砻江今年来水还不错,但是他的特点决定了他们的来水变化不会特别大,今年比去年同期多一些也是个位数。

华电福新:来水比去年低,但是和往年平均还是多了 10-20%,平水偏丰。

► 水电电价 , 市场 交易电量及折价情况

长江电力:电量签约包括市场化直供电,国网和南网,长期合同,还有年度合同。电改进度加快,如果参与直供电的比例越来越多,要看当地谈判情况。目前主要是浙江,溪洛渡送浙江去年下调 2.8 毛/度,2016 年给浙江交易电量 51 亿度,计划电量是 200 多亿度,一共 267 亿度,51 亿是参与竞价。

国投电力:水电电价下降,主要是政策性让利,去年降了 7-8 分。四川和重庆火电形式不好,所以政府就希望水电给火电让利。

华电福新:确实有被要求让利,有两个电厂降低电价,但是对公司影响较小。

2.各水电企业详细纪要

► 长江电力

Q : 分红比例 ?

A:作为亚洲第一个电力公司给出 10 年的分红承诺,未来 10 年期的分红 2016-2025 年,每年不低于 6 毛 5,公司 16 年 7.25 毛。70%分配。没有收购就会给分红。

Q :投 持有国投 5% 的股权 的目的?

A:主要考虑就是联合调度,嘉陵江大渡河这些也是可以调度,有利于最大限度优化效率,各个公司协调,如果成为股东会比较方便。所以股份还是会扩大,需要拿董事会席位,但是不会做大股东。

Q : 财务费用 ?

A:财务费用之前几年还是在下跌,但是今年可能会有压力。目前不排除发境外债券的可能性。国内发债证监会有要求,累计发债不超过净资产 40%,所以已经不能再发了。

► 国投电力

Q :去年长江电力入股,未来联合调度这块公司怎么看?

A:联合调度,从公司的角度来说,由于售电的用户不同,所以和国投的利益其实可能相抵制。公司持谨慎态度,并且后续合作尚未和长江电力交流。

Q :售电业务拓展的情况?

A:收购了瑞安的一个配网。公司认为进入配网业务不容易,投资配网,也需要一些专业人才。主要要看具体机会。

Q :一带一路,会不会也考虑进行一些投资?

A:国内整体电力产能过剩,水电只有雅砻江还能开发,所以公司确认在考虑海外投资。去年成立了国际业务部门。海外项目包括英国海上风电,印尼 2 个 66 万装机的火电。今年已经看了 5-6 个项目,但还没有到披露的候。

Q :2 季度经营情况展望?

A:2Q17 雅砻江线路检修,火电主要看煤价走势,4 月入炉的煤价还没有明显的下降。

Q :分红政策?

A:2016 年分红 35%,13.6 亿分红。2.5%股息率。

八、环保板块

► 北控水务

Q :PPP 基金的最新进展?

A:17 年上半年,PPP 项目中标和签约共 400-500 亿。关于基金情况公司给优先资金通州 5%,赤峰 6-6.5%。赤峰基金合约已经签完了, 上周末优先的钱已经进入 基金。上周刚刚确定在赤峰项目上,如果项目因为建设的原因延期公司会赔付,但是因为政府钱上面的事情公司不会担保。

通州主要是和银行交流,内部流程会比较缓慢。通州的核心是水坏境综合治理,地下管道的铺设,污水处理不是重点。通州的付费是一个开口项目,未来对于服务费会有变动。

Q :雄安的建设?

A:公司是最大的环保水务企业,而且是北方企业,所以机会很大。北控集团已经向中央提交一些构想。之前雄安的人也来参观通州项目学习。白洋淀估计需要 3000 亿元投入(只考虑水务)。

Q :水务运营和供水项目?

A:水务每年新增 300 万吨,包括了自来水和供水,这个数字相对保守。目前中标加签约200 左右,下半年会更多。

水厂 40% I-B 标准,未来肯定需要全部升级。去年全年升级 20+,100 万吨;目前收到政府需要升级的已经有超过 70 万吨(去年年底统计今年的升级量),之后还有更多的。

污水厂的水费设计根本是成本加成,增值税,技改,提标都可以和政府提。供水是看国家政策,需要通过听证会。去年 30 多家的水厂调价,因为公司营改增。

Q :盈利增长和财务费用?

A:公允价值主要是和北控清洁能源(1250.HK)有关,今年年底应该就行完了,但是会不会再有这个收入不好说。公司的业绩增长指引 30%是没有考虑这个的。运营增长指引同比增加 20%,PPP 同比增长 150%。

Q :表外的 资产抵押证券 (ABS ) ?

A:希望新的项目都会拿到表外,第二个就是传统业务也可以用 ABS,来改善现金流,这样现金流就比较好。公司也会减少自己的应收账款周转天数。目前公司手上还有 100 多亿现金,会不会再发 ABS 还是需要看窗口。

Q :公司策略?

A:现在的战略是一个生态战略,现在项目竞争都是来自央企,他们会把市场 IRR 拉的非常低。公司希望把竞争做成合作,比如通州项目和东方园林合作。

公司对农村污水相对保守,县级政府对接,如果农村污水有机会也会做。虽然政府补贴比较高,但是过度依靠补贴还是需要谨慎。

Q :财务成本及现金流?

A:去年年底利率综合是 3.4%,全年平均去年 3.7%,目前预测今年是 4%左右。应收账

款周转天数 30-90 天,没有变化。