今天要讲的这只股票叫康达环保(06136),废话不多,直接上K线图。

看到康达环保上市以来的走势,不知道投资者对它还有没有信心,目前1.71港币的价格距高位已有66%的跌幅,并且就目前的走势来看,尚未有起色的迹象。

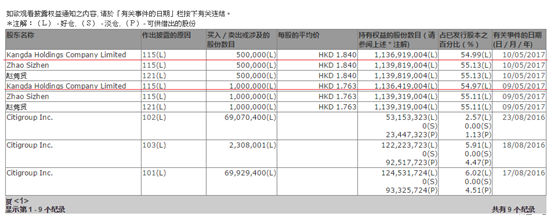

但不管怎么样,至少康达环保的股东是有信心的。5月24日盘后,康达环保公告,其大股东在公开市场收购200万股股份,总代价为337万港币,虽然数额不算太大,但毕竟真金白银。哦,对了,忘记说这已经是康达环保大股东本月的第三次增持了。

既然大股东敢这么真金白银的往里头砸钱,那么就有必要来看看到底康达环保之前造了什么孽,导致股价下跌,以及目前的康达环保是否具有吸引力。

领跑民营污水处理

首先来了解一下康达环保的主营业务和所处的行业,康达环保目前的业务分为三大块:城镇水务、水环境综合治理和乡村污水治理。

其中城镇污水治理是康达环保的传统拿手强项,也是目前占比最大的业务,约占总收入的86.51%,业务涵盖了城镇水务的建设运营、再生水处理、污泥处理、供水服务、维护等,是一条至上而下的完整服务链,项目多采用BOT、TOT模式,PPP模式的项目订单在2016年也陆续多了起来。

而水环境综合治理和乡村污水治理物业都是康达环保在去年重新划分出来的业务,目前所签订的合同基本都是以PPP的模式进行。而从2016年您报的数据来看,这两块业务去年也都有新的订单入账,业务开展十分顺利。

政策倾斜力度大

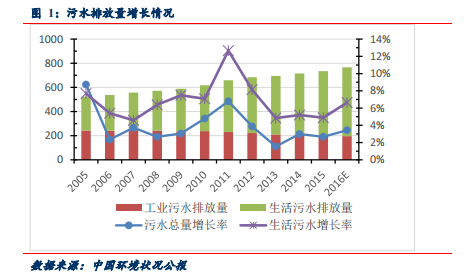

而从行业上,康达环保是一家纯正的污水处理公司,并且是目前民营企业中日均污水处理能力最大的一家,虽然在污水处理量上与传统的国企水务相比还有一定差距,但由于国家对环保问题的重视、我国水资源分布不均、污水排放量年年递增等问题,社会对污水处理的需求度不断增加,每年巨大的污水排放量已经让不少订单流向民营企业。

加上政策上又对PPP模式的推广有所倾斜,比如去年财政部下发的《关于在公共服务领域深入推进政府和社会资本合作工作的通知》中就强调,各地不得以不合理的采购条件对潜在合作方实施差别待遇或歧视性待遇,对民营资本设置差别条款和歧视性条款的PPP项目,各级财政部门将不再安排资金和政策支持。因此民营企业在污水处理行业中的份额也将越来越重。

这么看来,康达环保所处的行业是目前备受重视,而公司又是民企中的龙头老大,政策上的倾斜理应受益最多,那么为什么股价如此软趴趴呢?

股灾和突然消失的订单引致暴跌

从康达环保的K线上来看,公司在2014年上市之后其实走势十分强劲,两波涨幅将股价推高至5.11港元,比起当初上市时2.8港元的发行价已经有80%以上的涨幅,但在进入2015年下半年后,画风突变,股价一路下跌,就此萎靡。

智通财经认为,造成如此变故的原因有两个:

一是,当时的恒指表现确实不好,2015年下半年正是当年那波股灾的起点,环保行业又是市场预期较高的行业,站得越高,跌得约狠,没毛病。

二是,原本每年都有稳定新进订单的康达环保突然在2015年哑火了,翻看公司2015年中期报告会发现,2015年上半年康达环保的日均污水处理量为252万吨,仅增长了2%,并且没有任何一单新订单,这样的数据与2014年34%增长的日均污水处理量和14个新增项目相比,简直就是天壤之别。在确定不是自己视力出现问题后,投资者认为康达环保的增长不及预期,这样的低预期或许来自于行业上大环境的变化,或许是因为公司自身因素,出于风险上的考虑也应先行卖出康达环保。

如此一来,市场恐慌加之公司本身业绩不达预期,将康达的股价打进了谷底。那么事实当真如此吗?

基本面未改,订单只是懒得拿

我们不妨来看看,康达环保2015年全年和2016年的数据如何,2015年全年日均污水处理量增长12%,新增项目14个,增长23%(下半年疯狂接单),2016年日均污水处理量增长20%,新增项目10个。如此看来,公司的订单获取能力实际上并没有变弱,2015年上半年突然出现那样反常的变化更多可能是来自于行业的因素。

而康达集团的副总裁也曾在一场投资者交流会上解释过这一异常现象,康达集团认为当时行业内的竞争较为激烈,许多污水处理厂为了争抢订单都是以亏损的形式经营,因此对于还有项目在手的康达来说觉得暂时不趟这趟浑水。

对于康达的解释不妨用数据来论证,智通财经发现,2015年起污水处理厂数量开始如同雨后春笋般急速膨胀,如下图显示,2015年1季度全国污水处理厂就增加了100家,而这个增速比过去一年的增速还要高,自然会加大行业内的竞争压力。

高增长+多地域市场却达不到平均估值?

那么现在的康达环保是否值得介入呢?

先从业绩数据来看,根据公司今年4月份的运营数据显示,康达环保截止至4月30日:

污水项目签订特许经营协议处理规模约为371.9万吨╱天,同比增加约31.0%

已经投入运营的项目规模约为250.9万吨╱天,同比增加约11.1%

在建设的项目规模约为64.5万吨╱天,同比增加约84.3%

待运营项目规模约为56.5万吨╱天,同比增加约145.7%

除了各项数据保持双位数增长之外,公司今年还执行了两笔收购:

第一笔收购发生在一月份,收购完成后康达将持有普罗达克森水务及Hatlen Investment约1.09%及100%权益,并控制莆田公司50.30%权益,从而进军福建市场。

第二笔收购发生在5月23日,收购完成后康达将持有温州创源水务70%股权,并进军浙江市场。

从康达过往的业务分布地来看,这两个地区均是此前未覆盖的地区,对于污水处理行业来说,地域的限制性极大,若只是区域性的龙头,市场对其日后的增长前景会较保守,相应的估值上面也难有溢价。

那么康达环保现在的估值水平如何呢?说出来你可能不信,9.5倍PE,0.9倍PB,而行业的平均值则是10.9倍PE,1.7倍PB。对于一家增长双位数,战略布局不断外延,且大股东已经按耐不住自己的右手不断增持的公司来说,这个价格还不够诱惑吗?