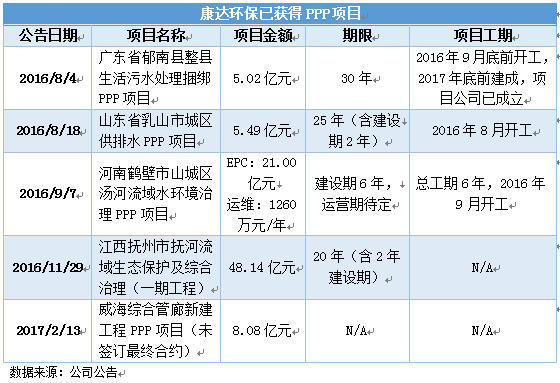

2017年2月13日,一份关于公司获项的公告,把康达环保引起不小的风波。当日公告称,公司成功获得威海综合管廊PPP项目,总长度约为4.177公里,投资总额约为人民币8.08亿元。

结合康达环保不久前的公告:已签订合约28.4%的年高增长、48.14亿元的抚河流域生态保护及治理项目,这“再次”的获项,如炸弹一般投向市场。在投资者脑中久久不能散去的,是对康达环保止不住的猜测。

双业务驱动,奠定康达高增长基础

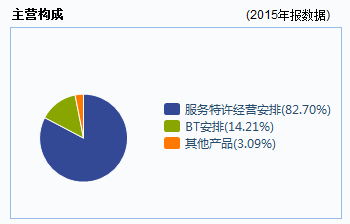

康达环保是以建设、运营污水处理为主营业务的民营公司,主要通过服务特许经营安排,以BOT及TOT模式,向客户提供污水处理服务,其收入占总营收的82.70%。近年来,公司在加强传统业务之余,积极发掘PPP模式的新商业机会。

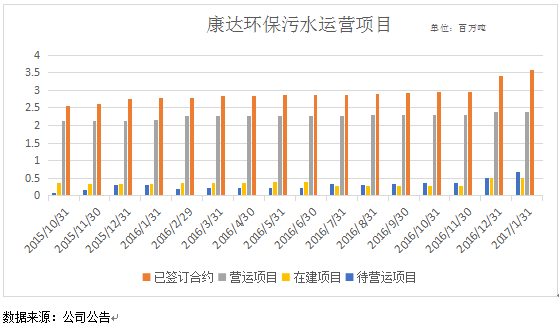

传统业务强势增长,成为业绩增长基石。公司自2016年8月份起,获得BOT/TOT水厂项目共有9项之多,2016年全年新增处理量达到64.7万吨/日,远超过15年新增15万吨/日的水平。

得益于新获项目,公司的污水运营项目数据显示,此前一直保持稳定的运营规模,已签订合约、在建项目、待营运项目均开始增长,11月始,尤为明显。

不仅于此,公司的PPP项目订单,也开始集中爆发,成为业绩增长新驱动。公司自2016年8月份以来,共获6个项目,投资总额约达88亿人民币之多。

尽管强势增长的传统业务,与丰富PPP项目订单储备的双驱动,使得公司未来业绩有一定保障。但对于PPP模式业务究竟是什么,以及未来会如何影响公司,依旧是投资者不可避免的重要问题。

行业增长性强,康达有先发优势

PPP模式,即公共政府部门与民营企业合作模式,以各参与方的“双赢”或“多赢”为合作理念的现代融资模式。

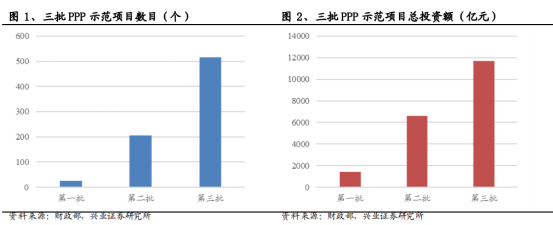

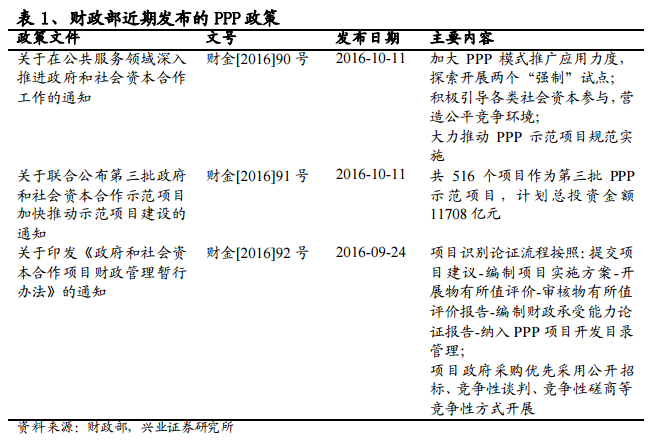

PPP行业增长性确定,推广力度逐渐加强。近期,财金[2016]90/91/92号文的接连发布,明确有关部门推广PPP模式的决心。在公布的第三批PPP示范项目名单中,共计516个项目,计划总投资金额达 1.17 万亿元,项目数和涉及金额均远超出前两批PPP示范项目,该批PPP示范项目原则上应于2017年9月底前完成采购,其中就包含了康达环保中标的“郁南县整县生活污水处理捆绑PPP项目”。

此轮政策中,有两个重要的变化点:强制原则与公平效率原则,大大增强PPP模式推广的可行性。强制原则明确表示,在垃圾处理、污水处理领域各地新建项目要“强制”应用 PPP 模式;公平效率原则表示,为保障了民营企业的话语权,由社会资本发起的PPP项目,项目实施方案由社会资本编制。前者,明确PPP模式的“唯一性”;后者,实质性增强民营企业,参与PPP的信心。

PPP模式中,有关部门更倾向,与有成熟经营模式、丰富行业经验以及成功PPP案例的民营资本合作,使得行业具有一定的“赢者通吃”的特性。康达环保一早便介入PPP模式的摸索,在行业进入爆发期时,立刻收到巨额的订单,也确立其在行业的先发优势,为订单后续的增长提供一定的保障。

新增业务行业的增长性已获确定,仅剩最后一个问题:公司现行的股价是否有介入空间?

现行股价合理,未来空间巨大

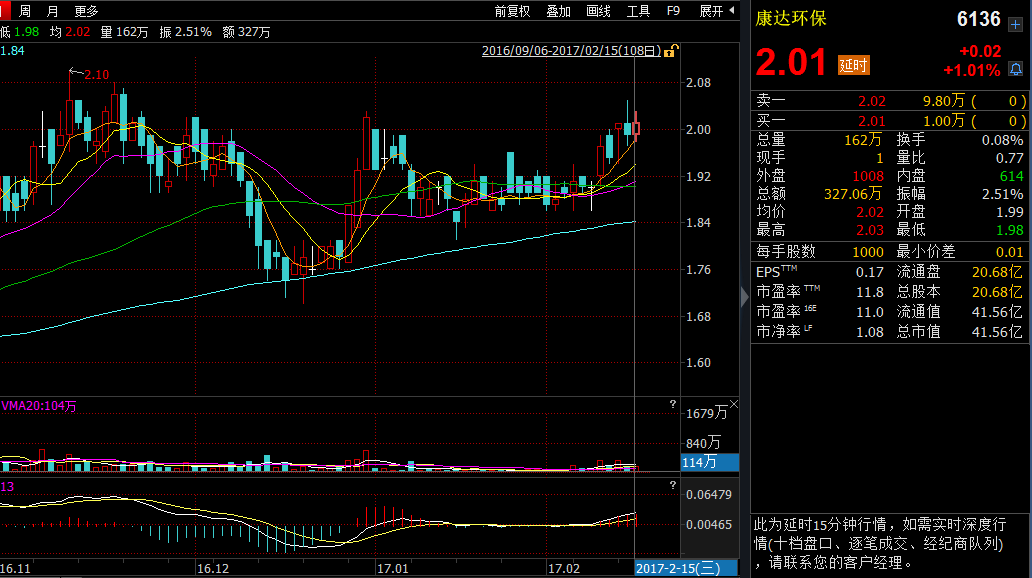

康达环保截至2017年2月15日,股价为2.01港元/股,对应的市盈率(TTM)为11.8,预估2016年市盈率为11.0,市净率1.08。

对比行业其他股票,在不计算业绩增效下的康达环保,市盈率和市净率已经处于最低的水平,现行股价属于合理区间。

基于此,智通财经认为,康达环保在PE与PB双低,与新旧业务即将兑现大量业绩的情况下,是十分值得投资者关注的。