智通财经APP获悉,根据港交所10月28日披露,金泰丰国际控股有限公司(08479)申请创业板转主板上市,竤信为独家保荐人。公司于今年3月9日递交过申请,现已过去超过6个月,因此申请自动失效。

金泰丰2018年1月17日在创业板上市,根据GEM的股份要约,1.05亿股股份按照每股0.5港元发行。成功上市后,兴明、冠柏、康时以及公众持股分别为1.701亿股、0.882亿股、0.567亿股以及1.05亿股,分别占公司股权的40.5%、21%、13.5%以及25%。

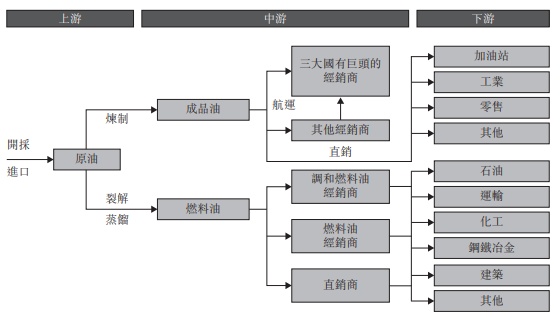

公司以广东省为发展的基地,主要从事批发油品和其他石化产品,买卖的油品包括成品油、燃料油、以及其他石化产品。我国成品油市场主要由三大国有巨头掌控,但由于近些年成品油的生产和消费增多,市场上的私营经销商数目也相应增多。公司在广东省五大私营成品油经销商中,排名第三,市占率为1.5%。

未来我国更依赖石油进口

金泰丰作为石油供应链的中游经销商,通过向供应商采购油品产品,再向下游客户批发产品。销售模式分为两种,分别是配对交易模式(包括港口交易以及外地交易),还有存货销售模式。其中配对交易模式的收入占总收入的九成以上。

根据佛若斯特沙利文的报告,中游经销商在成品油和燃料油行业的价值链中承担重要角色。金泰丰的客户较为多元化,包括零售、油品贸易、物流、制造以及炼油等行业,覆盖了私营、公营以及国有企业。截至今年前七个月,共有78名客户,其中48名为经常性的客户。

值得注意的是,金泰丰也向三大国有巨头直接销售成品油,2020年占公司成品油总销售的35.1%,其中的64.9%是通过经销商进行销售。通过经销商进行的销售比例也在一直上升,预计未来会继续维持增长。

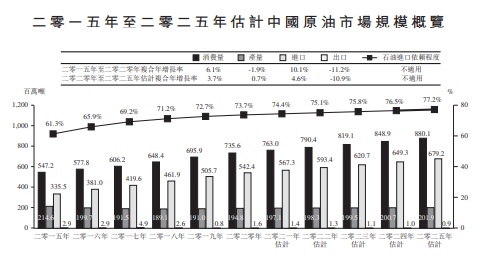

我国是当今世界最大的能源消费国家,占全世界一次能源消费量的24%。同时,中国作为世界第二大经济体,需要大量的能源给予支持,以实现城市化和现代化的进程。其中煤炭和石油等传统能源被大量当做燃料,占据我国一次能耗的主要地位,2019年的煤炭和石油消费量,分别占我国一次能耗总量的56.9%以及19.3%。

位于我国的油田主要包括大庆油田、潦河油田、卡拉玛依油田以及胜利油田等,石油总产量从2015年的2.146亿吨下降至2020年的1.948亿吨。由于我国的石油储备有限,很大程度上依赖石油进口,主要向俄罗斯、沙特阿拉伯和安哥拉等国家。2015至2020年,我国石油进口总量从3.355亿吨增长至5.424亿吨,复合年增长率为10.1%。

而2020至2025年,根据我国政府的能源计划,预计全年的石油产量将维持在2亿吨左右,复合年增长率为0.7%。另外,随着汽车保有量的增多,将提升对石油的需求,进而使石油进口量维持增长。预计2025年石油进口量有望达到6.792亿吨,2020至2025年的复合年增长率为4.6%。

由于我国的自身石油供不应求,因此将会推动石油进口量的增长,并会在供应量中占据较大比例。对于石油进口的依赖程度从61.3%上升至2020年的73.7%,预计这一比例在2025年将达到77.2%。

我国对石油进口的依赖程度虽然有增加,但保持相对稳定的增速,另外金泰丰的客户比较稳定,业务模式也没有太多创新的机会。如果油价的市场价格出现波动,金泰丰没有太强的能力去进行调整,通过下面的业绩可以看出其受到的影响较大。

两步措施巩固市场地位,扩大市占率

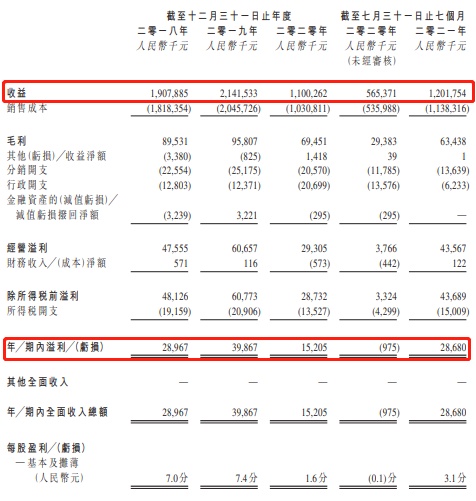

智通财经APP观察到,金泰丰2018至2020三个年度以及去年和今年前七个月,收入分别为19.08亿、21.42亿、11.00亿、5.65亿以及12.02亿人民币。截至2020年三个年度年/期内分别溢利2896.7万、3986.7万、1520.5万人民币,去年前七个月录得97.5万亏损,但今年同期扭亏为盈,实现2868万的溢利。

2020年所出现的业绩下滑,主要是由于疫情的爆发,以及去年三月份开始的原油价格持续下降。这也说明了该行业的特殊性,市场的不确定因素太多,导致原油价格的波动无法预测。因此金泰丰若想要更好的业绩,只能提升自身的实力,巩固其市场地位,同时扩大市占率。

公司采取的措施之一便是,提升增城油库的码头停泊量。金泰丰的批发业务主要运营两个油库,分别是位于增城和高栏港经济特区。两个油库均是坐落在珠江三角洲地区,因为拥有完善的海上交通和高速公路网络,从而使金泰丰以具有成本效益的方式,为广东省和其他沿海省份的周边地区提供及时的服务。

增城油库位于东江的战略要地,连接着增城与惠州市,后者是广东省东部的主要工业中心之一。金泰丰计划1750万人民币,其中的1100万或62.8%来自GEM股份发售拨付,这将帮助增城油库码头的油轮装载量,从300吨增加至1000吨。

根据金泰丰位于番禺的油库,每次付运的平均交易量在500至855.8吨之间,因此扩大后的增城油库足以满足接收的油品产品。扩大停泊量之后的码头,将容许大型船只在金泰丰的码头停泊,以及装卸油品产品,进而最大化增城的地理优势。另外,增城油库位于东莞并且靠近惠州,这可以更高效的使用增城油库,进一步发展东莞和惠州的汽油业务。

该升级工程原本预期需要一年半的时间,但由于疫情的原因导致相关部门审批推迟,因此现在预计会在2022年的上半年完工。

第二是翻新和改善油罐设施,包括翻新和升级增城油库的5个油罐,以及安装新的管道,用来增加石油流量比率,提升大型油罐船的装载速度。于最后可行日期,储存罐、管道、油库设施以及设备的翻新工作已经完成。

通过扩大码头停泊量和升级油罐设施,金泰丰可以将增城油库发展成为,向东莞和惠州内陆地区的下游客户批发油品产品的转口港。根据公司的估计,翻新和改善工程的资本开支回报期为4年左右。

市场中潜在的不利因素也不可忽略,交通运输业是成品油市场的重要下游产业之一,随着新能源汽车的日渐普及,成品油市场的发展或将收到影响。我国政府也在全面发展绿色安全运输,预计中国的新能源汽车将从2020年的490万辆,增长至2025年的980万辆。未来的发展道路机遇和风险并存,金泰丰可以顺利的走下去吗?