文/万永强(智通财经研究中心总监)

【大盘综述】

在市场很悲观的时候,三大指数全线出现反弹,个股涨多跌少,有一定的修复。

早盘的情绪依然不佳,新股破发魔咒继续发威:创业板新股深城交(301091.SZ) 上市,竞价低开8.22%,遭遇破发。这已经是A股连续6个交易日现新股破发。照这个趋势看,未来新股将出现很大的分化,少数基本面好的还会受到资金追捧,而乏善可陈的个股会不断走向价值回归。

三季报业绩公布接近尾声,券商类包括中信证券(600030.SH)、中信建投(601066.SH)、海通证券(600837.SH)、广发证券(000776.SZ)、中金公司(601995.SH) 在内的多家头部券商纷纷发布了三季报。从已经公布的业绩来看,头部券商和中小券商的差距进一步增大。中信证券涨近5%。前期领涨的东方证券(600958.SH)因业绩跟不上出现大跌。整体看,券商股已经沦为和周期股一样,看不到其它的方向。

业绩因素逐步明朗之后,市场在寻找新的方向,最强板块已经浮现,食品饮料类率先发力,啤酒类更是其中的领头羊,上半年原材料价格快速攀升,加上包装材料、运费持续向上,预计今年第四季至明年初,各啤酒企业会出现加价潮。重庆啤酒(600132.SH)今天开出一字,直接激发了市场的炒作热情,带动青岛啤酒(600600.SH)、惠泉啤酒(600573.SH)、燕京啤酒(000729.SZ)等集体上涨。之后,青岛食品(001219.SZ)上演地天板涨停,股价快速从跌停拉升至涨停。新乳业(002946.SZ)、庄园牧场(002910.SZ)也强势助攻。昨日机构龙虎榜个股苏泊尔(002032.SZ)强势大涨6.13%。

而培育钻石作为大消费板块的一员,今天也趁势而起,前期跌得多的黄河旋风(600172.SH)快速上板,虽然后面炸板了,但对板块影响不大,因为它并不是龙头,其它三大金刚如力量钻石(301071.SZ)、中兵红箭(000519.SZ)、国机精工(002046.SZ)涨幅都在5个点以上。由于这个板块还没有一个封板的,估计还会继续调整。

有传闻称,特斯拉已经向中国动力电池龙头企业宁德时代(300750.SZ)为明年的销量计划预订45GWh磷酸铁锂电池,主要用于Model3和Model Y车型。对于这种说法还没有确认,也有说是向比亚迪购买刀片电池。反正宁德时代今天又大涨了5.27%,磷化工昨天还灰头土脸,今天又被激活了。川发龙蟒(002312.SZ)反包涨停,六国化工(600470.SH)反弹积极。

今日大热的还有元宇宙概念,全球互联网巨头Facebook预热已久的改名计划终于落地。“Facebook Connect 2021”增强现实和虚拟现实发布会上,其创始人马克·扎克伯格宣布,将把公司名称改为“Meta”。并表示了元宇宙是下一个科技前沿领域。估计扎克伯格看到马斯克太火了,市值居然一路飙升,也想玩一点花样出来。前几天给大家提过这个题材,不过当时相关个股都是下跌的。现在市场借这个消息又开始炒作,如果市场在VR/AR方向能有突破,市场本身是有想象力的。但有一点不是很好的地方,就是游戏和NTF似乎都不太受政策的欢迎。主要个股是中青宝(300052.SZ)和汤姆猫(300459.SZ)。

第四届东方美谷国际化妆品大会将于2021年11月7日—9日在奉贤举办。据悉,东方美谷园区已吸引资生堂、奥园医美、完美日记、名创优品等品牌入驻,拥有上海市1/4以上的化妆品企业,销售额占比40%,是上海最大、国内知名度最高的化妆品集聚地之一。医美个股实际上业绩并不算突出,主要是市场风格的转变,相对而言具有比较优势,材龙头是朗姿股份(002612.SZ),其次是华东医药(000963.SZ)。

10月收官之战终于稳住,接下来市场将开辟新的战场,今天表现突出的板块将是未来的方向。

【北向资金流向】

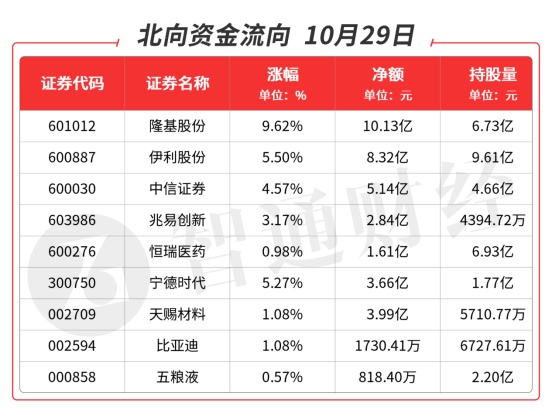

昨日大跌北向资金逆势买入,风向标确实值得关注。今日北向资金全天净流入47.38亿元,买入的品种主要集中在光伏、证券、医药、半导体、乳业、锂电池及储能类。重点品种如下图:

【热门板块分析】

得益于政策环境、经济环境、及社会环境的支持,中国粮油食品、饮料烟酒市场在过去几年中的市场规模稳中有长,基于中国较为稳定的经济大环境和消费升级趋势,预计未来其市场规模将保持小幅增长,到2024年将达到约2.34万亿元人民币,复合增长率约为2.7%,这为食品评测行业的成长奠定了市场基础。从产业链角度出发,基于产业链上游食品检测行业的市场增长和产业链下游的消费需求,预判食品评测行业将逐步迎来市场机遇,行业发展前景广阔。近期海天等多家大众品龙头公司提价落地,行业性提价预期进一步升温形成催化。通面对成本上涨,大众品龙头相比中小企业有更强的能力通过直接提价、结构升级等方式消化成本压力,促进竞争格局优化,实现利润率改善和份额提升。此轮提价主要系部分企业在成本普涨压力下被迫提价,后续能否顺利传导取决于终端需求情况及细分竞争格局;短期来看,仍需进一步观察需求恢复情况能否顺利消化提价影响,中期来看,若未来上游成本回落、下游动销开始提振,提价企业的利润弹性将得到较为明显的体现。

金禾实业(002597.SZ):近期甜味剂及香料等食品添加剂产品有不同幅度提价。

伊利股份(600887.SH):逾62亿港元收购澳优乳业34.33%股权,三季报营收突破850亿,净利大增超三成 。

良品铺子(603719.SH):三季度公司抖音支付GMV位居抖音食品行业TOP1 ,前三季度实现净利3.15亿元。

【机构龙虎榜】

朗姿股份(002612.SZ):龙虎榜阵容强大,深股通对倒当日买卖均衡,买三是知名游资的席位买入2573万元,买五是知名游资赵老哥的席位买入1985万元,当日净买入9665万元,该股调整充分,今日强势涨停,短期压力在半年线附近。

基本面分析:公司发布2021年前三季度报告,报告期内营业收入2,650,707,735.25元,同比增加32.75%;净利158,016,129.27元,同比净利增加216.07%。

分业务来看,医美业务主要布局区域受疫情影响相对有限,有望延续增长趋势,预计优于行业整体水平。公司在维持西南区域医美连锁龙头地位的同时推进全国扩张战略,拉动整体业绩持续提升。女装业务受益于品牌战略的升级、渠道调整优化、线上渠道持续发力等举措,收入利润同比均实现大幅增长。婴童业务产品调整和线上占比提升,营收稳定增长,盈利能力有所改善。

医美股权并购基金累计规模超22亿,持续孵化优质医美标的。今年以来,公司继续集中优势资源发展医美业务,体内+体外业务稳步扩张。自20年12月,朗姿已先后设立5项医美股权并购基金,规模分别为4.01/2.51/5.01/5.01/6.01亿元,累计规模达22.55亿。当前已有北京丽都、武汉韩辰、昆明韩辰、南京韩辰、武汉五洲、长沙雅美、衡阳雅美、湘潭雅美、株洲雅美共9家机构纳入并购基金。

严监管背景下,朗姿等龙头机构的品牌价值将在长期愈加凸显。近期市场监督管理总局发布关于《医疗美容广告执法指南意见稿》公开征求意见反馈,有效意见主要集中在语言表述、定义解释、相关条款细化、与其他法律规定的衔接及医美平台监管等方面。预计监管政策将持续推进落地,促进医美行业的规范化、合法化发展。朗姿16年入局医美,已建立行业领先的精细化管理运营模式并始终践行“安全医美、品质医美、口碑医美”的理念。近期在严监管背景下,公司也于8月召开了医疗安全检查启动云会议,开启了为期40天的14个城市、20多家机构的医疗质量与安全不间断、拉网式、全覆盖、全流程检查活动,进一步推动各机构高品质发展。

公司把握我国医美发展机遇,外延并购优质标的+自建进入医美终端领域,在中西部地区形成“1+N”医美区域性产业格局, 已步入第二梯队、向第一梯队进发。

【机构调研】

广联达(002410.SZ):近期获易方达基金、银华基金、天弘基金、南方基金等机构密集调研。

基本面分析:公司发布,前三季度实现总收入35.56亿元,同比增长39.74%;实现归母净利润4.75亿元,同比增长106.89%;扣非后归母净利润4.54亿元,同比增长118.76%。前三季度收入的快速增长主要由于:1)数字造价业务全面进入云转型,工程信息等增值服务业务增长明显;2)背靠上半年公告新签合同额同比翻倍以上增长的坚实基础,数字施工业务进入“开花结果”期,收入自三季度起逐步开始确认,成为推动业绩的强力引擎。

数字施工订单进入交付期,各项能力得到提升:施工业务上半年保订单,下半年保交付的战略效果显现:上半年新签合同额较20年同期增长超过100%,但上半年数字施工业务实现收入3.18亿元,同比下降5.32%;三季度公司加大施工业务的交付力度,三季度数字施工业务收入实现快速增长,带领前三季度施工业务累计收入实现较快增长。上半年新增数字施工项目覆盖8000个,新增客户覆盖600家,规模化拓展取得较大突破。新签合同中,项企一体化解决方案合同占比约15%;项目级BIM+智慧工地合同占比约85%,其中劳务、物料合同均实现翻倍增长,集采合同占总合同金额的比重达到30%。数字施工业务继续夯实规模化能力、解决方案能力、客户经营能力,通过平台化发展实现业务突破。

推出股权激励绑定核心员工利益:公司于三季度推出股权激励计划,向包括公司董事、高级管理人员、核心管理人员及核心技术骨干在内的351名员工授予571万股限制性股票,授予价格为30.48元/股。业绩考核目标为21-23年的净利润分别不低于6.5亿元、9.5亿元、12.5亿元。激励机制的推行有利于将公司利益与管理层紧密联系在一起,调动管理人员的积极性,共同关注公司的成长。

申明:本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。