本文转载自晨哨并购网,作者王玉。

得益于近些年国内汽车市场的蓬勃发展,高端制造领域,汽车零部件产业开展的海外并购成为了这两年中资海外并购的热点之一。

汽车零部件并购、出售成热点

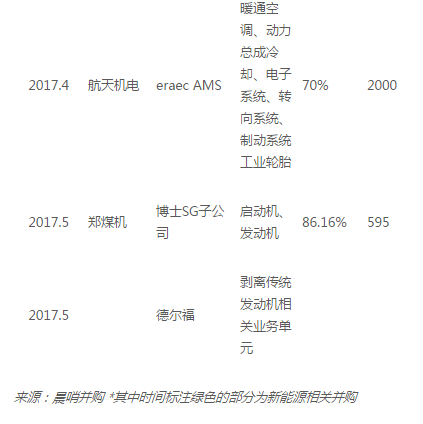

5月2日,郑煤机(00564)发布公告称以5.45亿欧元收购德国博世旗下SG子公司不少于86.16%的股权,后者主要从事起动机和发动机的生产。博世在美国《汽车新闻》公布的汽车零部件企业排名中连续6年排名第一。SG子公司有近7000名员工,年销售额在10亿欧元左右。

1天之后,全球最大的汽车零部件供应商德尔福宣布计划剥离与内燃发动机相关的业务部门,公司未来将聚焦电动汽车和自动驾驶技术相关的业务。目前德尔福已公告计划剥离动力总成业务,该业务部门的年收入约为45亿美元,占德尔福整体收入的27%左右。近年来,德尔福公司已经剥离了其大多数低利润汽车供应业务,逐渐成为自动驾驶汽车行业发展前景最佳的公司之一。

5月9日,航天机电(600151.SH)发布公告称,公司在今年4月17日与erae Automotive Systems Co., Ltd.,、erae cs Co., Ltd.,及erae ns Co.,Ltd.,签署了《股份购买协议》。根据协议,航天机电将现金收购eraeAMS剥离汽车非热交换业务后的存续公司的51%股权,同时具有在交割日后6个月之后,有购买AMS另外19%股权的期权,收购价值合计约20亿美元。AMS曾为德尔福集团旗下公司,此次购买的标的为eraeAMS原有的汽车热交换业务,主要产品为暖通空调系统(HVAC)、动力总成冷却系统(PTC)、空调压缩机及空调控制器等。

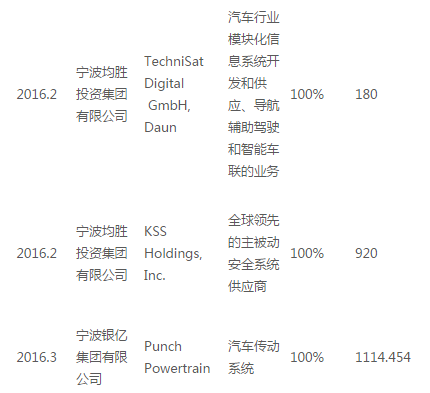

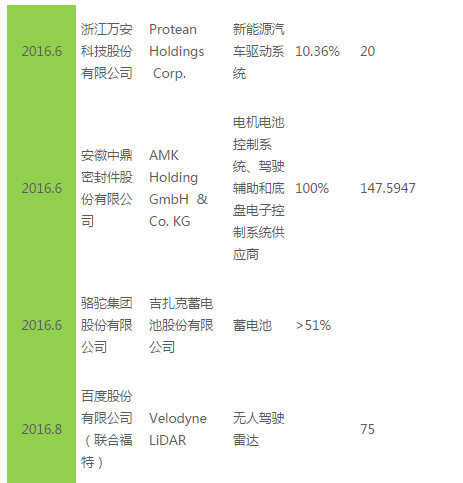

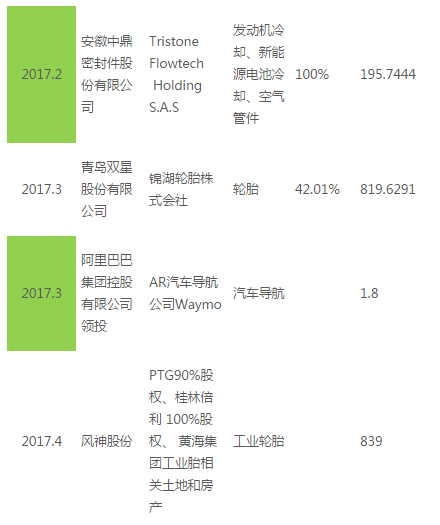

这些仅仅是最近一段时间以来热点不断的汽车零部件行业并购的一个缩影。根据晨哨并购数据监测,2016年以来,汽车零部件行业的海外并购达到了20宗,有金额披露的交易涉及金额87.92亿美元;其中新能源汽车相关并购8笔,有金额披露的交易涉及金额13.54亿美元。另外,晨哨并购交易平台(www.chinamerger.com)显示,2016年下半年至今, 来自海外寻找中国买家的汽车零部件项目也超过了100个。

直接原因:汽车零部件产业生命周期变迁

汽车零部件行业并购趋热的直接原因是整个汽车零部件产业的生命周期发生了改变。

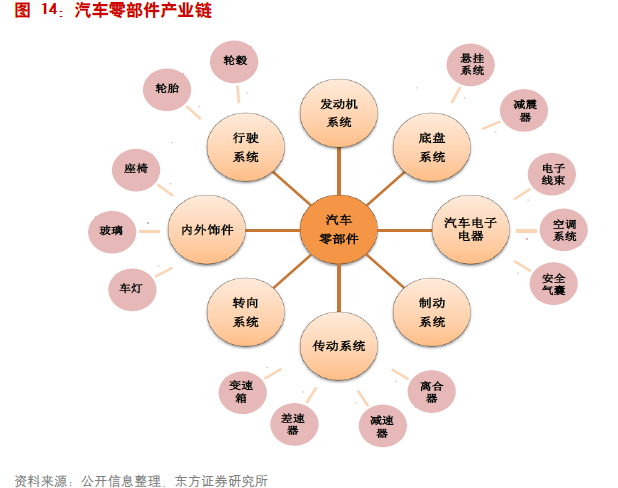

汽车零部件主要可分为发动机系统、传动系统、制动系统、转向系统、电子系统、底盘系统、内饰件等。具体分类如下图所示:

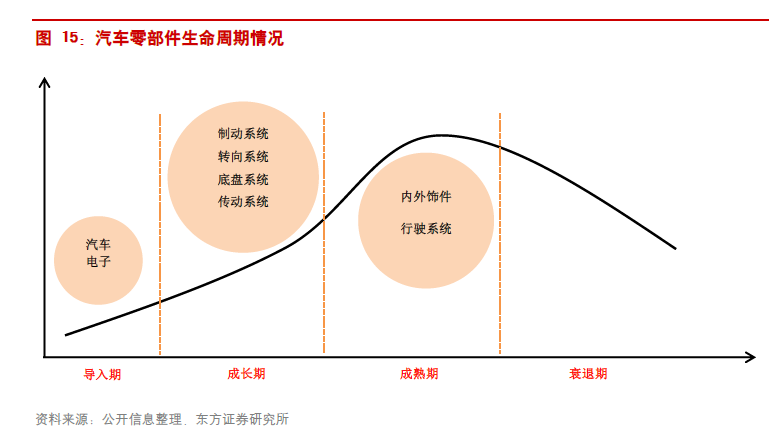

由于各个子品类发展程度的不同,其在国内所处的产品生命周期的阶段也各不相同。像内饰件,由于中国企业技术完善,同时依靠成本优势,已进入成熟期,如福耀玻璃,已成为全球规模最大的汽车玻璃专业供应商;像制动系统、转向系统等处于成长期;而以汽车电子等则还处于高速增长的导入期。

而国外汽车零部件产业,由于其发展上的先发优势,在许多子类别上均在生命周期上领先于国内。由于发展周期上的错位,使得双方的并购交易存在可能。

一方面,国外传统汽车产业正在从成熟走向衰退, 零部件厂商面临着产品利润下降,行业需求萎缩的压力,也就有比较强烈的业务剥离和转型的动力。例如,郑煤机收购的博世SG子公司就在此前几年连续亏损,2016年SG刚有盈利就出售给了郑煤机。

国内市场,由于发展的滞后性,人均汽车保有量还远未及成熟市场,国内的零部件企业有扩大产能和规模的需求。国外企业长期以来积累的品牌影响和技术上的领先优势,是中资企业希望并购实现跳跃式发展的最大诱因。

新能源汽车革了传统汽车零部件产业的命

全球石油资源的逐渐枯竭,倒逼了新能源汽车的发展。中国的石油供给很大程度上依赖进口。据同花顺数据显示,2016年2月份起,石油供给比例,自产约占1/3,进口约占2/3,且进口比例正逐步扩大。我国是煤炭大国,煤炭发电成本低廉。这是我国大力发展新能源汽车的一个重要原因。

另外,随着全球变暖问题的加剧,世界各国越来越重视环境问题。而汽车,作为家用消费品中对环境影响最大消费,首当其冲受到环保压力的影响。

2014年欧盟提出了2030年气候和能源政策目标,提出在2030年前将温室气体排放量削减至比1990年水平减少40%。而德国总理默克尔则更为激进,指出2020年德国将把汽车废气排放量相对本世纪初降低40%,到 2050年降低80%至95%。2030年以后,所有新出厂的汽车的排气量都必须缩减到0。

对于欧洲汽车零部件生产商也说,排放要求的不断提高意味着,新能源汽车已经从可选项变为必选项,传统汽车零部件业务势必会快速萎缩。与其持有在一个不久的将来即将消失的业务,不如在目前业务仍表现不错的时候将其尽快变现。

新能源汽车的电机、变速器和传动系统和传统汽车相比都有着根本性的不同。依靠动力电池组的电机和传统汽车燃油发动机的区别自然不用说;新能源汽车的变速器工艺也由于动力输出方式的改变使得工艺变得大为简单;此外,新能源汽车由于采用电机驱动,运用在传统汽车传动装置的多数部件常常可以忽略。一旦新能源汽车成为市场主流,这些传统汽车零部件企业积累的产品和技术将变得毫无价值。

不过,对于国内厂商来说,收购也并不吃亏,国内汽车产业发展相对较晚,还有较大的成长空间。另外,国内在新能源汽车替代传统汽车尚未制定明确时间表。这使得中国企业目前来看能够有相对充足的时间整合并购资源,在新能源汽车成为市场主流产品之前,释放并购产生的红利。

同花顺提供的统计数据显示,当前新能源汽车月销售量占整个汽车销售量的比例在0.01%-0.03%的水平。新能源汽车还远未对传统汽车产业构成威胁。

提防国内汽车市场增长拐点提前降临

除非新能源汽车动力电池技术发生革命性变革,成本大幅下降,续航里程大幅增加,新能源汽车短期还不能对传统汽车产业带来威胁。相比之下,国内汽车市场的趋向饱和则更需要提防。

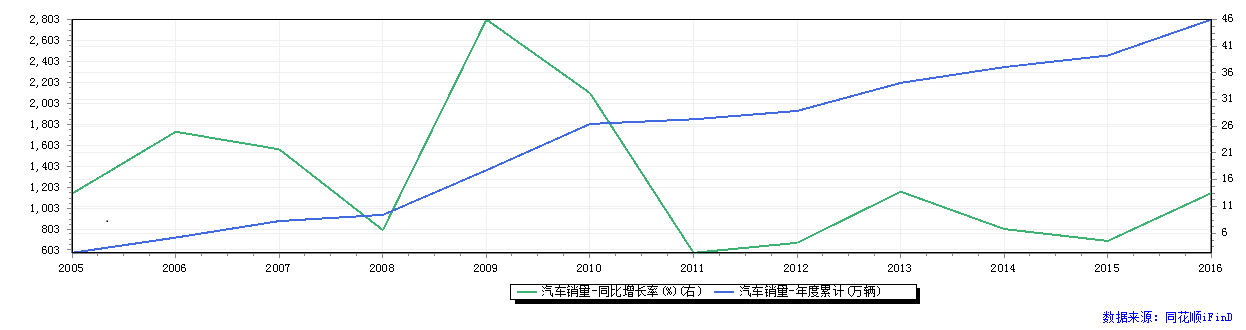

国内汽车行业在经历了前几年的快速发展之后,从2010年开始增速放缓。

2009年开始的“汽车下乡”和小排量汽车购置税减免政策在短期刺激市场的同时,也提前透支了未来相当长一段时间的需求,导致行业增长放缓。 此外,这几年北京、上海、广州、杭州等城市为了缓解交通拥堵压力而采取的限购政策也进一步压制了汽车需求的增长。

数据来源:同花顺 2005-2016年汽车销量增速对比

增速下滑,市场渐趋饱和。在最有购买力的一、二线城市,家庭汽车的保有量已经非常巨大。 在一、二线城市,公共道路和停车资源都严重匮乏,在既有面积恒定的基础下,一、二级城市道路和停车资源的扩容空间非常有限,都会成为未来汽车市场发展的瓶颈。

未来汽车市场增长的机会主要还是在目前保有量不高的中小城市。在这些城市,新增城镇人口的多寡、人均可支配收入等统计数据将决定汽车消费的需求。

不管怎样,对于近年来频频开展海外收购的汽车零部件企业来说,时机应该是恰到好处。赶在传统汽车进入衰退期前尽快发挥并购协同效应,释放业绩,是并购能否成功的关键。(编辑:文文)