编者按:对于大多数内地投资者而言,港股市场仍然是一个相对陌生的市场,一方面,港股市场有着比较高的开户门槛,另一方面内地获取港股资讯的途径也相对较少。下面,智通财经将带领投资者,从各个角度做一次港股市场的全方位透视。

并购(M&A),即兼并(Mergers)和收购(Acquisitions),是指一个企业购买其它企业全部或部分股权或资产,从而影响、控制其它企业的经营管理,本质上是公司在考虑自身发展战略时作出的一项决策。

通过并购,企业规模得到扩大,能够形成有效的规模效应,实现资源的充分利用和整合,降低成本,推动社会资源的优化配置,提高市场份额,提升行业战略地位。同时公司的并购还为证券市场提供了激活题材,促进了证券市场的深度发展。

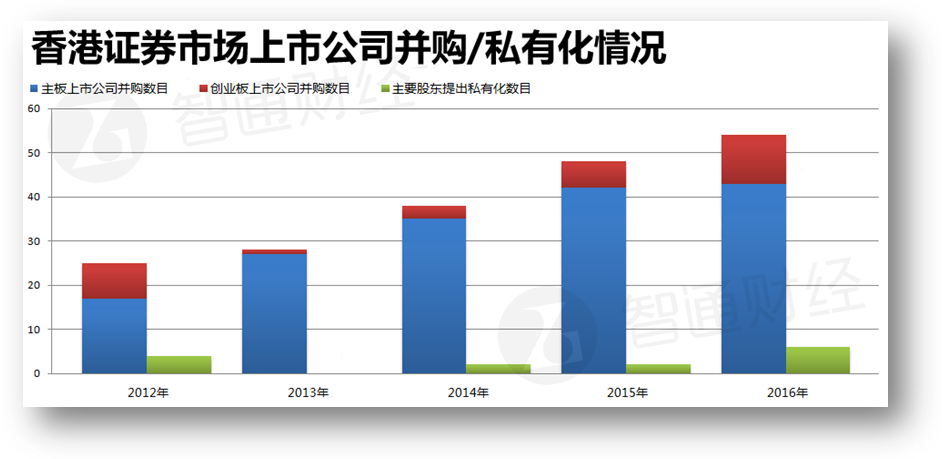

随着香港经济的发展与繁荣,香港证券市场抓住了来自全球股市繁荣及内地经济持续强劲增长所带来的大量机遇,港股市场的并购活动也进入了一个繁盛时期。下图为近五年来香港证券市场上市公司并购/私有化情况:

从中我们可以明显看出,从2012年以来,香港证券市场上市公司并购数目逐年增加,到2016年,主板及创业板上市公司并购数量已经达到了54次,并购市场资讯平台Mergermarket今年年初发布的年度并购趋势报告同样显示,截至2016年底,中企海外并购实现交易额总计2124亿美元,同比涨幅高达143.8%。

的确,自沪港通、深港通开通以来,港股市场本身已成为跨境并购的价值洼地,不少大行纷纷表示继续看好港股跨境并购趋势,而且在内地资本出境日趋从严的背景下,越来越多的跨境并购也会以香港作为基地,因此在本期专题,智通财经将对香港证券市场的并购融资作出一个全方位的解读。

并购种类

香港证券市场上市公司的并购根据其目的的不同或涉及的产业组织特征,可以分为五种基本类型:横向并购、纵向并购、混合并购、买壳上市以及私有化下市。

香港市场上发生的横、纵向大都是为了追求企业生产规模效益和协同效益,其中横向并购是指同行业中两家竞争性企业的合并,其目的在于迅速扩大生产规模、节约共同费用、消除竞争以及增加市场份额,形成规模效应。

近年来,由于全球性行业重组的趋势加快,行业横向并购的发展十分迅速,在香港上市公司的并购活动中比例较高,例如2016年1月,海尔(01169)就以54亿美元的价格收购了美国通用电气的家电业务,近几年来在海外并购方面表现最活跃的的复星集团,其旗下复星医药(02196)也在2016年7月斥资11亿美元收购了印度制药商Gland Pharma 86%的股权,这是中国企业收购印度企业规模最大的一笔交易。

纵向并购是指同一行业中上下游企业之间的并购,其目的在于实现市场整体范围内的纵向一体化。纵向并购除了有扩大生产规模、节约共同费用的基本特性以外,还可以加速生产流程、缩短生产周期,以及加强企业对产业链的控制力。

此外,母公司向子公司注入资产也是香港市场上常见的收购活动,企业通过向子公司注入资产,追求更高的规模效应,例如2016年8月,新世界发展(00017)宣布已经完成对新世界中国的强制收购,随后上市17年的新世界中国也正式在港交所除牌。

混合并购是发生在不同行业企业之间的并购,是指两家业务性质完全不同的企业之间的合并,其目的在于扩大企业自身的产业结构,积极参与占领其他行业的市场,为企业进入其它行业提供了有力、便捷、低风险的途径。

混合并购的目的主要在于分散风险,寻求范围经济,实现企业的多元化发展。例如旗下已经拥有海航实业(00521)、香港国际建投(00687)、航基股份(00357)、KTL(00442)及嘉耀控股(01626)等上市公司的“收购王”海航集团,又在2016年1月3日以3.2亿港元入股东北电气(00042),持有其34.55%的H股。

买壳上市是指并购方以现金收购一家香港上市公司股东的股份并注入并购方的资产,或以并购方的资产及/或现金注入到这家香港上市公司换取新股份,这对于由于种种原因未能直接上市的公司是一种极其便利的途径,近年来在港借壳上市也已成为了非常普遍的现象。

对于一家拟上市企业而言,能通过IPO上市当然是最好的,但IPO的程序以及对市场时机的掌握往往是很难克服的一个障碍,尤其对于内地企业而言,目前A股市场IPO排队的企业已经达到了几百家,上市可谓是遥遥无期。

有需求就有市场,港股市场的壳价格也是水涨船高,智通财经了解到,1997年一个壳价大约在6000万港元,而2011年上升到1.8亿港元至2.5亿港元,2016-2017年壳价更是蹿升到6亿港元左右,壳股诞生的“套路”也越来越多,关于港股市场的“壳概念”,智通财经曾发表过一篇全面的分析文章《金矿还是地雷?一文看尽港股2016年新增“壳概念”》。

不过近两年来,港交所开始对香港市场“炒壳”的乱相采取严打政策,对借壳上市的监管力度也进一步收紧,今年五月,港交所首次明确指出一创业板公司因“终止主营业务后没有足够的新业务收入维持其上市地位”而对其停牌及启动除牌程序,对此智通财经也有过相关报道:《港交所(00388)再出手!严防上市公司“养壳”》。

最后是私有化下市,这就很好理解了,简单地说就是持有控制权的股东对上市公司其它股东的股权进行收购,以取得公司100%的股权,然后取消公司的上市地位实现退市。据港交所统计资料,自2012年以来私有化下市的公司有以下14家:

公司进行私有化下市主要有以下四个原因:上市公司股票流动性差,股价长期偏低,未能充分合理地反映上市公司的真实价值;上市公司股价长期偏低,缺乏吸引力,在市场筹集资金有困难,维持上市的成本大于上市可以持续筹资带来的收益;规避香港证券监管机构对上市公司的监管;最低公众持股量未达到联交所要求。

并购方式及流程

一般来说,并购融资的方式按资金来源不同分为内部融资和外部融资,内部融资市值从公司内部筹措所需资金,但由于并购所需资金数额较大,这种方式具有很大的局限性,所以这里将着重对外部融资进行介绍。

外部融资即公司从外部筹集资金,主要有债务融资、股权融资和混合融资三种方式,债务融资的最大优势在于利息的减税作用,但负债比例过大也会导致再融资成本升高,增加了企业破产的可能性。

公司并购融资中最常用的方式是股权融资,根据股票包含的权益不同可分为优先股融资和普通股融资,而根据形式的不同又可分为发行新股和换股并购两种形式,发行新股是指公司通过发行股票所得价款作为并购支付的手段;换股并购则是以公司股票本身作为并购的支付手段付给被并购方。

并购中最具代表性的混合融资工具包括可转换债券以及认股权证,可转换债券是一种具有购买股票期权的债券,持有者可以选择将其兑换成股票,也可以到期后获取本息,因此可以将其看作普通债权+转股权。认股权证则是一种赋予持有者以某一预定价格购买证券的权利证书,这可以达到延期支付股利的目的,为公司提供额外的股本基础

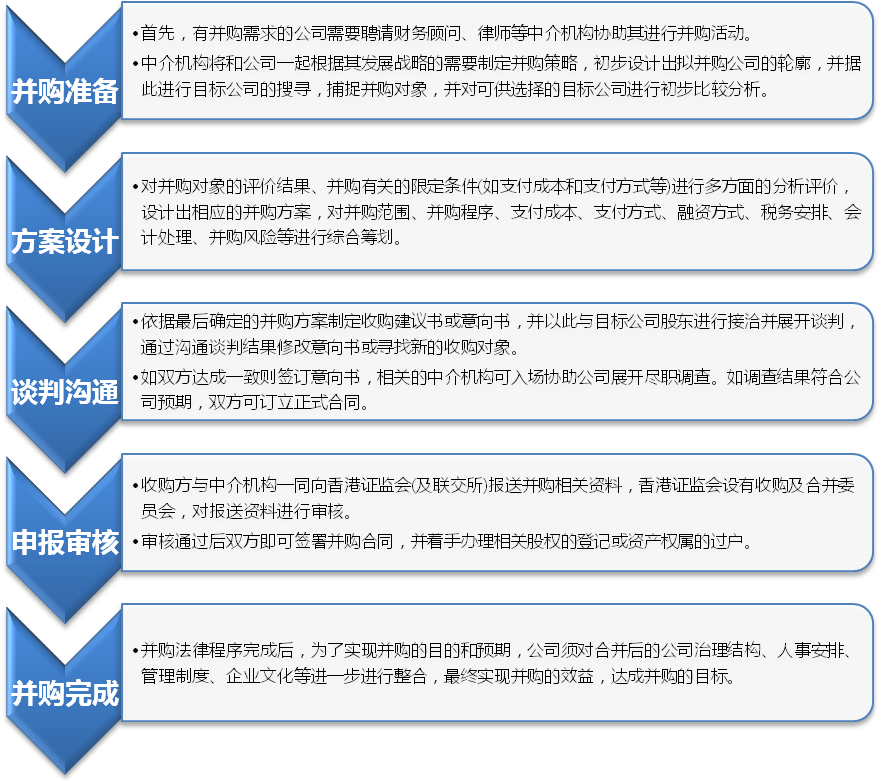

由于并购的复杂性和可能面临的失败风险,公司在采取具体的并购行动前,须对目标公司的真实情况进行调查研究,评估目标公司的价值,策划筹资方案,选择适当的并购方式,为并购提供可靠的依据。一般公司并购过程主要分为以下五个步骤:

香港证监会于2002年颁布了《公司收购、合并及股份回购守则》,上市公司及并购各参与方在进行收购及并购事宜时必须予以遵守。证监会执行人员及联交所审批人员会在评阅与申请有关材料后作出裁定,并最终以书面形式向当事人加以确认。

而在香港证券市场,并购活动的具体操作主要通过中介机构来完成,上市公司需要委任财务顾问并组织中介团队共同参与并购活动。中介团队主要由财务顾问、法律顾问、会计师及资产评估师组成,财务顾问一般由投资银行出任,作为并购活动的组织者,财务顾问将统筹整个并购活动的运行。