文/万永强(智通财经研究中心总监)

【大盘综述】

昨日已经表达了看空的看法:“沪指指数虽然跌的不多,但情绪降温不少,表现在涨停个股在急剧减少,而跌停的在增加,所以情绪上并不理想”,今日走弱也就不算意外。

最开始走弱的是在期货市场,10月27日,国内商品期市开盘多数下跌,“煤炭三兄弟”均跌停;硅铁跌逾8%;能化品多数下跌,乙二醇跌近6%,PVC、LPG跌近5%;农产品涨跌不一,红枣跌逾7%,菜籽涨超3%,生猪、白糖涨逾1%;基本金属多数下跌,沪铝、沪锌跌逾1%;贵金属均下跌,沪银跌逾2%。

股票市场反应最强烈的是煤炭,这个板块近期利空不断,动力煤期货上午盘中再度触及跌停,短短7个交易日最大跌幅已逾40%。兖州煤业(600188.SH)跌超8个点,连带有色类也是集体下跌。

实际上,三季报的冲击对市场的影响更大,今天有众多的下跌品种都与此有关。如曾经风光无限的大白马格力电器(000651.SZ)第三季度格力营业收入470亿元,同比下滑15%,净利润61.88亿元,同比下滑15.66%。直接跳空破位,整个家电也集体大跌,指数跌超3.6%,华帝股份(002035.SZ)接近跌停。其它的还有半导体龙头华润微(688396.SH)业绩下滑还叠加了超1亿股定增解禁来袭,东方雨虹(002271.SZ)环比下降8%直接跌停。

这种氛围之下,食品饮料类的都瑟瑟发抖,味知香(605089.SH)、来伊份(603777.SH)被打到跌停。从以上不难看出,都是偏向大消费的范畴,间接反映了经济预期走弱之下股市已经在提前行动,所以行业的选择非常关键,站错了队,愈努力错的愈多,抄底不是那么容易的,往往看上去像底部的东西往往还不是真正的底部,尤其是在行情偏弱的背景下,通常底下还有底。

还有一个不好的信号是新股的频繁破发,新锐股份(688257.SH)今日登陆科创板, 开盘后,直接1秒破发,大跌14.04%,这是连续第4个交易日新股破发。26日,科创板的中科微至(688211.SH)开盘就跌破发行价,盘中一度跌超10%。25日,有两只新股出现破发。科创板N凯尔达(688255.SH)、创业板C可孚(301087.SZ)上市首日双双一度破发。22日,科创板新股中自科技(688737.SH)上周五上市即破发。有人把新股破发归结为高价发行的原因,这种说法就太片面了,从历史上看,新股基本上就没有便宜发行过,以前还不是照炒不误,为何现在就不行了?说到底,是市场大环境不行,曾经价投典范的白马都趟尸一片,这种新股还有谁敢做。新股的频繁破发会形成恶性循环,即专门打新的基金会收缩,而绑定的所谓安全的蓝筹就会遭到抛售。

这就是目前市场的窘状,这也会再度强化资金对强势品种的抱团。国务院印发《2030年前碳达峰行动方案》,这一顶层文件详细提出了将深化可再生能源建筑应用,推广光伏发电与建筑一体化应用。完善风电产业链、建立风光热综合可再生能源发电基地等。到2030年,风电、太阳能发电总装机容量达到12亿千瓦以上。今日领涨板块切换到绿色电力、氟化工、磷化工、光伏建筑一体化等板块,其中绿色电力板块表现更突出,值得关注的有上海电力(600021.SH)、华能国际(600011.SH)、中闽能源(600163.SH)及风电龙头金风科技(002202.SZ),另外有点超预期的是核电,如台海核电(002366.SZ)。昨日龙虎榜提到的节能风电(601016.SH)再度上涨接近7个点。

新能源汽车方向相对偏弱,虽然有国务院大力推广新能源车,2030年占比40%的消息,但反复炒作之下已经没有新意,另外昨日锂精矿的拍卖也没有超预期,市场反应一般。不过,市场对碳酸铁锂这一块的预期依然较强,继续猛攻磷化工,龙头湖北宜化(000422.SZ)再度涨停,司尔特(002538.SZ)、兴发集团(600141.SH)、六国化工(600470.SH)、云天化(600096.SH)继续强势上行,这个板块整体队形完整,值得重点关注。

到了月底,市场波动加大,机构的调仓换股也在持续当中,业绩扛不住的品种还会继续遭受压力,但跌势会趋缓。

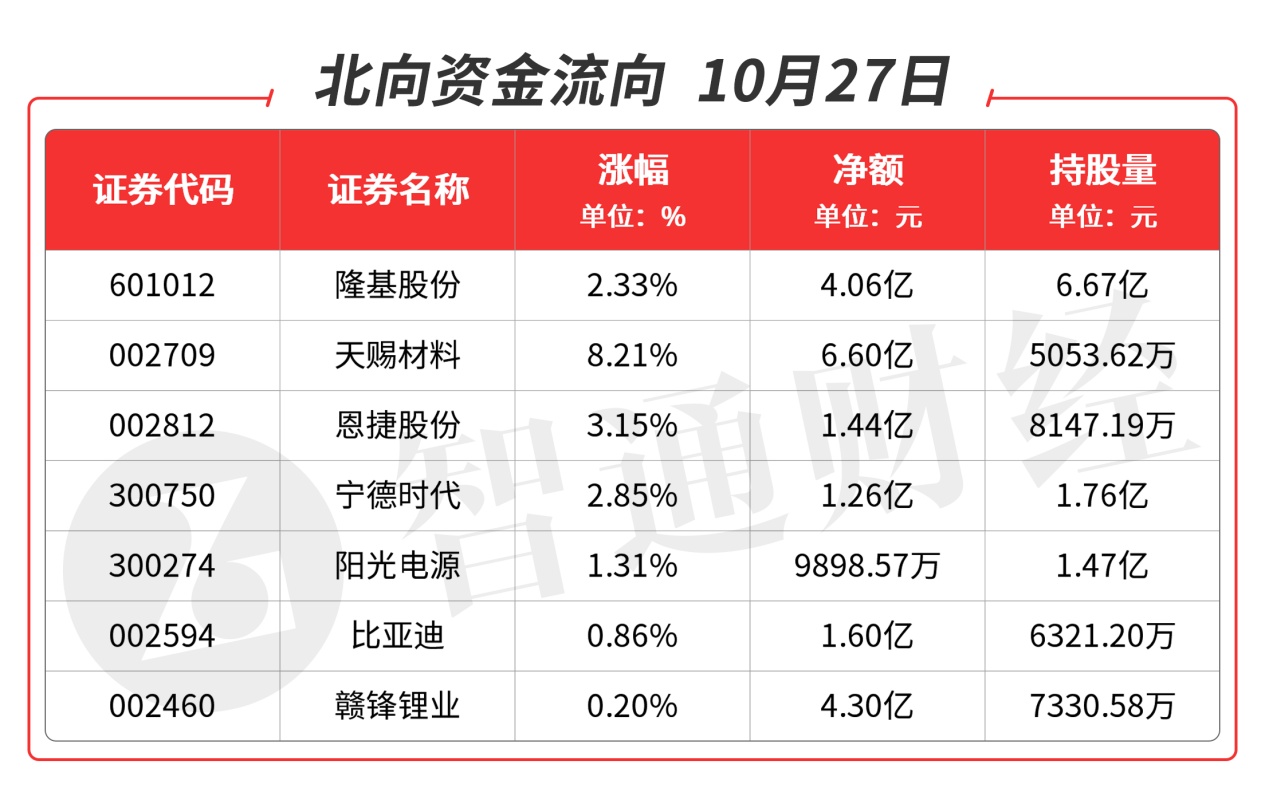

【北向资金流向】

北向资金全天净流出-30.42亿元,但外资对风光电题材买入积极,买入的品种主要集中在光伏、新能源车、锂电池及储能类。重点品种如下图:

【热门板块分析】

风电下乡持续推行,分散式项目有序展开。10月17日,118 个城市与600多家风电企业共同发起了“风电伙伴行动·零碳城市富美乡村”计划。该行动计划提出,力争2021年年底前启动首批10个县市总规划容量500万千瓦示范项目。“十四五”期间,在全国 100个县,优选5000个村,安装1万台风机,总装机规模达到 5000万千瓦,为5000个村集体带来稳定持久收益,惠及农村人口 300万以上。在度电成本方面,该行动提出,风电力争在2025年将陆上高、中、低风速地区的度电成本分别降至0.1元、0.2元和 0.3元,将近海和深远海风电度电成本分别降至0.4 元和0.5元,对地方经济发展形成强有力支撑。地方为因地制宜开发利用风电提供土地、并网等发面的政策支持,结合国家政策规划,与风电行业携手开展“千乡万村驭风计划”,在条件较好地区率先启动“百县千村万台示范工程”,加快推进“直接惠民”样板工程建设。9月风电装机环比下降,Q4装机空间可观。10月21日,国家能源局公布1-9月份全国电力工业统计数据,全国新增风电装机16.43GW,同比+25.7%;其中9月新增风电装机1.8GW,环比-12.6%,同比-40.6%。结合 2020 年招标情况,余下装机有望在四季度释放。

金风科技(002202.SZ):三季度净利润11.64亿元,同比增长46.58% ,多维发力"零碳未来"。

天顺风能(002531.SZ):拟设立两家子公司,从事风电塔筒及叶片制造业务。

节能风电(601016.SH):前三季度净利润7.41亿元,同比增长38.36%,当前风电行业仍有极大的扩容空间。

【机构龙虎榜】

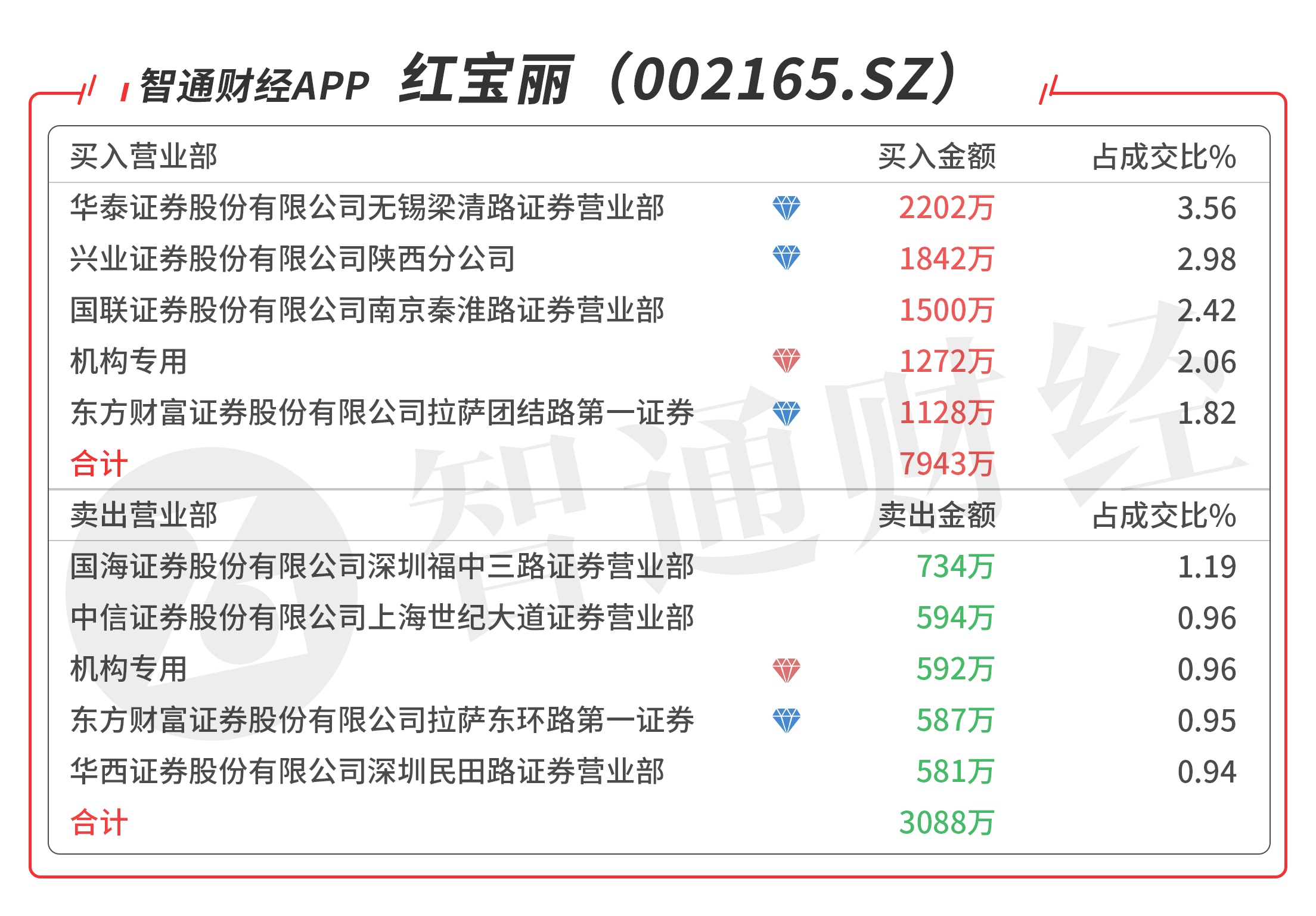

红宝丽(002165.SZ):多主力现身龙虎榜,机构当日买卖均衡,买二是知名游资方新侠的席位买入1842万元,当日净买入5345万元,该股从高位10.27元调整至60日线附近,调整充分,近期底部交易活跃,今日出现N型涨停板,预期会有溢价。

基本面分析:2021年半年度报告,营业收入17.37亿元,同比增长79.22%。归属于上市公司股东的净利润3192.79万元,同比减少38.39%。归属于上市公司股东的扣除非经常性损益的净利润2448万元,同比减少50.10%。基本每股收益0.05元,拟向全体股东每10股派发现金红利0.80元(含税)。

公司目前三大主业聚醚、异丙醇胺、PO,均是通过领先技术甚至国内唯一的生产工艺来构建竞争壁垒,是这一体量的化工企业中少有的依靠自有技术驱动,并能够跨行业成长的公司。 硬泡组合聚醚:产品的差异化常被忽视,公司在国内市占率稳居第一,主要竞争优势包括:1)单体聚醚工艺先进,种类较多。2)积极根据下游客户个性化需求研发,提供技术支持和系统解决方案,如快速脱模技术。随着公司全球竞争优势和市场地位的强化,公司加工费模式也有盈利能力的增长空间,毛利率有望持续提升。 异丙醇胺:公司是国内独家一、二异丙醇胺生产企业,产能全球最大。依靠全球领先的超临界法构建工艺、成本、规模和服务优势,与陶氏、巴斯夫同台竞争。公司近年来异丙醇胺销量快速增长,主要因三异和改性异丙醇胺在水泥外加剂领域优势显著,正逐步替代三乙醇胺。此外,公司也积极开发一异、二异新应用,进一步扩大异丙醇胺业务综合竞争力。 PO+DCP:公司是全球除住友外唯一成功工业化CHPPO 工艺的企业。看好公司CHPPO 工艺的盈利能力,PO/SM 的SM 利润已经难以保证,而HPPO 在无稳定双氧水供应的前提下盈利能力仍然欠佳。从实际运行情况看,公司负荷提升也较为顺利。公司利用中间品苄醇生产DCP 不仅弥补了传统DCP 工艺的缺点,也省去了部分苄醇氢解回收反应,节省物耗和能耗。公司已能创造性的从废弃物中分离出联枯,DCP 项目的盈利能力或将超预期。

随着国内钛白粉产业的快速发展,公司异丙醇胺产品在该行业的销量也迅速增加。钛白粉消费量及价格上涨自然地带动异丙醇胺量价齐升,尤其是二、三季度,由于下游电子化学品、丙二胺、钛白粉等需求增长,国外装置又受极端天气、疫情等因素影响,导致国内一异丙醇胺供不应求,价格已突破4万元/吨,并保持持续上涨趋势。

【机构调研】

联创电子(002036.SZ):近期获易方达基金、招商基金、申万菱信基金、南方基金等机构密集调研。

基本面分析:公司前三季度营收为71亿元,yoy+26%,归母净利润为 1.88亿元,yoy-10%。其中,Q3营收为23亿元,yoy-27%,归母净利润为0.91亿元,yoy-26%,业绩同比下降,主要是因为去年Q3手机业务利润基数较高,同时今年由于手机竞争激烈导致毛利率下滑。车载业务和高清广角业务持续高增长:前三季度,车载镜头及模组收入增长迅猛,同比增长453%,其中Q3,车载镜头及模组同比增长 620%,高清广角镜头及模组收入也呈现快速增长,同比增长87%。

自动驾驶时代渐行渐近,车载光学镜头和摄像模组迎来量价齐升。以蔚来为例,相比ES8的5个200万像素的摄像头,新车型ET7将搭载11个800万像素摄像头,数量和价格均显著提升。未来单车摄像头有望普遍增加,包含模组在内,产品的单车价值量有望达到数千元。车载镜头要求在大温差等恶劣条件下保持高质量的成像效果,模造玻璃镜头优势显著,行业有关公司有望充分受益汽车智能化趋势实现业绩跨越式发展。

汽车镜头全面发力,车载光学镜头领军初步成型。公司在车载镜头领域订单充足,目前已经有多款镜头产品通过Mobileye以及英伟达认证,与特斯拉及多家全球知名汽车一级供应商紧密合作,并成为华为车载镜头的主供。在与蔚来的合作中,公司中标ET7全部7颗8M车载镜头模组,产品升级路径清晰。2021年10月公司与合肥高新区管委会共同投资20亿元扩产,预计到2025年分别实现年产0.5亿颗镜头和模组的生产能力,有望进一步夯实公司领导地位。广角镜头领域,公司在巩固GoPro、影石等客户的基础上,切入新客户如大疆等供应链,业务亦实现持续快速扩张,光学镜头龙头正冉冉升起。

申明:本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。