在饱受丑闻和争议的情况下,Facebook(FB.US)发布了2021年第三季度财报。智通财经APP观察到,虽然部分盈利指标不及预期,但总体来说,业绩表现还算平稳。

财报显示,公司2021年第三季度营收290.1亿美元,与去年同期相比,增长了35%,但不及预期的295.79亿美元。其中第三季度广告收入同比增长33%至282.8亿美元,市场预估289.9亿美元;其他收入同比增长195%至7.34亿美元。三季度净利润为91.94亿美元,每股收益为3.22美元,市场预期3.19美元。

公司管理层预估2021年第四季度营收将在315亿美元至340亿美元之间,再次低于市场预期的348亿美元。

Facebook还宣布,计划从第四季度开始将其Facebook Reality Labs拆分为单独部门。该部门专注于硬件、增强现实和虚拟现实产品。

此前,Snap(SNAP.US)在上周五公布的季度财报给投资者敲响了警钟。在FacebookQ3财报公布之前,投资者担忧全球供应链的停滞所带来的广告支出的下降以及苹果公司(AAPL.US)今年早些时候推出的隐私变更会为Facebook带来不好的影响;再加上连续两名“吹哨人”的指控,可能使得Facebook面临巨额罚款。这些都足以说明投资者的担忧并不是空穴来风。有观点认为,供应链瓶颈只是短期现象,随着明年制造商和物流公司陆续恢复产能,这些不利的因素都将会得到缓解。

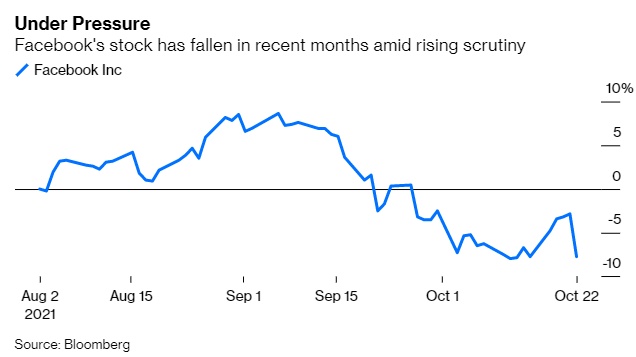

随着近期监管审查力度加大,Facebook股价近期持续下跌

对Facebook来说,苹果的隐私变更是一个更为棘手的问题。今年早些时候,苹果推出了一项隐私新政,要求软件开发商在跟踪用户线上活动时需要先获得用户的授权。由于大多消费者拒绝进行跟踪,因此在无法获得行为数据的情况下,会损害到数字广告的定位和衡量能力。

Facebook或许已找到应对变化的方法。今年早些时候,Facebook CEO马克·扎克伯格(Mark Zuckerberg)表示,如果苹果此举能推动更多企业在其线上平台上直接销售产品,那么Facebook将从中受益。这将让Facebook收集到更多有价值的第一手数据,包括收集用户行为和在其应用程序内进行的交易。为此,Facebook在过去两年内积极开发电子商务平台并与Shopify(SHOP.US)合作,让小企业能够轻松创建在线商店。但这仍需要时间来将相应的业务转变成盈利。

除此之外,Facebook还在社交媒体领域占据主导地位。“吹哨人”弗朗西丝·豪根泄密的文件显示,每天有1.27亿30岁以上的美国人登录Facebook的平台。庞大的用户体量不会在一夜之间消失。由于每月有近30亿消费者使用其服务,因此,它仍然是为数不多的让企业感兴趣的广告推广平台之一。

与此同时,Facebook仍面临着严格的反垄断和监管审查。如果立法者通过立法,迫使其改变推送算法,这将导致内容吸引力大幅下降,最终严重损害其商业模式。但考虑到美国国会以往的记录,实施严厉改革的可能性很低。

但在短期内,联邦贸易委员会是Facebook面临的主要监管威胁。除了两个月前重新提起的反垄断诉讼,该机构还可能调查Facebook以收集用户数据为基础而发展出来的广告商业模式是否违反了隐私法。至少,由于公众压力,Facebook可能会大幅提高内容审核方面的支出。尽管该公司一再表示,过去五年在信息审核的支出超过130亿美元,但这一数字仅占同期销售额的4%。

该公司股价在经历了近期的下跌后,目前该公司的市盈率为20倍。分析师依然看好该公司,并认为在未来两年,该公司的销售额将以两位数的速度增长。如果该预估准确的话,那与大型科技同行相比,这使得Facebook当前估值颇具吸引力。要知道,苹果(AAPL.US)的估值是2022财年收益的26倍,但明年的收入可能仅增长3%。因此,对于投资者来说,很难说他们现在就应该放弃Facebook。

截至发稿,Facebook(FB.US)盘前上涨2.53%,报336.990美元/股。