智通财经APP获悉,周一美股收盘,特斯拉(TSLA.US)大涨12.66%,报1024.86美元。特斯拉市值首次突破万亿美元大关,成为首家市值突破1万亿美元的汽车企业。

今年以来,特斯拉股价已上涨逾45%,该股涨势从2017年延续至今,其中2020年更是录得高达743.44%的巨大涨幅。如今特斯拉市值已破万亿,让人不禁遐想在此涨势之下,该公司市值能否达到更高的水平?

分析人士着眼于特斯拉当前的贴现现金流模型(DCF),结合其增长率以得出其当前的价格。同时,分析人士基于该公司的关键竞争优势及引入的新商业模式,对该公司提出了新的估值,并认为特斯拉的市值在未来或将达到3万亿美元。

1、特斯拉目前的估值

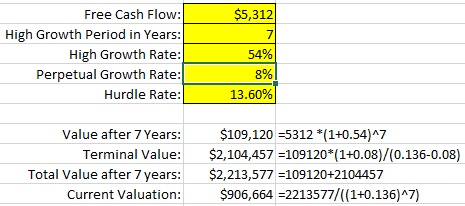

根据特斯拉截至2021年9月30日的第三季度财务业绩,该公司自由现金流为每季度13.28亿美元、或每年53.12亿美元。假设特斯拉的高增长将持续7年,在这段时间内的永久增长率为8%,同时插入高增长率(54%)作为模型变量,并假设用于DCF模型的最低预期回报率为13.6%(标普指数过去10年的复合年均增长率)。

基于这些数字和假设,得出特斯拉目前总市值约为9060亿美元。值得注意的是,作为假设的54%的高增长率与该公司Q3的389%的净利润同比增长率相比,实在是很保守了。

2、特斯拉与其他汽车制造商有何不同?

1)垂直整合战略

2016年,作为特斯拉CEO的马斯克就曾表示,特斯拉将加强垂直整合,以便“有能力生产汽车的几乎任何部分,并减轻来自供应商的风险”。

垂直整合给特斯拉带来的优势包括:更有效的投资、加强对产品质量和生产计划的控制、更低的运输成本和更快的交付速度、减少对供应商的依赖、更多的竞争优势、更符合其内部终端产品需求的零部件 等。

除了以上优势之外,垂直整合可能是降低整体操作风险的最佳单一因素。没有哪家汽车制造商采取了特斯拉的垂直整合战略。

过去12个月里由于供应链危机而造成的汽车制造业停产,就能证明垂直战略对特斯拉的好处。特斯拉仅在今年2月停产了几天,这与其他汽车制造商的长期停产而言根本微不足道。

2)芯片技术

除了特斯拉,致力于人工智能自动驾驶的其他汽车制造商都在使用通用芯片,虽然它们的处理速度惊人,但还是不如专为自动驾驶设计的芯片。

特斯拉自研用于自动驾驶的芯片D1芯片,并将其用于Dojo超级计算机,以提高特斯拉人工智能的培训表现和机器神经网络表现,同时处理越来越多的数据。而这可能是特斯拉在近期全球芯片短缺之下未受负面影响的原因之一。

3)纯视觉系自动驾驶技术路线

与其他汽车制造商不同,特斯拉一直以来便坚持纯视觉系的自动驾驶技术路线。除了更低的成本之外,特斯拉坚定纯视觉方案的优势在于,该公司拥有大量的seed data set(种子数据集),几百万辆路上正在行驶的特斯拉汽车能够极大丰富和训练特斯拉的深度学习网络。而这也是其他竞争对手目前所无法拥有的。

4)电池策略

几乎所有的汽车制造商都在使用第三方制造的电动汽车电池。虽然特斯拉同样如此,但该公司预计,随着电动汽车的使用量激增,电池供应将出现短缺。因此,特斯拉也在生产自己的电池。

为了满足电动汽车生产的需求,特斯拉在电池成本的管理上下了很大功夫。据了解,通过优化电池设计、降低原材料成本等方式,特斯拉的电池成本被控制在每千瓦时142美元左右,低于行业每千瓦时186美元的平均水准,而且这种成本优势预计至少会持续10年。

5)太阳能战略

特斯拉是唯一一家涉足太阳能领域的汽车制造商。尽管目前的太阳能电池板技术无法提供足够的电力供电动汽车在行驶途中充电,但随着技术的持续改进,未来可能将允许电动汽车在行使过程中以及停车时通过太阳能充电。

此外,特斯拉已经宣布,计划为其电动卡车Cybertruck搭载太阳能电池板,以增加每天15英里的行驶里程。

特斯拉是个独一无二的竞争对手,因为它是唯一一家在电动汽车制造、太阳能电池板生产和电池储能三个关键领域拥有专业知识的公司,这赋予了特斯拉其他竞争对手无法匹敌的优势。

6)比特币

特斯拉是一家现金流充裕的公司,拥有超过160亿美元的现金及其等价物,且几乎没有债务。2021年2月,特斯拉购买了价值15亿美元的比特币,自那以后,比特币的价格已经翻了一倍多。

分析人士认为,比特币如今被认为是“新的价值储存方式”或“数字黄金”,且随着越来越多的投资者投资比特币,其价值将继续稳步增长。投资比特币这一战略的规模和时机对特斯拉来说是非常独特的,并将对该公司的利润和估值作出积极贡献。

7)特斯拉的专利组合

特斯拉共拥有293项已授权专利,还有其他许多专利正在申请中(截至2021年10月20日有433项)。虽然其总量与通用汽车(GM.US)持有的11258项专利而言相形见绌,然而,特斯拉是从2017年5月2日开始获得这些专利,而通用在此期间获得的专利仅有88项。

数量众多的专利显示了该公司对创新能力和创造力的高度重视,这也是其他汽车制造商所无法比拟的。

8)特斯拉工厂

目前除了上海和加州两大生产基地,特斯拉披露将在美国得克萨斯州和德国柏林建设超级工厂。其中得州工厂有望年底投产,将生产Model Y和电动皮卡Cybertruck;而柏林超级工厂仍在建设中。

根据特斯拉财报公布的数据,目前加州工厂的年产能在60万辆、上海工厂的年产能约45万辆。假设得州和柏林工厂的产能与加州、上海相仿,那特斯拉的年产能在几年内有机会突破200万辆、甚至300万辆,即仍有不止翻倍的空间。

9)制造自动化

马斯克在2020年10月曾表示,特斯拉的生产线已经实现了75%以上的自动化,并且还在增长。

高水平的自动化不仅能够实现高水平的规模经济、使得单位成本随着产量的增加而下降,同时还提供了人力无法比拟的高水平质量和精度。

3、特斯拉新的商业模式

迈克尔·波特1985年的著作《竞争优势》提出,只有两种战略可以为公司提供竞争优势;试图同时采用这两种策略将导致长期的利润损失。这两种通用竞争优势分别是是:(1)成本领先;(2)差异化。

通过垂直整合和制造自动化,特斯拉得以大幅降低电动汽车的制造成本。竞争对手想要以同样的价格提供与特斯拉同样质量的汽车,将会相当困难。其次,特斯拉对创新的投入,将继续使该公司成为电动汽车技术的领导者。

分析人士认为,特斯拉是唯一一家有能力在全领域竞争的公司。迈克尔·波特40多年来一直坚守的模式,现在正处于被特斯拉改写的边缘。

4、特斯拉市值达3万亿美元的合理性

鉴于特斯拉在电动汽车行业有着其他竞争对手所没有的多重优势,分析人士对该公司市值进行重新计算。

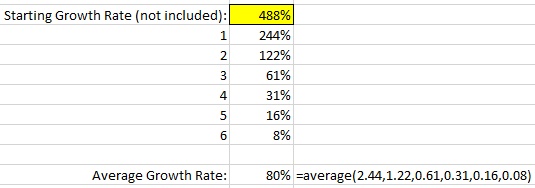

分析人士将特斯拉三季度的净利润16.18亿美元与经营性现金流31.47亿美元之间的平均值作为该公司的现金流,即为23.83亿美元、或年度自由现金流为95.3亿美元。

分析人士假设该公司的高增长期为6年,高增长率为80%,同时保持8%的永久增长率和13.6%的最低预期回报率。基于这些数字和假设,该公司未来的市值将达到3.059万亿美元。

不过,风险和不确定性总是存在的。特斯拉面临的风险可能包括:混合动力汽车比纯电动汽车更为流行;新型电池/能源技术(例如氢燃料电池技术);更好的自动驾驶技术路线;通货膨胀压低利润;监管环境改变 等。

5、结论

特斯拉克服了重重困难,在许多不同领域成为了领导者。市场给予特斯拉丰厚的回报,其市值超过了8家竞争对手的总和。

就连特斯拉的许多竞争对手都承认,特斯拉的产品远远胜过它们的产品,例如特斯拉的电池和人工智能芯片就已领先其他行业巨头6年了。有人大胆猜测,随着特斯拉在未来降价,它将在15年内占据所有新车销量的50%。当这种情况真的发生时,3万亿美元的市值对于投资者而言可能还是很低了。