经济缓慢降温,货币依旧偏紧——海通宏观5月报

海外经济:特朗普“泄密门”冲击市场。上周特朗普被指向俄罗斯泄密,市场担忧这可能导致特朗普被弹劾,税改基建计划搁浅,美股大跌,美元指数跌破98,黄金、美债大涨。巴西肉类加工巨头JBS董事长上周表示,他向巴西现任总统特梅尔,前总统和前前总统在内的官员行贿上千万美元,可能导致特梅尔下台,巴西经济与财政改革脱轨。上周五,欧洲央行行长德拉吉表示,欧元区复苏具有韧性,复苏的国家和地区越来越广泛。市场对欧洲央行削减QE的讨论升温。上周二,默克尔赢下北威州的地方选举,该州为德国人口最多的联邦州,素有德国大选风向标之称。德国将在今年9月24日举行大选,自2005年起执政的默克尔追求第四届任期。

国内经济:经济缓慢降温,通胀预期缓解,总融资余额增速降

经济缓慢降温。4月宏观数据确认经济回落。从生产看,工业增速从3月的7.6%大幅回落至6.5%,印证发电量增速和PMI生产指标双双下滑。从需求看,三家马车中,代表外需的出口增速从16.4%降到了8%,内需中代表消费的零售总额增速从10.9%降到了10.7%,固定资产投资增速从9.4%降到了8.4%。三大类投资中,制造业投资增速大幅回落,成为主要拖累;基建投资增速微幅反弹,仍处高位;房地产投资增速小幅上升。而尤其值得注意的是,4月地产销量增速继续下滑至7.7%,新一轮限购限贷政策叠加房贷利率回升,以及去年同期基数较高,共同导致地产需求持续降温。5月以来下游地产、汽车需求增速依旧低迷,中上游发电增速也在继续降温,但在低基数效应下5月经济不会大幅下行,将呈现缓慢降温的走势。预测5月工业增速降至6.4%,投资增速反弹至9.7%,零售增速降至10.6%。预测2季度GDP同比增速降至6.7%。

通胀预期缓解。4月食品价格续降,非食品价格反弹,CPI同比增速小幅反弹至2.1%。上周菜价重新下跌,猪价继续回落,食品价格跌幅略扩大。5月以来食品价格继续走低,预测5月CPI食品价格环比下降0.4%,CPI同比因低基数反弹至1.6%。4月PPI环比下降0.4%,为近10个月以来首度环比下降,4月PPI同比降至6.4%。上周钢价反弹,煤价继续下跌。5月以来港口期货生资价格环比-0.4%,预测5月PPI环比-0.2%,PPI同比涨幅降至5.7%。5月以来,通胀走势明显分化。一方面虽然食品价格继续下跌,但由于去年同期基数较低,所以CPI将从低位小幅反弹。而PPI则受制于高基数效应,同比涨幅将继续回落。另外在PPI内部,去产能力度减弱的煤价持续下跌,而钢价则受益于打击地条钢政策继续反弹。

总融资余额增速降。4月新增社融1.39万亿,同比多增6133亿。金融去杠杆压缩非标增长,而债市利率飙升令企业债净融资仍维持低位,信贷成为社融主要方式,4月新增金融机构贷款1.1万亿,同比多增5422亿。虽然4月社融总量同比多增,但政府融资大幅萎缩,同比下降7187亿,因而加总以后的社会加政府融资依然同比少增,而且是连续第二个月同比下降,总融资余额增速也从3月的15.3%继续下降至15%。4月M2同比微降至10.5%,M1继续回落至18.5%,主因地产销售降温、金融去杠杆。

国内政策:企业降费减负。北京城市总体规划出炉,构建“一核一主一副、两轴多点一区”的城市空间结构;坚定不移疏解非首都功能,建设高水平城市副中心;支持雄安新区建设,形成与北京中心城区、城市副中心功能分工、错位发展的新格局。国务院常务会议再推出一批新的降费措施,进一步减少涉企经营服务性收费和降低物流用能成本。总理称为企业降费减负是有针对性的“定向调控”,以进一步促进制造业转型升级,切实振兴实体经济。

利率区间震荡,监管拐点未到——海通利率债周报

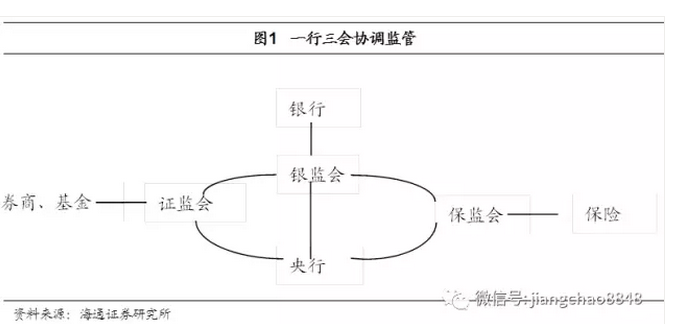

专题:透视金融监管平衡术

1)监管齐发力,协调加强。自从政治局会议提出要统筹监管系统性金融机构、金融控股公司和重要金融基础设施,避免监管空白,一行三会近期不断加强监管协调。银监会主要监管银行同业和理财业务资金投向的透明性和合规性,证监会主要监管券商资管业务,保险会就保险资金投向进行监管,央行确保流动性合理,并通过宏观审慎考核框架来规范银行行为。

2)金融安全是央行政策底线。由于监管密集出台,导致前期市场波动加大。随后一行三会统一协调监管的加强,央行需要保持流动性平稳适度,这在1季度货币政策执行报告中已经表述的较为明确,意味着目前市场流动性可能较长时间内处于区间震荡格局,金融安全是央行政策底线。

3)CD供需均走弱。5月以来同业存单市场呈现“量跌价升”状况,发行量下降主因很多中小行受监管压力,降低同业资产扩张速度,银行资产负债倒挂也会推动银行降低同业链条套利。而招标利率上升反映的是需求面较弱,这与银行同业空转套利监管和证监会对资管集合计划进行清理有关。

4)监管拐点晚于基本面拐点。4月经济显示基本面拐点已经出现,但监管拐点与货币政策拐点短期难现,去杠杆见效之前监管态度难放松。基于对监管窗口期的判断,未来几个月都将是较为舒适的配置窗口期,长期看经济下行仍是趋势,建议适当关注中长久期券的配置机会。

监管冲击持续,信用仍需谨慎——海通信用债周报

本周专题:“债券通”影响几何?5月16日,中国人民银行和香港金融管理局发布联合公告称决定开展“债券通”,正式启动时间将另行公告。作为我国债券市场开放的重要一步,“债券通”将会对债券市场带来怎样的影响?

1.长期来看增量资金入场可期。目前境外投资者投资境内债市的规模约8300亿元,占我国债券市场的1.9%,远低于发达经济国家和其他新兴市场经济体,未来有很大的增长空间。随着人民币加入SDR以及未来人民币债券纳入国际债券指数,人民币债券在国际市场上的需求将会显著增加,长期来看增量资金入场可期。

2.配置预计仍以利率债为主。当前境外机构债券持仓中90%以上为利率债,中国注重引入的是以资产配置需求为主的央行类机构和中长期投资者,风险偏好本就较低,国内评级体系与海外缺乏可比性也使得境外机构对我国企业债券缺乏了解。“债券通”落地后,预计引入外资在配置上仍以利率债为主;信用债可能会偏好高等级或有国际评级的债券,这有助于推动国内评级体系与国际标准接轨。

3.短期影响有限。境外机构投资国内债券已经有多种途径,目前境外机构对投资人民币债券较为谨慎。一是人民币有贬值压力,二是美国已经开启加息周期,中美债券利差将进一步缩窄;同时债券市场的持续调整也使得境外机构缺乏入场信心。短期内“债券通”影响有限。(编辑:姜禹)

本文节选自微信公众号“姜超宏观债券研究”,作者:姜超、周霞、顾潇啸。