4月出口增速明显回落、PPI同比继续下滑,都印证了短期经济走势疲弱。中观行业中,仅工程机械景气度有所改善,但也与基数偏低有关。

而5月经济起步依然低迷:虽然地产销量增速因基数较低而降幅收窄,但跌幅仍大;而与工业生产休戚相关的发电耗煤增速则延续了下行趋势;工业品价格也是下跌为主。虽然经济增速缓慢放缓,但离“底线”尚有一段距离,而这也为金融监管、国企改革提供了时间和空间。

需求:下游地产仍弱,乘用车、纺织服装下滑,文体娱乐弱改善。中游钢铁、化工走弱,水泥平稳,机械反弹。上游煤炭弱,有色尚可,交运弱改善。

价格:4月35城首套房贷款利率继续上行。上周国内生产资料价格涨少跌多,国际原油价格大跌。

库存:下游地产、乘用车去化。中游钢企回补,水泥仍低,化工回补。上游煤炭、有色去库存。

下游行业:

地产:5月上旬地产销量降幅收窄,上周土地成交跌幅扩大。4月64城地产销量增速逐旬下滑,35城首套房贷款平均利率升至4.52%,地产需求雪上加霜。5月上旬64城地产销量同比增速-15%,降幅较4月的-27%收窄,低基数效应开始显现。但5月以来国内房贷继续收紧,金融去杠杆背景下房贷利率或持续上行。上周百城土地成交面积大幅回落,同比大幅负增,或对地产投资形成拖累。库存方面,上周十大城市商品房存销比升至38周。

乘用车:4月乘联会乘用车产、销增速均降,经销商库存仍高。4月乘联会乘用车销量增速回落至0.8%,重回零值附近,而前4月销量累计同比增速仍负,去年同期低基数并未带来销量增速反弹,意味着需求依然较弱。受销量持续低迷影响,产量增速也由正转负至-5.7%。4月汽车经销商库存预警指数59.2较3月回落,指向终端库存继续去化。但经销商预警指数仍处同期高位,指向经销商进货意愿仍弱。5月汽车经销商信心指数小幅回落至145。

纺织服装:4月纺织服装子行业出口增速均降,外需再度走弱。上周柯桥纺织价格指数降,328级棉花现货价格指数升。4月针织纱线、服装、鞋类出口增速分别为1.6%、5.4%和6.4%,均较3月大幅回落,印证4月柯桥景气指数回落,均指向4月需求转弱。而4月以来柯桥纺织价格指数也是震荡下行,价格与需求同步走弱指向行业景气度下行,供需格局转差。

文体娱乐:上周电影票房同比增速大幅回落,主因基数较高。上周电影票房收入及观影人次均升,票房收入升至9.7亿元,同比转负至-13%,观影人次升至2978万,同比转负至-9.6%,环比略升同比大跌主要缘于去年同期基数较高。五一假期过后,前期《速度与激情8》带动的市场需求逐渐回落,《银河护卫队2》、《摔跤吧!爸爸》等优质进口片相继上映,支撑票房。

中游行业:

钢铁:4月粗钢产量增速再降,上周钢价回落,高炉开工率降。4月全国粗钢产量增速逐旬下滑,其中下旬降至0.6%,全月增速2%、较3月的4.9%继续下滑。但4月重点钢企产量增速继续回升至8.2%,马太效应显现。而4月钢企库存增速继续上升至13.8%,意味着行业正处在被动补库存阶段。上周钢价、毛利均回落,供需格局继续走弱。而上周钢材社会库存去化放缓,高炉开工率降至76.4%、同比降至-3.8%,意味着供需两弱,未来钢价易降难升。

水泥:上周全国水泥均价涨,库容比继续低位反弹。上周全国水泥市场价格环比上涨0.9%,全国水泥企业库容比升至60.2%。5月初,国内水泥市场需求继续保持稳定,分地区看价格,西北、华北平,华东、东北、中南均升,仅西南降。跌价区域主要是由于需求进入平稳期,加上阶段性雨水天气影响,企业库存上升增加出货量;涨价地区更多是因企业即将开启第二轮限产推动价格上调。部分地区企业为使价格高位稳定,将在5月提前采取停产减量措施。

化工:上周PTA产业链价格、负荷率均降,涤纶POY库存升。上周PTA产业链产品涤纶长丝POY、聚酯切片、PTA价格全线下滑,主要是受上游油价继续下跌拖累,而4月纺织服装出口大幅走弱,也表明下游需求偏弱。需求转弱也令生产放缓、库存堆积,上周PTA产业链负荷率均降,而涤纶POY库存天数回升至16.5天。5月国内PTA工厂集中检修,供应偏紧或为其价格提供支撑。

机械:4月挖掘机销量同比因低基数反弹,环比季节性下滑。4月挖掘机销量季节性回落至14397台,环比跌幅-33%,处历年同期中等水平,但因去年同期基数较低(去年4月销量同比从3月的19.4%大跌至-15.7%),导致同比增速反弹回升至100%。从结构上看,4月大型挖掘机销量增速较高。

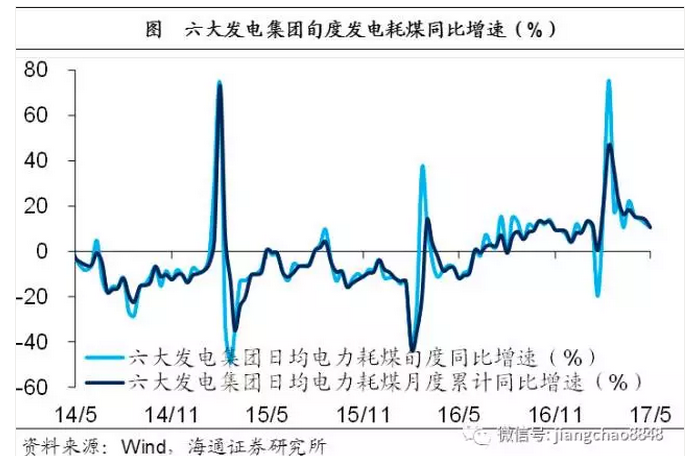

电力:5月上旬发电耗煤增速再降,工业生产起步不佳。3月下旬以来,发电耗煤增速逐旬下滑,4月上、中、下旬分别为15.4%、14.3%和12.4%,5月上旬继续下滑至10.6%。而受五一假期影响,5月上旬发电耗煤环比跌幅扩大至-6.5%,这在历年同期中也处较低水平。这都意味着工业生产仍在走弱,5月经济起步低迷。

上游行业和交运:

煤炭:上周煤价普遍回落,电厂库存天数升,钢厂库存天数平。上周动力煤、焦煤、秦皇岛港价格降,无烟煤价格平,煤价普遍回落主因需求回落。5月发电耗煤增速再降,电厂耗煤需求持续走弱令电厂煤炭库存可用天数继续升至19.8天。4月粗钢产量增速逐旬下滑,高炉开工率跌幅扩大,焦煤需求下降,钢企焦煤库存天数在13.5天低位走平、在历年同期中处偏低水平。而从供给端看,港口库存高企,贸易商加紧出货,主产区山西、山西、内蒙均按恢复330工作日生产制度,煤炭供应或出现回升。

有色:上周铜、铝价格均降,铜库存回落,铝库存再降。上周LME铜、铝价格均降,一方面市场对需求走弱的担忧令铜、铝价格承压,另一方面美联储6月加息预期升温也令金属价格走弱。上周LME铜、COMEX铜库存均降,LME铝库存继续回落。秘鲁采矿业将于6月罢工,或造成铜供给收缩。而违规产能清理,或对短期铝价或形成支撑。

大宗商品:上周油价大幅下跌,CRB升,美元指数继续走弱。上周美联储议息会议决定维持基准利率不变,美元继续走弱,CRB指数上行。尽管美国经济活动有所放缓,但4月美非农就业向好基本确定了6月加息的可能性。上周油价大跌,Brent油价跌破50美元/桶,WTI油价创16年11月以来新低。美国石油钻井机活跃数新高,原油库存仍高指向供需格局仍弱。

交通运输:上周航空客运增速略升,BDI继续回落、CCFI微降。上周航空客运周转量(RPK)增速国内、国际均升,整体上升至15.8%,反映小长假返程出行需求上升。虽然上周美元继续走弱,但BDI继续回落,而CCFI也小幅回落。4月国家铁路货物发送量同比增速14.7%,仍处高位。

本文来自微信公众号“姜超宏观债券研究”,作者:海通宏观姜超、于博,原标题:5月经济起步低迷——实体经济观察2017年第17期。