智通提示:

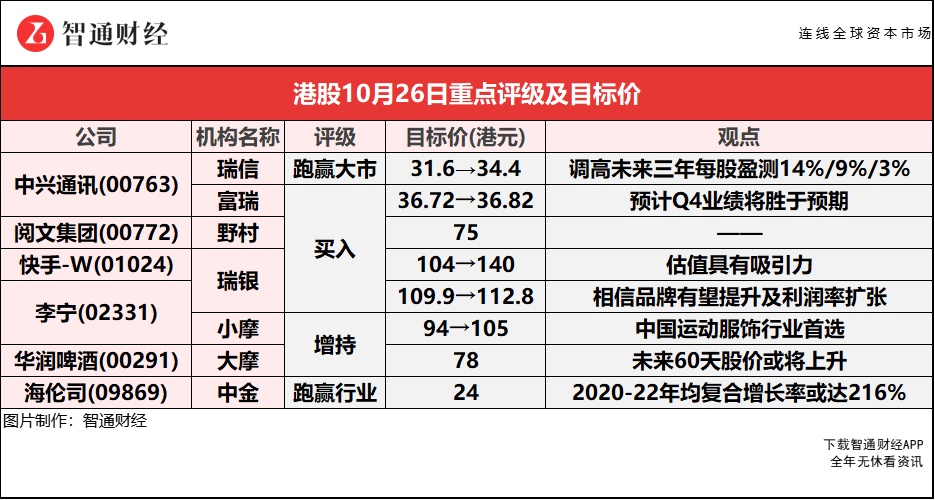

瑞信将中兴通讯(00763)未来三年每股盈测调高14%/9%/3%,预计下半年可取得强劲双位数按半年增长,目标价看高至34.4港元。

瑞银认为,快手-W(01024)估值具有吸引力,预计公司今年广告收入可同比增长101%。

小摩将李宁(02331)列为中国运动服饰行业首选股,品牌价值或将进一步释放,加上效率持续提升的推动下,对其长期结构性增长有信心。

大摩认为,内地啤酒行业或潜在加价,将可成催化剂,华润啤酒(00291)未来60天股价或将上升,目标价78港元。

大行齐升中兴通讯(00763)目标价 最高看至36.82港元 最低34.4港元

瑞信:予中兴通讯(00763)“跑赢大市”评级 目标价上调至34.4港元

瑞信表示,将中兴通讯(00763)2021-23年每股盈测分别上调14%/9%/3%。公司第三季收入同比升14%至308亿元人民币,超过该行预期;纯利同比升108%至18亿元人民币,高于其指引的中位数,高于该行原预期32%,主因毛利率上升等。毛利率同比升8.1个百分点至38%,超预期,受惠于自家设计芯片及竞争放缓下,销售均价及成本结构改善。瑞信预计,中兴下半年可取得强劲双位数按半年增长,因三大电讯商仅完成其总年度资本开支预算的37%。该行预计末季中兴电讯商服务按季进一步增长25%,受惠项目付运及收入确认入账。整体第四季毛利率或维持高企。

富瑞:维持中兴通讯(00763)“买入”评级 目标价上调至36.82港元

富瑞称,由于中兴通讯(00763)较高营运支出,下调短期预测,但预计2023年营运支出水平较低,认为市场预期的利润水平过低,并对公司毛利率改善及市占增长潜力维持不变。报告中称,早前错估公司第3季收入增长延后。第3季收入增长同比升14%,符合预期。基于5G基站第4季交付加速及其余频谱2.6/3.5GHz基站招标可能快将公布,预计第4季收入同比增长会加速至21%,尤其是去年同期表现疲弱。

此外,第3季毛利率38%,胜于预期,或受低配版5G基站的高毛利率带动。该行估计,上述基站毛利率可达45%-50%,与4G基站相似,因此预计营运商于2021-26年间,毛利率升1个百分点。但该行认为,受研发开支成本影响,营运开支高于预期,占收入比重17.3%。该行已上调公司今明年营运开支预测,但相信高研发开支只属短期,且不会进一步上升,尤甚是收入预期于2024年起下跌。该行预计于2021-26年,研发成本将维持收入占比15%-17%范围。第4季则预测毛利率胜于预期;以及核心营运利润、纯利大幅胜预期。

野村:首予阅文集团(00772)“买入”评级 目标价75港元

野村称,阅文集团(00772)文学业务全价值链具实力,涵盖IP生产至商业化。主要受股东腾讯(00700)支持,公司成为作家创作文学内容热选平台,因具高质素读者基础,愿付费阅读;设计良好的激励机制,鼓励作家创作更多吸引内容;以及来自腾讯的流量支持。阅文成功打造了热门IP如《琅琊榜》及《庆余年》,预计未来有更多热门IP发行。

野村表示,阅文于2018年收购新丽传媒,以将高质素IP商业化,转化成多种娱乐产品,包括电影、电视剧及其他。腾讯强劲内容生产生态圈进一步支持阅文,涵盖游戏开发、漫画,以及动漫产品。因此,报告称,公司晋身综合平台,以培养及变现成功IP,为未来多年持续收入及纯利增长铺路。

瑞银:予快手-W(01024)“买入”评级 目标价升34.6%至140港元

瑞银表示,将快手-W(01024)2021年GMV预测维持在6640亿元人民币不变,并认为快手估值具有吸引力,相当于2022年预测市销率3倍,而同业平均为约4倍。报告中称,公司第三季每日活跃用户(DAU)及每月活跃用户(MAU)增长表现符合预期,反映可留住核心用户群。瑞银表示,数据显示快手的用户参与度有所提高,主要来自于期内的影片内容投资,包括短剧及奥运会相关内客,以及算法调整,预计快手今年广告收入可同比增长101%。

大行齐升李宁(02331)目标价 最高看至112.8港元 最低105港元

瑞银:维持李宁(02331)“买入”评级 目标价微升至112.8港元

瑞银称,李宁(02331)第三季销售好于预期,有信心看到品牌将提升和利润率扩张。报告提到,李宁公布的第三季零售销售同比增长超过40%,好过该行预期。该行关注公司第三季的折扣水平与去年同期相比有中单位数的改善,与2019年第三季的水平则持平。门店网络方面,李宁和李宁YOUNG销售点数量扩张速度加快,第三季分别净增99间和96间。另外,管理层维持全年指引。瑞银认为,由于李宁第三季强劲的销售表现和近期股价回调,预计市场对该股会有积极的反应。

小摩:予李宁(02331)“增持”评级 目标价升11.7%至105港元

小摩表示,维持李宁(02331)2012-23年盈利预测,较市场预期低约1%至2%,认为李宁品牌价值将进一步释放,加上效率持续提升的推动下,对长期结构性增长有信心,列李宁为中国运动服饰行业首选。报告中称,公司第三季零售销售去化率增长至约40%,超出市场预期的30%至35%,而折扣、库存、账期结构及售罄率均同比有所改善,令人感到鼓舞。此外,李宁在10月国庆黄金周期间实现正增长,销售趋势进一步加速,10月至今销售趋势稳健,相信李宁有望达成全年增长指引,销售额增幅达到40%以上,净利润率达到16%至17.5%。

大摩:予华润啤酒(00291)“增持”评级 目标价78港元

大摩预计,华润啤酒(00291)未来60天股价将上升,发生概率70%至80%。公司近期股价经调整后,认为价值正显现,相信调整已大致反映行业于今年第三季销量同比下跌6%(受到新冠疫情影响)。据该行了解,华润啤酒在主要的次品牌及以上产品,包括Super X、喜力及Marrsgreen等带动下,高端化趋势稳固。大摩认为,内地啤酒行业或潜在加价,将可成催化剂,并认为华润啤酒现价仅相当于2022年预测市盈率29倍,预计其2021年至2023年每股盈利复合增长率33%,认为其估值吸引。

中金:首予海伦司(09869)“跑赢行业”评级 目标价24港元

中金称,海伦司(09869)是内地领先酒吧经营商,特别受年轻一代欢迎;预计今年每股盈利4分人民币,明年达55分人民币,2020-22年间年均复合增长率达216%。作为快速增长酒吧行业中的领导,具经营规模,公司正快速扩张。中金认为,公司应以明年预测市盈率37倍为估值基础,目标市值达304亿港元。