智通财经APP获悉,微软(MSFT.US)将于美东时间10月26日美股盘后公布2022财年第一季度业绩。

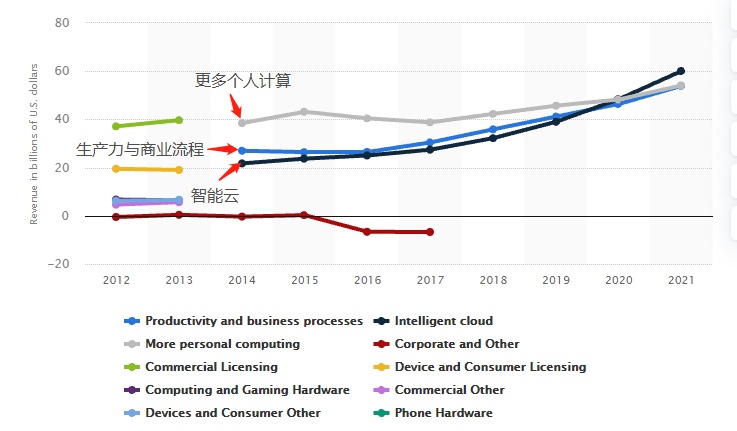

今年以来,微软股价涨幅已达到41%,周四再度刷新高点至311.02美元。这家老牌科技巨头涉足多个高增长行业,其产品范围覆盖从大众非常熟悉的生产力与商业流程(主打Office办公软件)和网络安全软件,到云服务和PC等硬件端,并且近几年用实打实的业绩和市场份额证明了“云转型”之路的成功,这也让微软再次屹立于世界之巅。

近几年微软以Office系列等软件的高办公和商业软件市占率为基础,用订阅服务的方式巩固了生产力与商业流程这一项业务的超强营收能力,以Azure云平台带动智能云业务强劲增长,在2021财年微软智能云业务已占其营收最大比重,同时以游戏、PC等产品继续巩固硬件端业务。

2012-2021财年微软不同业务营收统计

自2014年进行“云转型”计划以来,微软业绩在这三大支柱的强力推动下一路猛增,市场也非常认可其表现,股价已翻了7倍左右。

目前,无论是华尔街的机构投资者还是来自全球各地的个人投资者,都对微软2022财年的首份业绩报告充满期待,期盼这家老牌科技巨头再创佳绩。

业绩已多次超预期

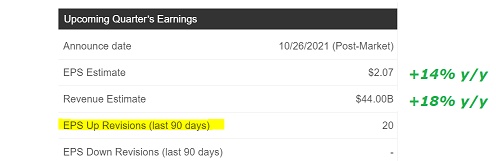

目前,分析师普遍预计微软2022财年第一季度每股收益为2.07美元,较去年同期增长14%;总营收预计为440亿美元,这一数据与微软管理层给出的预测一致,同比增长18%。

自2017财年Q3以来,微软实际业绩表现几乎都超出市场普遍预期,并且在多数时间段超出普遍预期10%以上,这点也使得投资者和分析师在每个季度公布业绩前,只要金融市场没有出现大规模黑天鹅事件,都对微软的业绩持非常乐观的态度。

有分析师表示,微软总能找到独有的方法,在每年都能精准增强其盈利能力,这也反映在其不断上涨的股价上。

智能云业务仍是关注焦点

华尔街金融机构Wedbush曾预测,在“云端”的企业工作量今年将从40%上升至2021年底的45%,到2022年这一数字将上升至55%。

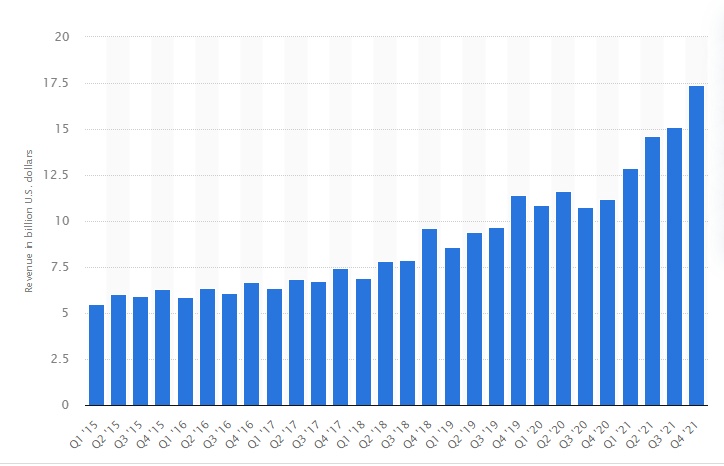

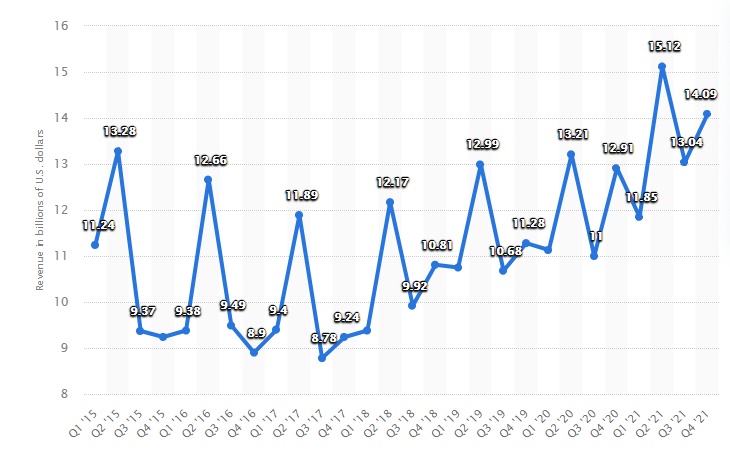

自2014年进行“云转型”计划以来,微软智能云业务营收不断创新高,在2021财年第四季度,智能云业务营收同比增长30%至173.8亿美元历史高点,超市场预测的164.3亿美元。

不得不提的一点是,通过Office办公软件、Windows操作系统等众多传统优势服务多年运营积累的客户忠诚度,以及最为广泛的受众人群,为微软Azure云平台的迅猛发展打下了坚实基础。

微软智能云业务季度营收

随着“企业上云”成为全球企业转型的重点布局领域,市场近几年对该业务的关注热度已取代微软“金字招牌”Office 365。

Cowen分析师J.Derrick Wood表示,在固定汇率基础上,微软Azure云平台的年增长率将至少达到45%,这将是近年来的最高增长水平。

在2022财年第一季度,投资者们期待着微软智能云业务能够再次打破纪录创造超预期业绩。

云赛道仍将面对最强劲敌

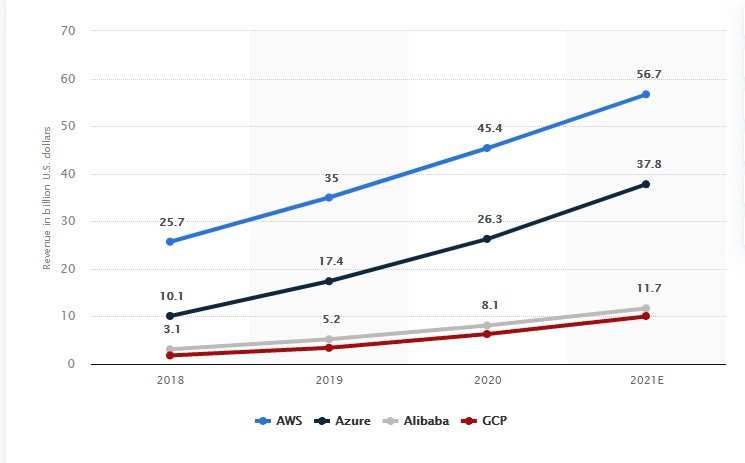

在云赛道,目前已基本形成亚马逊(AMZN.US)旗下AWS与微软Azure双巨头竞争的局面,AWS在云赛道的核心领域,即Iaas+Paas领域仍然是微软Azure的最强劲敌,AWS依然占据绝大多数市场份额。

目前全球智能化进程非常迅速,企业IT构架正加速向云构架迁移,因此可以想象,云赛道头部科技企业愈发白热化的竞争局势必定会给微软业绩带来威胁。

2018年至2021年(预测)全球IaaS+PaaS头部企业规模化营收

Microsoft 365与“更多个人计算”业务表现也值得关注

除了智能云业务,微软高市占率的传统优势业务,即生产力与商业流程(主打Microsoft 365——其中包含office 365等套件)同样值得重点关注,在2021财年第四季度,该项业务营收同比增长25%至146.9亿美元,同样超市场预测的139.7亿美元

另外在硬件端,比起前两者,市场对硬件端的关注热度没有那么足,但为微软带来的营收贡献不容小觑。微软近几年以Windows、Bing搜索广告、Xbox系列产品和Surface PC为重点方向的“更多个人计算”业务营收维持在100亿美元以上的水平。2022财年Q1如果实现加速增长,那必然为微软业绩锦上添花。

微软2015至2021财年“更多个人计算”业务季度营收

但需要注意的是,全球供应链受阻以及劳动力短缺等不利因素可能会给微软硬件端营收增长带来不确定性。

华尔街怎么看

Wedbush分析师Dan Ives重申了微软“跑赢大盘”评级,同时将该股的目标价从350美元上调至375美元。Ives在一份研究报告中写道:“我们对微软截至9月份的季度业绩进行了估计和测算,我们认为Azure云业务的增长正进入下一轮强劲增长阶段,微软的绝对实力将再次显现。”

该分析师预计,微软即将迎来新一轮业绩增长周期,业绩应该会轻松超过华尔街此前的预期。他还表示一些华尔街分析师对Azure在后疫情时期的发展前景过于悲观。

摩根士丹利分析师Keith Weiss重申对微软的“买入”评级,目标价定为331美元。Weiss表示,微软在主流软件市场的强势地位,以及云计算和混合解决方案的强劲增长势头,应该会在Q1带来强劲的营收增长。他还预计,该公司Q1营业利润率和每股收益将保持稳定增长。

杰富瑞分析师Brent Thill同样重申了“买入”评级,同时将目标价从345美元上调至375美元。但他的观点更为温和,他表示:“新财年将有不少市场机遇,但也看到了未来将面临的挑战。”

不过他补充称,公司可以通过持续增长的产品组合来应对这些挑战,包括Azure云业务、安全软件和Teams协作通信套件等。虽然看好该股,但Thill警告称,随着公司的总营收基数越来越高,该公司后续将很难维持目前的业绩增长速度。

Cowen分析师J. Derrick Wood维持对微软的“跑赢大盘”评级和320美元的目标,同时指出,行业数据表明,云基础设施业务的收益在本季度将实现加速增长。

Wood预测,在固定汇率基础上,微软Azure云平台的年增长率将至少达到45%,这将是近年来的最高增长水平。

他还表示,再加上Microsoft 365可能提价,该公司的股价将迎来更强劲的表现。

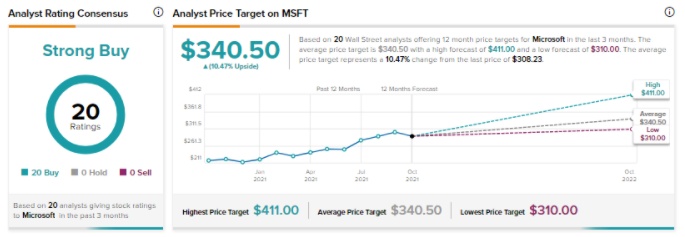

在拥有众多华尔街明星分析师的TipRanks评级网站上,微软获得了“强烈买入”的共识评级,平均目标价为340.50美元。