文/万永强(智通财经研究中心总监)

【大盘综述】

昨日谈到今天要谨慎,特别是叠加周末因素,沪指的调整就很正常。

市场再现上市首日破发股,中自科技(688737.SH)发行价格为70.90元,而早盘仅以70元的价格开盘,并快速下跌,最低杀至58.88元,最多较发行价跌去16.95%。这说明市场已经趋于理性,业绩不行的品种会被市场无情抛弃。

对于地产股,因为A股市场对其早已不太感冒,因此没怎么提,但笔者在港股解盘里面连续多日提及,这个板块政策发出的信号很明显,高层近期密集发表了对地产偏好的言论,加上新出利好在贷款首付比例和利率方面对首套房购房者予以支持。游资做小盘一点的如龙头津滨发展(000897.SZ)两连板,新城控股(601155.SH)早盘涨停,不过出现炸板。大资金一般会潜伏万科(000002.SZ)、保利发展(600048.SH)这类。

科技芯片类终于有所动作,21日晚间,国科微(300672.SZ)发布2021年第三季度报告,前三季度,公司实现营业收入18.76亿元,同比增长398.75%,超预期直接一字板,露笑科技(002617.SZ)换手板。业绩刺激是一方面,另外传台积电明年报价再涨20%也是刺激因素。中芯国际(688981.SZ)今天有些异动。

网红经济悄然来临,10月20日晚,双11预售场直播结束,淘宝主播销售榜显示,李佳琦昨天直播最终销售额达到106.53亿元,薇娅直播销售额为82.52亿元,第三名雪梨直播销售额为9.3亿元。李佳琦与薇娅直播战绩持续领跑,远超其他主播。基于互联网技术,我国商业模式也产生了翻天覆地的变化,近年来网红经济飞速成长。据《2021中国直播电商行业报告》数据,2021上半年中国直播电商交易额超一万亿元,同比增长超两倍。网红经济已经成为我国推动经济发展的重要商业模式之一。相关网红概念股新文化(300336.SZ)、哈尔斯(002615.SZ)、中广天择(603721.SH)全线涨停。

海外特斯拉不断创新高,而且后续采用磷酸铁锂,这就导致磷的需求进一步提升。昨日提到的磷化工这块持续发酵,龙头清水源(300437.SZ)继续上涨,市场选择了六国化工(600470.SH)领涨,司尔特(002538.SZ)炸板;川发龙蟒(002312.SZ)、云天化(600096.SH)等维持强势。另外,有消息称特斯拉有可能会采用比亚迪(002594.SZ)的刀片电池,今天比亚迪(002594.SZ)创出历史新高,像长城汽车(601633)这类龙头离新高也不远了。

下跌方面, 昨日提到的煤炭股今天全部打回原形,果然反弹就是为了自救而已。在中国做股票,不看清政策方向盲目乱做是要吃大亏的,政策的红线一定要看清楚。最新消息,10月22日上午,国家发改委价格司召集中国煤炭工业协会和部分重点煤炭企业开会,研究制止煤炭企业牟取暴利、保障煤炭价格长期稳定在合理区间的具体政策措施。目的就是要防止煤价大幅反弹。煤炭股估计很长一段时间都难见起色。另外期货来看,动力煤连续三天暴跌,做期货的多头这三天如果没有早点出局肯定要爆仓了,这必然会影响到现货。晋控煤业(601001.SH)、盘江股份(600395.SH)均大幅下跌。

不光是煤炭,整个大宗商品期货都不理想,纯碱主力合约跌停,玻璃跌超8%,沪铝、螺纹跌超5%。盘中硅铁下挫至跌停。相关个股如首钢股份(000959.SZ)、云铝股份(000807.SZ)均出现了破位。

目前的情况是,大宗商品的上涨已经对下游产生了很大的成本冲击,如果不遏制,通胀的压力最终会转向终端消费者。周四,联合利华公司宣布,大宗商品价格飙升迫使他们将价格上调至多年来最高水平。联合利华的竞争对手宝洁和雀巢本周也表示,将进一步提高价格。市场比较担心涨价因素会出现蔓延,家用电器这块率先发力,小熊电器(002959.SZ)、澳柯玛(600336.SH)双双涨停。另外也和即将来临的双11有关。

近期强势的培育钻石终于出现调整,黄河旋风(600172.SH)今天一度打到跌停,不过,跌停有资金在承接,其它依次下跌比较多的是如国机精工(002046.SZ)、力量钻石(301071.SZ)、中兵红箭(000519.SZ),耐心等待企稳的机会。

【北向资金流向】

虽然大盘不理想,但不妨碍北向资金全天净流入131.82亿元,外资的思路值得借鉴。买入的品种主要集中在白酒、家电、地产、新能源等板块。重点品种如下图:

【热门板块分析】

汽车进入铝合金时代。①汽车轻量化是大势所趋,铝合金作为轻量化的主流材料,从成本、减重潜力、制造工艺等3个角度综合对比优势较大。②纯电动汽车单车用铝量增长40%,随着新能源汽车加速渗透,铝合金用量将大幅提升。③特斯拉引领的一体化压铸,获行业积极跟进;一体化压铸有望在引发汽车制造业工艺革命的同时,带来材料革命——压铸工艺80%的基材为铝合金。

铝合金广泛应用于汽车,参考竞争格局、成长空间和市场规模,铝压铸件、汽车铝板和电池盒是较好赛道。

铝压铸件:①压铸工艺技术壁垒较高,底盘和车身结构件渗透率提升空间大,是车用铝合金中较为优质的赛道;②国内铝合金压铸行业集中度极低,随着压铸件大型化、一体化发展,设备和研发投入大幅提升,集中度有望逐步提高;③预计2025年国内车用铝压铸件需求为384万吨,2021-2025年CAGR为10.2%,底盘、车身结构件增速更快。

汽车铝板:①国内单车铝板用量约20Kg,占车用铝合金比重10%-15%,较欧美市场仍有差距;②欧美厂商长期垄断全球汽车铝板市场,国外市占率超过70%;我国本土企业开工率普遍较低(约10%)③预计2025年国内汽车铝板需求为70-100万吨,2021-2025年CAGR为18%-23%。

电池盒:①电池盒是动力电池的重要结构件,占电池包质量20%-30%,其轻量化是大势所趋,铝合金材质是主流方向;②电池盒处于发展初步阶段,投入规模大、技术壁垒高,集中度也较高。③测算2025年国内电池盒市场规模超过200亿元,2021-2025年CAGR为43.9%。

华峰铝业(601702.SH):公司是铝热传输材料行业龙头,从全国第一走向全球第一,产能释放叠加市场需求旺盛,前三季度净利预增122%-156%。

华域汽车(600741.SH):公司已实现八层扁铜线驱动电机的批产,并已为德国大众电动车全球平台(MEB)辅驱电机提供批量供货。

云海金属(002182.SZ):公司拟在山西省五台县投资建设年产10万吨高性能镁基轻合金及深加工项目,总投资不低于25亿元。

【机构龙虎榜】

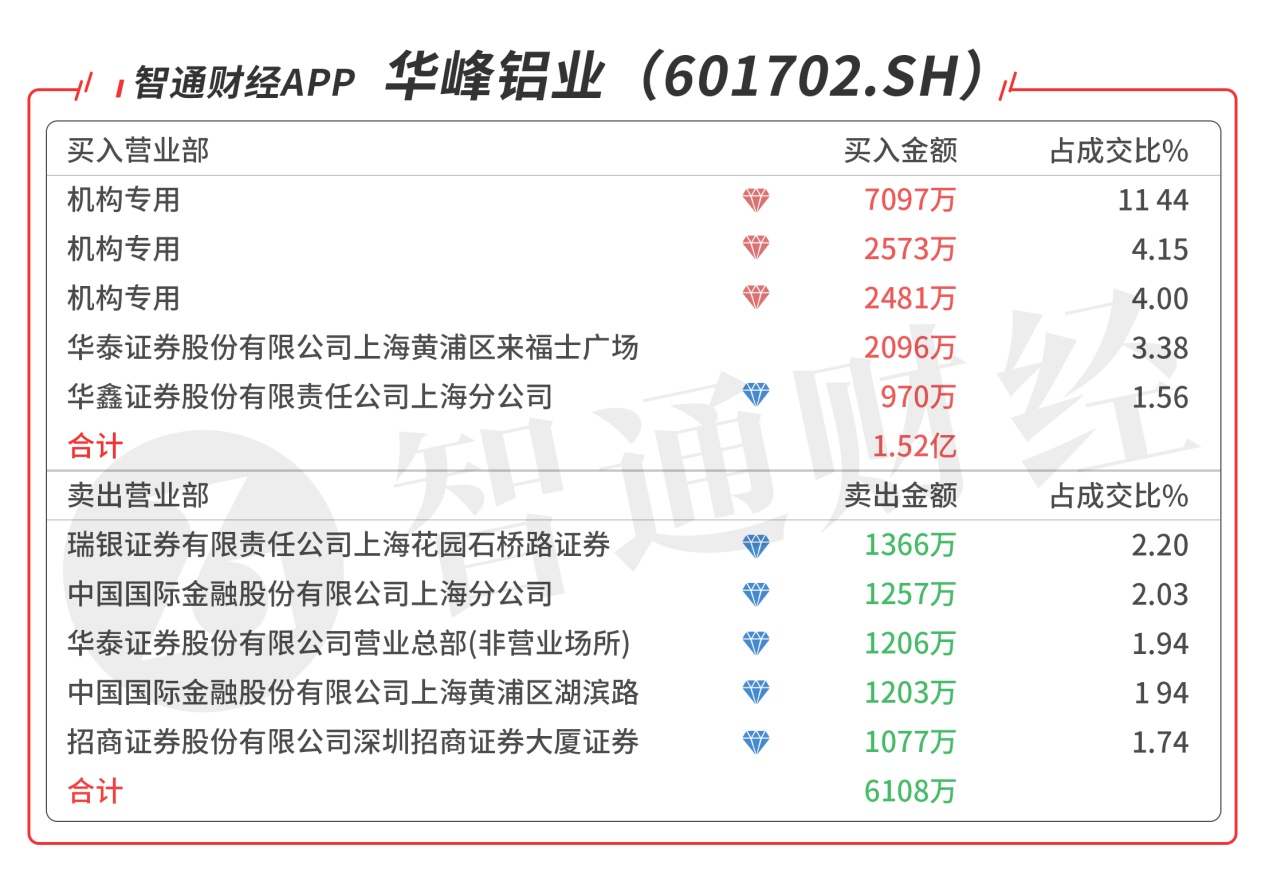

华峰铝业(601702.SH):龙虎榜阵容强大,今日共三个机构席位出现在龙虎榜单上,分别列买一、买二,买三,合计买入1.21亿元,买五是知名游资的席位买入970万元,当日净买入9108万元,该股今日反包,回调60日线出现N型涨停,预计走趋势为主。

基本面分析:预计2021年前三季度实现归属于上市公司股东的净利润为3.4亿元至3.9亿元,与上年同期相比,将增加1.8亿元到2.4亿元,同比增加122%-156%。铝热传输材料行业龙头,从全国第一走向全球第一。公司主业铝热传输材料为铝压延材的细分领域,主要应用于汽车市场,产品性能和质量要求极高。2019年公司产能达16万吨,22年产能有望翻倍,规模将超过格朗吉斯成为全球龙头。

车用铝热传输材料非普通铝板带箔产品,公司凭借精细化管理脱颖而出。相比于普通铝板带箔,车用铝热传输材料具有以下几个特点:1)产品质量要求高,尤其是车用材料,对合格率要求极高,因此客户认证周期也较长,一般1-3年;2)非标准化产品,客户对合金成分和规格要求不一,定制属性强;3)成品率较低,一般不高于70%。以上特点决定了在这个细分赛道上必然会诞生出专业化的企业,华峰铝业凭借高效管理和先进技术,较早进入国际知名汽车热管理企业供应链,成功树立标杆效应。

新能源将带动铝热传输市场扩容,纯电动汽车单车需求约为内燃机汽车的两倍。到2025年全球汽车产销量或近一亿辆,其中新能源渗透率将增至20%,ICE单车的铝热传输材料需求约为10千克,而BEV约为20千克。预计2025年车用铝热传输需求量达147万吨,较2020年将提升约39%。

发挥先进管理技术和客户资源优势,驶入新能源电池料“蓝海”市场。公司电池料主要包括电池壳、电池箔、铝塑膜等高附加值产品,其中电池壳已批量生产、铝塑膜正逐步上量、电池箔正小批量试产中。电池料产线、客户和公司当前主营的铝热传输业务具有共性,并且产品附加值不亚于当前的铝热传输材料主业,未来随着产品研发的成熟和新能源汽车的蓬勃发展,电池料业务占比有望提升,充分享受新能源红利。

【机构调研】

多氟多(002407.SZ):近期获华夏基金、长城基金、中加基金、嘉实基金等机构密集调研。

基本面分析:三季度公司实现营收24.02亿元(+112.43%),实现归母净利润4.29亿元(+20586.2%),扣除非经常性损益后实现归母净利润4.30亿元(+1017.78%)。公司业绩在前期预告上限,略超市场预期。

量价齐升三季度兑现高速增长。公司4月新增的5000吨六氟磷酸锂产能前期完成爬坡开始贡献增量,叠加前期已有的10000吨产能,预计公司三季度六氟磷酸锂实际出货在3600吨左右,环比增长超过 20%。此外三季度公司前期的低价海外长期订单价格陆续调整向国内订单靠拢,量利齐升共同保障了公司三季度业绩的高速增长。

下游需求持续火热,明年业绩确定性高增长。根据目前已公告情况测算,公司到明年年底产能有望达到4.5万吨,相较2021年底增长 200%,全年有效产能预计可达2.5万吨,同比接近翻倍。根据现有各家企业公告的情况来看,行业多数新产能的投放集中在明年下半年,行业供需紧张的情况至少持续到明年下半年,同时根据公司前期公告,公司签订了部分长期协议锁定了下游需求,也为公司明年业绩的高速增长提供了确定性保障。

多方位布局保持竞争优势,强强联合打造成本领先。传统的铝用氟化盐业务下半年开始陆续触底回升,优势的六氟磷酸锂产品之外,公司前期还公告了4万吨LiFSI和1万吨二氟磷酸锂建设计划,前瞻性布局新产品,巩固公司电解液核心材料供应商的地位。依托深厚氟化工业务基础,公司积极布局湿电子化学品,随着公司下游客户不断拓展以及湿电子化学品布局完善,未来有望成为新的增长点。此外公司自产氢氟酸且具备碳酸锂提纯工艺,与磷化工巨头云天化的合作,未来也有望为公司提供稳定优惠的磷来源,进一步提升公司的成本控制能力,打造六氟磷酸锂的成本优势。

拓宽产业版图,深化新能源产业链布局。9月25日,公司与华阳股份、天津梧桐树投资管理有限公司签订三方战略合作框架协议。三方将在六氟磷酸钠等钠离子电池用材料领域、六氟磷酸锂领域、电解液添加剂(VC、FEC)、负极材料等领域开展战略合作。本次框架协议的签订有利于合作各方优势互补、合作共赢。有利于公司自身进一步深化在新能源材料产业链的布局,实现公司可持续发展。

申明:本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。