智通提示:

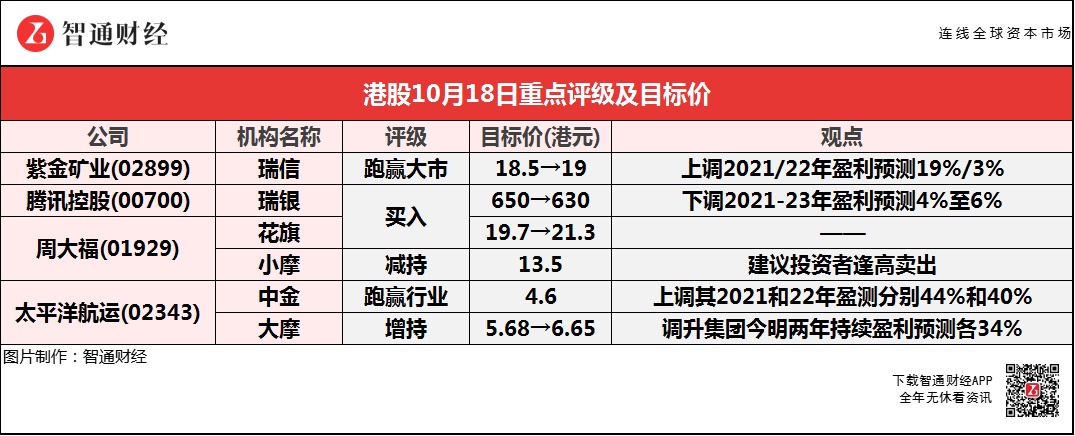

瑞信称,上调紫金矿业(02899)2021及2022年盈利预测19%及3%,以反映较高的利润率假设。

瑞银下调腾讯控股(00700)2021-23年盈利预测4%至6%,仍预期短影片广告变现能力明年或将攀升。

小摩称,建议投资者逢高卖出周大福(01929),并预计未来两个季度的负面因素会较正面因素多。

中金上调太平洋航运(02343)2021和22年盈测44%和40%,并预计其派息比率将维持在50%以上。

瑞信:维持紫金矿业(02899)“跑赢大市”评级 目标价升2.7%至19港元

瑞信称,维持紫金矿业(02899)“跑赢大市”评级,因黄金价格及产量增长前景乐观。上调2021及2022年盈利预测19%及3%,以反映较高的利润率假设。该行表示,集团今年首9个月纯利113亿元人民币,同比增1.47倍,优于该行及市场预期。该股现价为2021及2022年预测市盈率14.5倍及12.5倍,预测市帐率为4倍及3.5倍。

瑞银:予腾讯控股(00700)“买入”评级 目标价降3%至630港元

瑞银称,予腾讯控股(00700)“买入”评级,目标价由650港元降3%至630港元,以反映该行下调腾讯2021-23年盈利预测4%至6%,并将腾讯第4季及之后手机游戏收入预测调低5%,部分反映英雄联盟(LoL)手游及变现能力延后因素,但维持第3季相关增长同比升10%的预测。

报告中称,下调第3季及以后在线广告收入预测2%,以反映进一步监管等不利因素。该行引述广告代理方面指,微信朋友圈表现续跑赢同业,该行仍预期短影片广告变现能力明年攀升。该行表示,未来监管环境将会轻微放松,手游规则主要针对未成年人。随开发商及发行商改善后,游戏版号应恢复审批,可见监管对游戏毛利只有中等单位数影响。另新隐私法规直接影响腾讯广告业务有限。

大行对周大福(01929)看法存分歧 目标价最高看至21.3港元 最低13.5港元

花旗:维持周大福(01929)“买入”评级 目标价升8.1%至21.3港元

花旗称,维持周大福(01929)“买入”评级,目标价由19.7港元上调至21.3港元。该行指,在周大福2022财年第二季的营运更新电话会议上,管理层在国庆黄金周继续看到强劲的销售表现,同店销售和总零售销货价值分别同比增长26%和66%,主要归因于婚宴带动黄金产品及传承系列的需求,及内地三、四线城市客户对黄金需求增加。

报告中称,管理层预计,2022财年内地收入将同比增长30%至40%,同店销售目标调升至高单位数至低双位数(原目标为低至中单位数),开店数量由700间增加至1000间。管理层表示,下半财年将开设更多自营店,主要位于商场,因受疫情影响,商场开幕延误,上半年开店计划也有所延后。

小摩:维持周大福(01929)目标价13.5港元 建议投资者逢高卖出

小摩称,将周大福(01929)评级由“中性”降至“减持”,维持目标价13.5港元,认为投资机构尤其是南向基金,对其盈利增长的预期过份乐观,无法支持过高的估值,公司一年预期市盈率为24倍,同业仅为单位数字至低双位数字(11%至13%)。

该行认为,该股最近表现强及销售指引向上,是针对2022上半财年的回顾性销售趋势,并非2022下半财年的前瞻性预测,而2022上半财年的盈利增长也可能不及预期强劲。该行预计,未来两个季度的负面因素会较正面因素多,负面因素包括珠宝镶嵌销售趋势减弱、黄金及开店基数较高、竞争激烈及消费者信心可能减弱,可能对该股过高的估值造成压力。该行建议投资者逢高卖出,而长期看好周大福的投资者应等待更好的买入点。

大行齐升太平洋航运(02343)目标价 最高看至6.65港元

中金:维持太平洋航运(02343)“跑赢行业”评级 目标价升11%至4.6港元

中金预计,太平洋航运(02343)派息比率将维持在50%以上,对应2021年股息收益率16.6%。报告中称,公司公布第三季度运营数据,小灵便型及超灵便型干散货船按期租合约对等基准的日均收入分别为24350美元及36270美元,对应同比增长204%及224%,较2021年上半年分别增长69%及99%。该行表示,考虑到公司因运费上涨而带来的盈利增长空间,该行上调其2021和2022年盈测分别44%和40%,至7.03亿美元和7.22亿美元。

大摩:维持太平洋航运(02343)“增持”评级 目标价升17%至6.65港元

大摩称,调升太平洋航运(02343)今明两年持续盈利预测各34%,2023年则升31%,以反映费率在第三季表现胜预期及第四季预订费率强劲。

报告中称,公司公布第三季经营更新后举行了路演,管理层对今年第四季及明年需求看法正面,认为短期推动需求的因素包括美国的谷物出口回升;中国和印度增加煤炭进口;及美国对建筑材料的需求增加。管理层提到,在很多国家的经济增长和刺激措施支持下,对明年的整体前景乐观,并预计供应会进一步收紧,令干散货船运的长期前景正面。