智通财经APP了解到,原本定于13日挂牌上市的和誉-B(02256),受港交所因台风过境休市的影响,延迟至15日正式在港交所上市交易,发行价格为12.46港元/股,公司市值87.53亿港元。

作为专注于发现及开发创新且差异化的小分子肿瘤疗法的“独角兽”,在其经验丰富的创始人团队及管理层的带领下,和誉以ABSK011为首的关键产品进程得以快速推进,赋予了公司更高的内在价值。

如今正逢和誉上市之际,投资者需要从其强大的技术开发实力背后,挖掘公司在极具竞争力的产品管线背后的深层次投资价值。

短时间内建立起丰富研发管线,获众多知名资本青睐

智通财经APP了解到,和誉成立于2016年,重点聚焦小分子肿瘤靶向和肿瘤免疫药物研发。在短短的5年时间内,公司已经战略性地设计及开发由14个涵盖小分子精准治疗和肿瘤免疫治疗的候选药物组成的管线。

短时间内建立起如此多的研发管线,使得和誉在此次上市中,获得众多知名资本的青睐,包括LAV, UBS, BlackRock, Warburg Pincus, Temasek, OrbiMed, Vivo, Hudson Bay, Lake Bleu Prime, Janchor Partners, AIHC等11名国内外医药领域的知名投资机构作为基石投资者,基于发行价12.46港元计算,总额约1.28亿美元。

除了亮丽的基石投资者加持外,此番上市,和誉的联席保荐人为摩根士丹利和摩根大通。值得一提的是,在众多IPO项目中由大摩和小摩两大顶级国际投行一起坐阵是十分罕见的。双摩的加持,无疑给和誉增添不少的关注度。

医药老兵组队创业,FGFR抑制剂的大世界正崛起

近年来,在肿瘤药物方面,越来越多的药企选择开发大分子生物药,给人以小分子肿瘤药物没有市场行情的错觉。实际上,小分子疗法是肿瘤治疗领域最重要的手段之一,最近新冠小分子口服药的曙光又把小分子疗法推到聚光灯下。2020年全球小分子肿瘤药物市场规模仍高达542亿美元,沙利文预计2025年和2030年将分别达到969亿美元和1470亿美元,2020年至2025年的复合年增长率为12.3%,而2025年至2030年的复合年增长率为8.7%。

另外,随着基础研究的发展,越来越多的新靶点被发现,小分子肿瘤领域的发展潜力更足。而反观大分子生物药方面,近年来众多的药企扎堆研发同类产品,导致市场过度竞争。西南证券资料显示,全球共有154个PD-1单抗在研,一旦上市,其竞争压力自然不言而喻。

因此专注于小分子领域,尤其是聚焦于以小分子免疫肿瘤领域和亚洲人群高发癌症,并开发新颖和高潜力的药物靶点的first-in-class或 best-in-class,不仅竞争格局好,空间也不亚于大分子药物。和誉便是如此。

招股书显示,和誉的产品管线主要涵盖的是小分子肿瘤精准治疗及小分子肿瘤免疫治疗,共有14款候选药物,5款处于临床阶段,截至目前,该公司于全球4个国家及地区已取得9项IND批准。

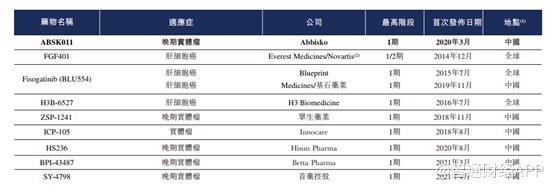

值得一提的是,据沙利文数据显示,和誉拥有全球最大的成纤维细胞生长因子受体(FGFR)管线组合之一,其中就包括公司的核心产品FGFR4抑制剂ABSK011和泛FGFR抑制剂ABSK091。

要知道,目前仅有数款泛FGFR抑制剂上市,并未有FGFR4抑制剂上市,由此可见,在选择产品开发时,和誉的眼光可以说十分独到,不仅是全球首创,更是将产品布局于蓝海市场。

1)ABSK011:潜在同类最佳

招股书显示,ABSK011是一种潜在的高选择性小分子 FGFR4 抑制剂,正在开发用于治疗异常 FGFR4 信号通路激活的晚期肝细胞癌(肝细胞癌)。目前公司已在中国台湾启动晚期实体瘤的Ib期临床试验,并已提交ABSK011联合罗氏的抗体PD-L1抗体阿特珠单抗,治疗晚期肝癌细胞患者的II期临床申请,罗氏将提供阿特珠单抗。

截至发稿日,全球尚无FGFR4抑制剂上市。

从市场规模来看,沙利文预期2025年到2030年全球FGFR4抑制剂市场将会由2.32亿美元达到24.35亿美元,年复合增速高达60.1%,全球FGFR4抑制剂市场会迅速扩张。

从全球已进入临床阶段的FGFR4抑制剂竞争来看,ABSK011比Fisogatinib(BLU554)显示出更高的效力及物理化学性质;在同一直接比较研究中,ABSK011 亦在多个肝细胞癌异种移植模型中显示出临床前抗肿瘤活性。

可见,尽管目前进入临床的FGFR4抑制剂均处于I/II期试验,但从数据比较来看,ABSK011有望成为全球同类产品中第一款或疗效最优的FGFR4抑制剂。

2)ABSK091:全球泛FGFR抑制剂潜在最佳

ABSK091是一种潜在高选择性小分子泛FGFR抑制剂,正在开发用于治疗各类实体瘤,自阿斯利康授权引进。

截至发稿日,全球仅有3款泛FGFR抑制剂获批,而在中国还没有获批的泛FGFR抑制剂。

目前仅有少数获批的泛FGFR抑制剂适应症,且大多数适应症为二线治疗。因此,泛FGFR抑制剂市场仍处于初步开发阶段。2020年,全球泛FGFR抑制剂约1亿美元,沙利文预期2035年将增至215亿美元。

一线用药的亟待开发,以及广阔的市场空间,目前已有多款泛FGFR抑制剂处于临床阶段。

尽管厄达替尼及培米替尼处于三期临床阶段,而和誉的ABSK091处于1b/2期阶段,但该款药物早前已由阿斯利康已进行了I/II期临床试验,并且与厄达替尼及培米替尼相比显示出良好的安全性,并已在尿路上皮癌、胃癌等多种适应症中实现临床概念验证。

由此来看,和誉的ABSK091有望实现弯道超车,并且有潜力成为全球泛FGFR抑制剂中疗效最优的药物。

3)医药老兵组队创业

对于创新药的投资,除了看产品管线外,更重要的是创始人的经验如何,拥有药品研发经验丰富的团队,无疑能大大提高药品的研发成功率。

而和誉的创始人和管理团队在业内也是数一数二。

招股书显示,和誉医药三名联合创始人分别是徐耀昌博士、喻红平博士及陈椎博士。三位创始人均拥有数十年的医药研发经验,并且他们共同为数十个发现项目作出了贡献,其中包括阿美替尼、度洛西汀、厄达替尼、拉米替坦、聚乙二醇洛塞那肽、瑞博西尼、氟马替尼及维奈托克等已实现商业化的产品,并取得了良好的收益。

由此可见,凭借着在肿瘤及其他疾病领域上成功的经验,加上对创新药研发全流程的熟练掌握,和誉的产品有望早日获得上市,并为众多患者带来福音。

全方位布局商业化

产品的变现程度,与公司的商业化能力息息相关。在商业化方面,和誉也早已做好相关准备,通过“自建团队+合作”的方式进行产品的推广。

招股书显示,公司根据每款产品的适应症及市场覆盖范围设计定制化营销策略,包括自建销售团队、与分销商合作、积极纳入《国家医保目录》等方法,公司将最大程度的发挥产品的价值。

自建团队方面,公司计划在国内外组建在肿瘤产品方面经验丰富的专业团队,深入了解各市场动态,以支持临床阶段候选药物的首推。

在合作方面,2021年7月,公司与曙方医药(中国一家专注于罕见病药物研发及商业化的平台公司)就创新药物ABSK021签订了独家许可协议,根据该协议,曙方将拥有在中国内地、香港特别行政区及澳门特别行政区,开发、制造及商业化ABSK021的专有权,用于治疗罕见非肿瘤神经疾病适应症,其中肌萎缩性侧索硬化症(ALS)将是曙方研究的第一个适应症。根据协议,曙方应付的预付款及最高里程碑付款合计为2.71亿美元。

公司还在2020年11月与上海医药(601607.SH)及上海生物医药产业股权投资基金订立框架合作协议,用于探索未来在大中华区商业化及推广公司若干候选药物的机会,以及在其他领域进行战略合作的机会。合作细节还在进一步磋商。

生产方面,目前公司生产外包给具有丰富经验的CMO企业,不过公司也在上海建设符合GMP标准的内部生产设施,预计该工厂最早在2024年建成。

结语

在创新药物研发进入白炽化阶段,差异化的布局才是硬道理。和誉的创始人以其丰富的行业研发经验,专注于创新且具有差异化的小分子肿瘤药物疗法,使公司免于激烈的行业竞争。并且,公司的核心产品ABSK011在全球范围内更是还没有一款同靶点药物上市,且ABSK011与全球同类药物临床试验数据相比也显示出良好的结果,竞争力凸显。

此外,和誉生物获多家知名机构投资者背书,在顶级投行的支持下,公司实力得到多重验证,上市后,在资本市场的助力下,将大大推动公司的产品研发进程,从而实现产品的商业化。总的来说,实力稳健又低调务实的和誉值得投资者长期重点跟踪。