2021年,大宗商品依然涨势不断!当时间步入第三季度,大宗商品的价格加速上推,带来了一系列繁荣的供应链和相应公司收入和利润增长效应。其中金属、矿产、能源的价格涨幅较大,相关业务占比高的公司从中亦是获益非凡。

近期,国内金属产业链龙头公司江西铜业(00358)公布了其2021Q3的业绩预告,在铜价一路上行的当下,江西铜业的业绩能否给市场带来新的惊喜?

量价齐升,江西铜业Q3发盈喜

智通财经APP了解到,2021年前三季度,公司实现归母净利润42.74亿元~47.34亿元,同比增加27.42亿元~32.02亿元,同比增幅179%~209%,业绩同比大幅增长。报告期内,公司加强内部管理,科学组织生产,深挖管理效能;铜、硫酸等产品价格同比上升,推动业绩增长。

受整体亮眼的盈喜影响,10月15日,江西铜业一改此前有些萎靡的走势,迎来了较为不错的开局,A股早盘高开并冲高,盘中一度涨超4%,后随板块回落。而H股方面反而更受到市场青睐,高开6.7%,尽管而后有所回落,依然全日保持6%以上的涨幅,收至14.92港元。

行情来源:智通财经

公开资料显示,江西铜业以江西德兴铜矿起家,而后不断扩大铜冶炼和加工产能,现拥有世界上较大的单线铜熔融、精练产能。截止2020年末,公司100%所有权的资源储量约为铜金属874.4万吨、黄金270.3吨、银8326吨、钼20.1万吨;联合其他公司所控制的按所占权益计算资源量约为铜443.5万吨、黄金52吨;控股子公司恒邦股份(持股44.48%)拥有156.57吨黄金储量。

与此同时,江西铜业拥有从矿山采选至铜产品加工的完整产业链,其中德兴铜矿为国内最大露天开采矿山,旗下贵溪冶炼厂为全球单体规模最大的铜冶炼厂。此外,公司铜材年产量超140万吨,为全国最大的铜加工生产商,一体化产业链充分提升规模效益及生产效率,基本面和扩张进程还是有较为完备的保证。

从往年的收入结构上来看,江西铜业的主业收入还是来自于冶炼,而非矿产,而近年以来产品价格高位也不断助推其2021年业绩上行。分季度来看,Q3公司归母净利润为12.31~16.91亿元,同比增长56.4%~114.9%,环比却下降22.6%~43.6%。究其原因,与Q3铜、黄金、白银价格环比下滑1.9%、1.1%和6.2%有关,其中又以铜价环比走低为主要原因。

不过,2021年公司计划生产铜精矿含铜20.89万吨、生产阴极铜173万吨、黄金96吨、白银1279吨、硫酸482万吨、铜加工材173万吨,分别同比变化+0.1%、+5.3%、+22.2%、+13.5%、-5.9%、+17.6%。从目前来看,铜价依然维持着相对高位的价格,以及该公司产量同比的增长,江西铜业依然有望在2021年录得相对不错的业绩。

国际铜价涨声四起

事实上,2021年3季度以来,基本金属价格演绎“先普涨、后分化”行情:上半程,在国内稳增长预期、海外美国阶段性鸽派言论等宏观背景,与低位且持续去化的库存基本面共振下,基本金属价格在前期高位回落后,普遍触底上行。

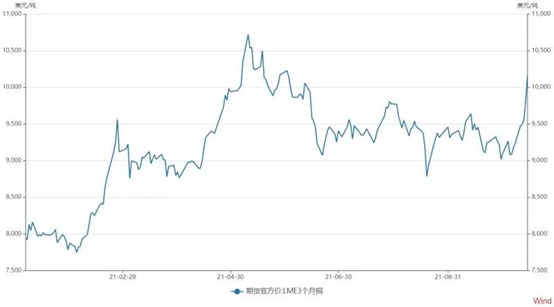

今年4月以来,铜价因为多重因素叠加曾一路飙涨,伦铜价格最高时一度逼近11100美元/吨,不过此后随着铜供应风险逐渐缓解,这一曾经火爆的金属期货市场已迎来降温。

下半年来,基本金属各品种因限产幅度不同而呈现明显分化。8月起,主要基于能耗双控等所导致的限产,于新疆、广西、云南、陕西、宁夏等地区陆续启动,受影响程度更为显著的锡、电解铝等涨幅居前并再创前高,其他品种如铜、镍、铅等价格整体出现回落。均价角度,基本金属各品种除铅外,同比均显著改善,尤其是锡、铝,环比铜、铅锌基本持平。

然而,席卷而来的能源危机或又将加剧期铜需求前景的不确定性。

有市场声音认为,今年三季度铜价维持振荡走势,伦铜持续在9000-9700美元/吨区间运行,沪铜则在66000-72000元/吨区间振荡,沪铜走势强于伦铜。三季度宏观面和基本面与市场认知基本一致,铜价等待方向选择,四季度铜价或将走出先扬后抑行情。

不过,从中长期趋势来看,铜阶段性受矿端供应偏紧及流动性溢出依然强势,其供需紧平衡的持续状态有望引导铜价在2023年前维持高位运行。此外,考虑到黄金避险溢价、流动性溢价及汇率溢价的发酵及全球实物持仓ETF趋势性扩张,人民币黄金均价或升至400元/克之上。由此来看,铜价高位运行,金价重心上移,这些均有望对江西铜业的基本面产生较强支撑。

此外,兴业证券观点认为,目前江西铜业扩产项目进展顺利,锂电铜箔项目放量在即。矿山方面,公司的扩产包括银山矿业项目(今年底或明年初投产,投产后预计铜增量5000吨,黄金(700-800Kg)、武铜三期1万吨/日扩建工程(预计未来三年内投产)和哈萨克斯坦钨矿项目(预计2023H1投产),且未来不排除公司进一步并购资源的可能性。

冶炼方面,扩产包括烟台国兴18万吨/年阴极铜冶炼(预计2021年投产)、江铜宏源10万吨/年阴极铜项目等,未来公司冶炼规模有望达到200万吨,进一步巩固公司全国第一的地位。深加工方面,锂电铜箔1.5万吨扩建项目已经开始放量(可生产6/4.5微米铜箔产品),且公司在7月投资上饶128亿项目(铜箔占114亿),包括10万吨锂电铜箔,22万吨铜杆,3万吨铸造材料,将有助于公司进一步夯实铜加工战略定位,打开成长空间。