引语:10月8号,上交所发布了《联想集团有限公司关于撤回公开发行存托凭证并在科创板上市申请文件的申请》和《关于撤回联想集团有限公司公开发行存托凭证并在科创板上市申请文件的申请》两份公告。一石激起千层浪,很多自媒体以此为证据“怒斥”联想(00992)高负债、高薪酬、轻研发。菜花认为,这些观点偏离客观实际,下面我将逐一展开。

菜花总的看法是,主动撤回申请肯定与以上三点无关,但科创板错失联想,是一件非常可惜的事情,这是中国仅有的几家在国际市场上能打的科技企业,而现在科创板上的企业,最多也就有一些局部能打的公司,比如传音在非洲,但大家对联想攻击的缺乏核心科技,传音会更多?以现在科创板的整体科技成色,配不配的上联想都值得反思。

联想中止科创板上市是不是因为所谓的“科创属性不足”?

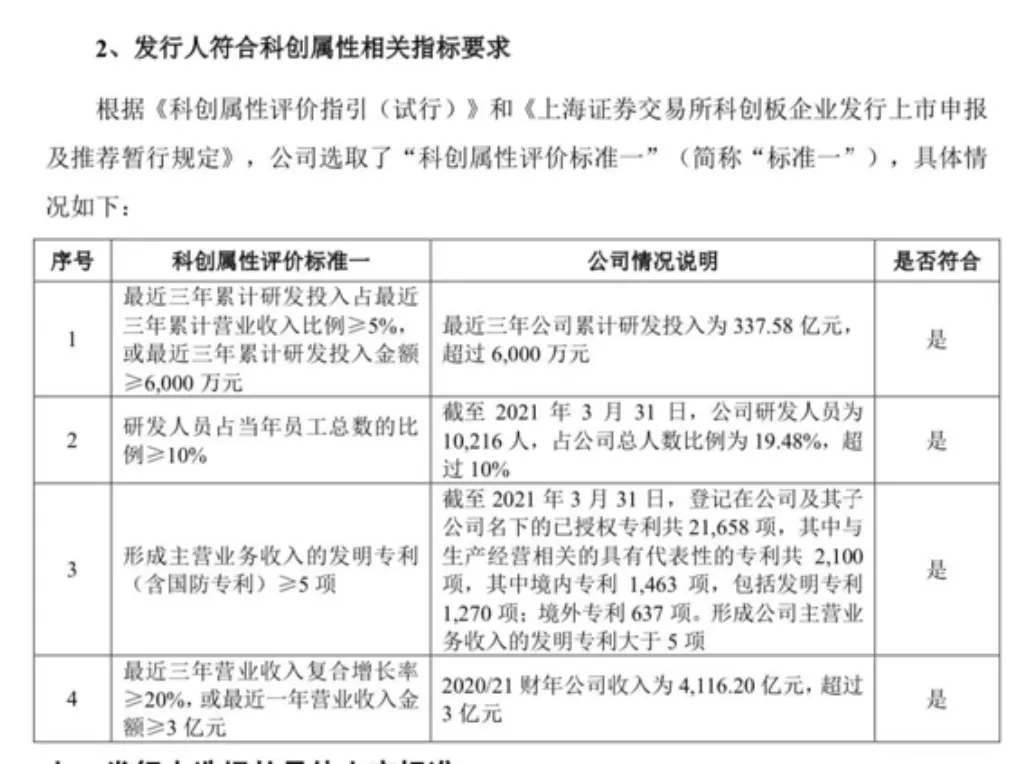

从2019年开始,证监会和上交所针对科创板的发审规则每年都根据实际情况不断调整。最新的是2021年4月出台的《科创板企业发行上市申报及推荐暂行规定》,最大的变化是既明确了科创板优先支持方向,还限制了金融科技、模式创新企业以及禁止房地产和主要从事金融、投资类业务的企业在科创板上市。在指标方面,增加了研发人员占比,增加对技术先进性、科技发展方向、行业领域及相关指标的披露要求和保荐机构的核查把关责任。这些上市规则的调整,必然要求已经提交申请的企业随之优化发行上市申请细则。科创板对拟上市的一些硬性财务规定是随着发行市值的不同而不同的,但是即便是最高等级的发行市值要求,联想也是符合要求的。比如,营收规模-最近3年营收增速20%、最近1年营收规模超过3亿等(2选1)。这方面,监管机构也是给予了肯定回复的。

虽然联想集团一直被不少网友吐槽为“组装厂”、“贸易公司”,但联想也有一些可以拿得出手的“硬实力”:在全球超级计算机TOP500中入围184台,连续7次获得全球高性能计算提供商份额第一名,为中国载人航天工程总体仿真实验室,其实中国的“神舟十号”和“神舟十一号”载人航天发射任务,联想HPC都承担了大量重要的计算任务。

因此,联想的高性能计算、可持续材料工艺、人工智能算法、5g等都符合科创板的定位,从这个角度来讲,没有联想集团的科创板,也是有些许遗憾的。

一句话,现在的科创板企业,有能为国家重大工程出力的吗?

其次,市场上对联想集团轻研发的质疑有失偏颇。

一家企业的研发投入,要结合产业发展周期、行业盈利能力未来市场潜力来看,仅仅看有限的几个财务指标是不客观的。研究过汽车行业的读者都知道,汽车整车厂的投资潜力是大于零部件的,但如果你去统计他们的研发投入比,整车厂远小于它的供应商。以长城汽车为例,这家中国最具潜力的整车厂商,笔者有个组合因为重仓长城汽车市值翻了4.5倍,长城汽车2020年的研发费用占营收只在3%左右,而它的供应商德赛西威有12%的研发营收比。如果我们仅仅以这个比例来说明长城汽车的投资潜力低于德赛西威是要贻笑大方的。

很多人还忽略了一个基本事实,联想八成的营收来自已经很成熟的PC产业,而这个领域的世界巨头的研发力度都在趋缓。联想集团2018年、2019年及2020年的研发投入分别为102亿元、115亿元以及120亿元,累计超过300亿元。这三年,联想的营收收入分别为3423亿元、3526亿元和4116亿元,同期研发占比依次为2.48%、2.63%、2.39%。与此形成对比,惠普的投入研发比也只有2.6%!最近几年,惠普研发支出分别为11.9亿、12亿及11.9亿美元,从绝对数值上来看不如联想。因此,面对国外竞争列强,联想的研发力度并不弱。

研发的目的是为了创造更好的产品,更好的产品的一个衡量指标就是更高的销售毛利率。从这个数据看,联想是远超过同业平均水平的(但是低于惠普),见下图。

联想的营收大头来自已经很成熟的PC,而这个领域的研发规律和华为所在通信市场,苹果所在的智能手机市场是截然不同的,做生意做投资都不能违背基本规律。当联想申请科创板准备进军高性能计算、可持续材料工艺、人工智能算法、5g等领域的时候,你说它过去研发投入不够是没道理的,因为传统的PC确实不需要像华为、苹果那样投入研发。况且,正如我们前面所说,仅仅看几个财务指标有点盲人摸象的感觉。

联想最近三年的研发投入累计超过300亿,这个绝对额排名科创板申请上市企业第一名。因此,说“科创属性不够”所以被迫撤回科创板申请的说法是站不住的。

一句话,科创板上还有哪家企业能在全球市场上把其他国际科技巨头打的落花流水的?

一些看不懂财务报表的人还在拿联想的资产负债率提出了异议

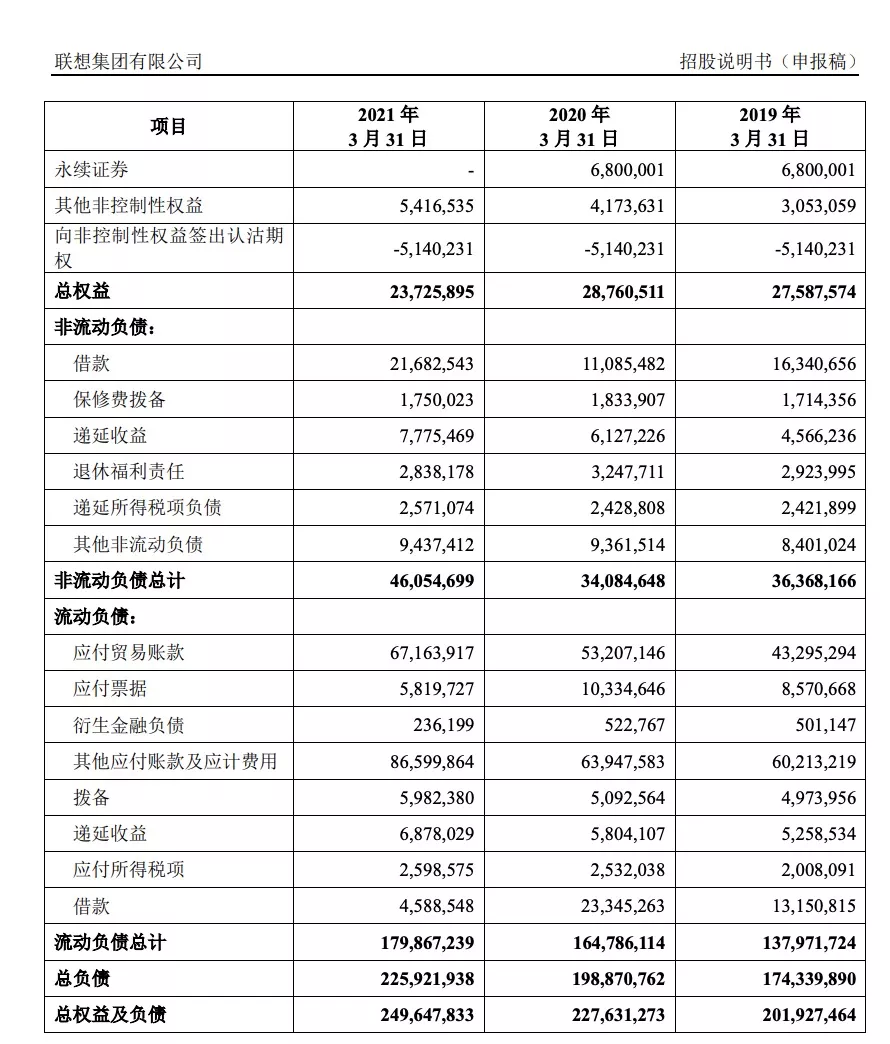

联想的资产负债率确实处于90%的高位,作为投资者我个人也很关心这个事儿。招股书显示,截至 2019年3月31日、2020年3月31日和 2021年3月31日的三个财年,联想集团的资产负债率分别高达86.34%、87.37%和90.50%,这是三个财年的流动比率分别是0.82、0.81、0.85,存在一定程度的财务风险。

一家公司的负债,从时间上分可以分为短期负债和长期负债,从性质上份可以分为带息负债和运营负债。从投资的风险控制角度,我关心的是:联想到底欠外部多少钱?或者,我们称之为带息负债是多少?在最新提交的以A股财报规范发布的招股说明书中,总负债是2259亿,但是要扣除不需要还本付息的部分(比如应付贸易账款、应付票据、递延收益)等,应付类的负债是生意过程中正常的负债类项目,向上游赊欠货款,等卖出去后马上就还上了。真正的带息大约是1530亿,这是要真金白银掏出来的。这么分解后其实负债情况不如数字看起来那么严重,但即便如此,联想集团的高负债也是要引起管理层高度重视。以后需要进一步提高周转率,提高研发、推广、运营效率,降低运营成本。

但,这并不是说联想的负债率很危险。这是PC行业的共性,惠普的负债率超过100%,戴尔的负债率超过90%,科技企业的最大标杆苹果、索尼这些企业负债率也达到了80%左右。

顺便说下我今天注意到的新闻,联想集团正在用低成本和长期的负债置换高成本的短期的负债。他们的短期有息流动负债余额从2020/2021财年期初的32.95亿美元下降到最新的6.94亿美元,与此同时,联想的长期有息非流动负债余额从2020/2021财年期初的15.65亿美元大幅增长至期末的33.04亿美元。联想之所以能这么做,和最近的财报带来的资信条件上市,融资成本下降有关系。

所以,关于联想的高负债,我的观点如下:

乍一看很高,要引起高度关注;

真实的负债情况没有财报数字看起来的严重,因为很大一部分来自应收账款类的负债;

良好的经营成绩会提升企业资信条件,从而降低了融资成本,有利于缓解高负债隐忧。

最近还有很多观察者对联想2020/2021财年的存货数据提出了“异常”的判断。实际上,这是很基本的经营常识:1、因为供应材料短缺并预期下一步价格上涨将导致下游厂商囤积库存;2、国内外疫情影响了部分区域和产品的销售。存货增加并不只是联想一家的现象,小米今年的存货也同比增加了25%左右。

比2020年和2019年的“原材料及在制品”的增幅超过130亿,这些原材料一定会在下一个财年变成制成品的啊,再加上我们刚才说的,因为今年芯片、硬盘涨价导致下游厂商囤货是很符合常识的,似乎并不值得很认真对待这类质疑?

最后,菜花个人认为联想主动撤回申请的可能原因有三条:

首先,推迟上市能给联想的新兴业务充分发展时间。要知道,时间站在联想的一边:数据中心集团于2020/21财年上半年的收入同比增长15%至30.91亿美元,占总营业收入的11%,第二财季收入更是呈现加速增长之势。由于云服务市场持续旺盛,这块业务有望继续保持强劲。

同时,2020/21财年的第二季度,联想的智慧服务的增幅高达49%,其中核心的智能化全周期服务收入大增199%。智慧城市、智慧教育等"6+"领域获得多个灯塔级项目案例。另外,联想还基于两项首创技术打造了联想晨星机器人,成为工业机器人的成功实践典范,公司还与德国工业4.0发起者之一、全球最大的企业管理和协同化电子商务解决方案供应商SAP达成合作等等。假以时日,当这些业务在各自领域开花结果,联想无论是从基本面还是市场估值,都大概率将以更强的姿态回归。

至于很多人质疑联想高层的薪酬,他们只是天真地被“薪资上亿”这样的标题吸引。根据财报披露,最近3年(2018-2020)杨元庆在联想集团的薪酬分别是1.035亿、1.747亿、1.719亿。杨元庆这个薪酬看起来是很惊人,仔细看下去,这份薪资的结构:工资(固定薪酬)占比8%、年度绩效奖金(表现奖金)占比31%、股权激励(长期奖励)占比61%。

薪酬中占92%是年度绩效和股权激励,股权不好随便卖,并且理论上讲,公司经营越好,高管薪酬越高也并没有什么问题。当然要承认,这种亮眼的“薪酬体系”,在当前“共同富裕”的情绪下不是加分项。除此以外,因为联想一直是国际化企业,利润表上还有很多外籍高管在拿着高薪,在国际市场上,不用高薪怎么抢得来人才,难道跟老外谈中国情怀吗。

其次,从监管的角度看,当前科创板各项制度在不断完善中。联想的体量又非常大,上市后对交易市场的影响肯定很大,这种大体量的公司上市后的市场反馈不一定能完全预知和掌控,这会让相关部门变得很慎重。因此,我相信联想主动撤回申请是反复沟通后的选择。

最后,从投行的角度,联想目前业务线的梳理和财务状况还有很大的优化空间。最新的科创板上市暂行规定中,要求“压实发行人和中介机构的主体责任”,这就要求投行需要真正沉下心来帮助梳理业务、财务等方方面面的细节。这些都需要时间。

总之,联想战略转型虽然初见成效但也还要时间孵化和发展,盈利潜力没完全体现,未来能否真正体现到财报上,对经营团队的挑战是相当大的,而这些需要时间来优化。

本文选编自微信公众号“翟菜花 ”;智通财经编辑:徐文强。