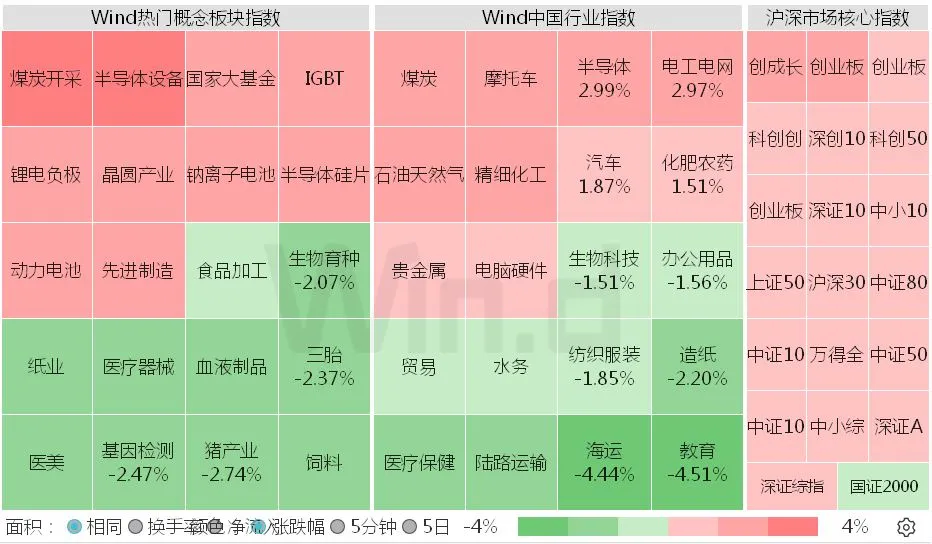

本周五,A股再现宁指数和周期股携手大涨的场景。碳综合背景下,大宗商品涨价是2021年最强交易主题。

无论是国际商品市场,还是国内商品市场,动力煤、铜、锌、铝、镍以及棉花等等涨价都非常可观。能源是2021年商品涨价主力,在欧洲,动力煤价格创历史新高,天然气创十多年新高。

近段时间,部分商品价格调整,周期是否结束的争议甚嚣尘上。

本周五,央行货币政策司司长孙国峰表示,最近注意到拉闸限电有关情况,包括近期大宗商品价格上涨,我们认为中国的PPI涨幅在今年年底至明年会趋于回落,CPI可能有所上行,但仍将保持在合理区间。总的来看,我国的通胀总体可控,所以下一阶段人民银行还将坚持实施正常的货币政策,以我为主、稳字当头,稳健的货币政策灵活精准、合理适度,把握好政策的力度和节奏,稳定社会预期。

央行货币政策司司长孙国峰回应四季度是否降准时称,从整个四季度来看,流动性供求的形势应当说是基本平衡的。

大宗商品为什么涨成这样?

从历史上看,大宗商品价格是持续走低的。2020年以来,一切都变了。

导致商品涨价的原因主要有三个,从目前来看,还没有任何一个因素有根本性变化。

一、供给已经减少数年,未来还会持续减少。

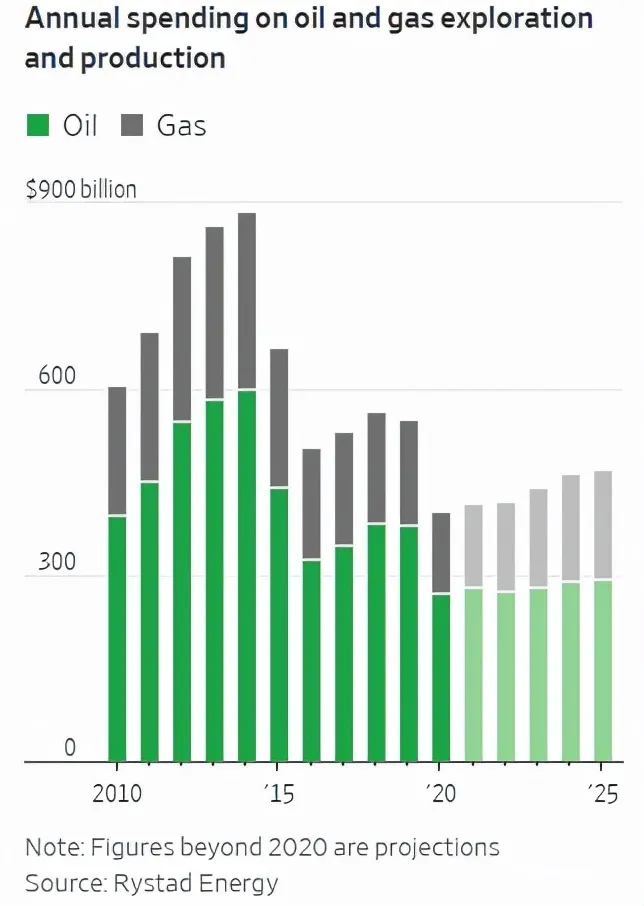

近年来,各大能源巨头纷纷向新能源转型,传统的油气资本支出大幅下降。比如埃克森美孚和雪佛龙,因为要达到投资者的环保要求,削减了对传统能源领域的投资。而且,2021年之前的几年中,大宗商品价格持续低迷,企业投资动力也不足。

能源研究咨询公司Rystad Energy数据显示,未来几年油气勘探和生产支出会有小幅增加,但不会达到2019年的水平,比2014年的历史最高纪录将低约40%-50%。

投资银行Jefferies 的数据显示,铜等工业金属价格已经上涨,但未来五年矿业类公司的资本支出仍然比2012年峰值时期少三分之一以上。

DWS Group大宗商品和投资组合经理Darwei Kung这样评价这种状况:“即使商品生产商现在就决定花钱,商品真正进入市场也需要一段时间。”

二、部分商品供即便涨价也没能刺激供给增加。

在一些国家,开矿因对环境破坏较大,所需的审议时间很长。因此,即便价格上涨,也不能使得供应增加。

比如,锂价已持续飙升数月,但在美国加州、内华达州和北卡罗来纳州的锂矿项目,却因当地环保人士的反对以及漫长的许可程序而无法及时开工生产。

商品供给被动减少,还有另一个原因,就是商品富余的国家缺乏人力。

比如全球煤炭涨价,但煤炭丰富的美国并没有及时大量出口这种商品。在过去的35年中,美国煤矿业就业人数从18万人下降到4.25万人(截止到今年8月份)。现在,全球煤炭短缺,而且北半球进入冬季,需求继续猛增,价格高涨,但美国煤炭供应商即使每年提供10万美元的薪资,招聘成果也不尽如人意。

第三、需求方面,没有弹性。

工业金属和能源化工类商品在新冠疫情期间,短暂的出现供需双降的弱平衡,但很快需求开始趋于稳定并回升,但是供给方面却是持续下降。另一方面,一些工业金属本身也是碳中和的必要原材料,比如用于储能的锂、钴、镍等等,在可见的未来需求是会出现指数级爆发的。

四季度还有机会

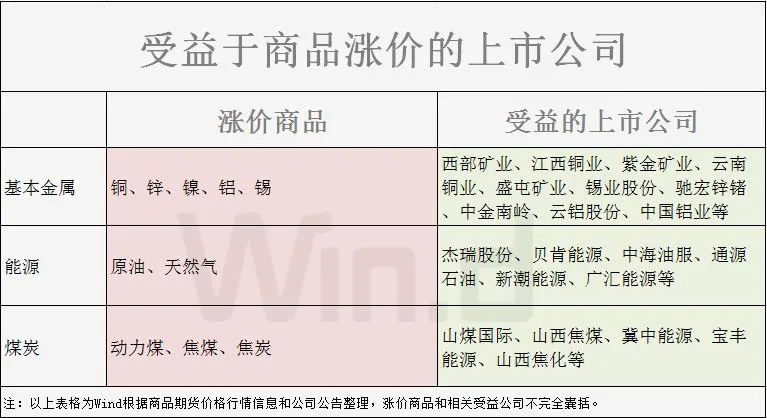

综上,需求没有弹性,供给持续下降的商品涨价短期还没结束。根据公司公开信息和近期商品涨价行情数据,直接受益的上市公司如下。

周期旗手开源证券明确表示,当前,上游行业的格局已经改变,成为产业链供需相对紧缺的行业,自然会在不同场景下都获得更占优势的利润分配。展望未来,供应的产能瓶颈仍然存在,上游企业的估值重估自然也会实现。投资者也需要意识到,走出供给侧通胀的力量,应该是新能源的发展,而不是单纯放开供给本身。

本文来源微信公众号“Wind资讯”,智通财经编辑:陈秋达。