“时来铁是金”,这句话套用到今年的煤炭板块上,大概是没有违和感的。在历经较长时间的沉寂之后,此前被部分投资者划归为“夕阳产业”的煤炭股行情不期而至。一时间,煤炭股又成为资本市场的“香饽饽”。

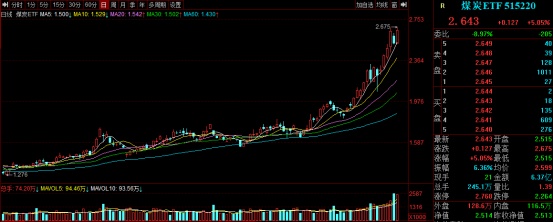

智通财经APP注意到,9月9日煤炭ETF收涨6.55%,年内累计涨幅超过100%,成为2021年首只场内价格翻倍的ETF基金。板块风光无限,其间的个股自然亦是牛股辈出。以港股市场为例,兖州煤业股份(01171)、中煤能源(01898)、中国神华(01088)等煤炭股年内涨幅均已不小,其中兖州煤业股份、中煤能源表现更是远超行业。

9月13日,AH两市煤炭股再度联袂走强,截至收盘,A股方面兖州煤业(600188.SH)、冀中能源(000937.SZ)、昊华能源(601101.SH)等3只个股涨停,涨幅超过5%个股多达14只;港股方面,兖州煤业股份、中煤能源、中国神华涨幅分别达到9.11%、7.67%、3.81%,表现明显强于大盘。

据统计,以13日收盘价计算,中国神华、兖州煤业股份、中煤能源等3只港股标的的年内总市值增长超过2454亿港元。股市再现“煤超疯”,背后支撑相关标的持续上涨的逻辑又有哪些呢?

供需缺口叠加补库需求支撑煤价强势

从月K线来看,煤炭ETF已经走出了月线八连阳。而板块所以能吸引到全市场的关注,或许是自8月开始煤炭股进入加速上涨,良好赚钱效应下令更多投资者开开始重视该板块的投资机会。

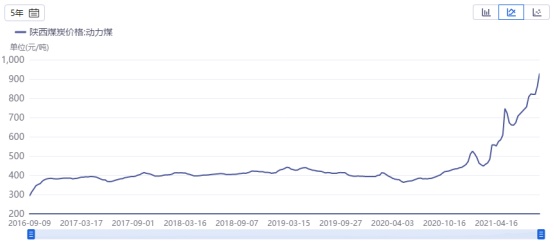

煤炭股迎来板块性行情,最直接的刺激因素便是煤炭现货价格不断走高。动力煤方面,据同花顺iFind数据显示,以五年时间维度来看,2020年以前陕西动力煤价格长期处于区间震荡形态。2020年年中开始,动力煤价格的运行中枢不断上移。自今年2月以来,动力煤价格持续快速拉升,由3月5日的448元/吨(人民币,单位下同)涨至9月3日的929元/吨,短短6个月时间价格涨幅超过100%。

另据煤炭资源网数据,截至9月10日,国内产地煤价持续上涨,秦皇岛 Q5500动力煤市场价报收于1197.5元/吨,周环比上涨30元/吨,山西大同地区 Q5500 报收于970元/吨,周环比上涨39元/吨,陕西榆林地区Q5800指数报收于1013元/吨,较上周上涨14元/吨,内蒙古鄂尔多斯Q5500报收于914元/吨,较上周上涨26元/吨。

动力煤现货价格持续超预期上涨,背后核心支撑逻辑或许有二。首先供给端来看,尽管发改委保供增产政策力度加大,从产能核增及露天矿复产等多方面挖掘增产潜力,部分产能已有释放迹象,但在安全高压下产量释放进度始终慢于预期。据了解,当前中下游各环节库存均处于低位,CCTD重点港口库存同比低1352万吨,重点电厂库存同比低近2500万吨,中下游库存合计同比低3852万吨。

再从需求端来看,根据公开资料,9月10日发改委召集华能、国家电投、国家能源、中煤能源等10余家煤炭电力企业就今冬明春煤炭供应形势和保供稳价工作进行会谈,要求电力企业抓紧补库,确保迎峰度冬煤炭供应。与此同时,北方冬储陆续释放,工业用电及非电耗煤需求因错峰生产仍有韧性。

焦煤、焦炭方面,据Wind数据,截至9月10日唐山二级冶金焦报收于3310元/吨,周环比持平;临汾二级冶金焦价格报收于3780元/吨,周环比上涨400元/吨。港口方面天津港一级冶金焦价格为4210元/吨,周环比上涨 400 元/吨。

同时,京唐港主焦煤价格为4050元/吨,周环比上涨200元/吨。截至9月10日澳洲峰景矿硬焦煤价格为336.5美元/吨,周环比上涨46美元/吨。产地方面,据煤炭资源网,本周CCI山西低硫周环比上涨290元/吨,山西高硫上涨318元/吨。

智通财经APP获悉,当前由于山西煤矿事故后安检趋严进一步加剧供给收紧,催化焦煤价格涨势延续;焦炭则在成本端推动下连续提涨,同时下游钢厂需求表现不弱,且库存维持低位,支撑价格强势。

高景气持续龙头股投资价值凸显

煤价延续强劲涨势,再考虑到保供放量,多重利好支撑下券商普遍预期煤企有望在量价两端获得支撑。而在此背景下,煤企业绩亦有望继续释放,并为股价后续走势提供坚实支撑。

智通财经APP认为,就港股市场上的标的而言,中国神华、兖州煤业股份、中煤能源等标的兼具业绩稳健性和成长性,且即便是在经历了年线级别的上涨过后,估值仍处在相对低位,上述龙头标的的投资价值不容小觑。

以煤炭股“老大哥”中国神华为例,今年上半年公司实现营收1439.79亿元,同比增逾三成;归母净利润265亿元,同比增长30.1%,业绩增长潜力可见一斑。

就业务构成来看,中国神华的收入来源于煤炭、电力、煤化工及运输四大板块,其中煤炭业务和发电业务占公司收入比重分别达到76.32%、18.86%。上半年,受益煤炭销量、价格双升,公司煤炭业务迎来大丰收。不过,受燃煤成本增长影响,公司电力板块整体毛利率同比下降逾10%,该业务的盈利表现受到抑制。

就后续业绩来看,今年1-8月中国神华的长协价格均价为609元,其中8月为663元,刷新年内新高,同时也是近五年来新高。长协价格的持续上涨,料将助力公司业绩进一步释放。

而就估值来看,当前中国神华仍是破净状态,市净率仅为0.89倍,动态市盈率不足6倍,显然难言高估。伴随煤炭现货价格走高,公司估值修复正当时。另外值得一提的是,受电价上涨利好消息刺激,近段时间来火电股也迎来持续上涨行情,华能国际电力股份(00902)、华电国际电力股份(01071)等标的连续大涨。考虑到中国神华发电业务亦已颇具规模,公司该部分的价值或亦存在低估。

反观兖州煤业股份,公司无疑是煤炭股里走势最为凌厉的标的。在A股煤炭股中,兖州煤业(A股)以255.57%的累计涨幅(前复权,下同)笑傲板块;与此同时,兖州煤业股份(H股)的累计涨幅亦达到240.82%,涨势迅猛。

业绩表现来看,上半年公司销售收入为426.74亿元,同比增加20.8%;归母净利润62.78亿元,同比增加38.01%。拆解兖州煤业股份业绩增长的原因,或许主要有二。其一,期内公司自产煤均价同比上涨88元/吨至446元/吨,同时新收购的未来能源(金鸡滩煤矿)贡献销量650万吨和毛利22亿元;其二,受益于收购的煤化工资产并表,公司煤化工业务表现尤为强劲,毛利润由上年同期的3.6亿元蹿升至36.69亿元。

展望未来,考虑到国内市场和澳洲生产基地煤价齐升,且产量亦有望回升,公司煤炭板块利润或进一步放大,叠加煤化工产品亦处于景气周期,公司后市业绩料将延续增势。

与兖州煤业股份一样,中煤能源今年的股价走势亦是“一骑绝尘”。据公司此前披露的半年报显示,得益于公司自产商品煤、煤化工产品市场价格大幅上涨,以及煤炭销售规模扩大等积极因素刺激,期内公司收入达987.2亿元,同比增加60.8%;归母净利润85.45亿元,同比劲增237.85%。

智通财经APP了解到,中煤能源的主要产品包括动力煤、炼焦煤、聚烯烃、尿素和甲醇,今年以来上述产品的价格走势均呈上涨态势。据悉,公司化工产品聚烯烃、甲醇与国际油价相关性较高。受益油价震荡上升,以及公司相关产品产量抬升,公司相关业务增长明显。与此同时,量价齐升背景下公司尿素产品业绩亦有明显放量。

综合来看,当前板块估值仍处于相对低位,上述标的中即便是涨势最好的兖州煤业股份市净率也仅为1.16倍,动态市盈率甚至不足6倍,仍具估值吸引力。再考虑到当前煤炭供需缺口或不支持煤价深跌,即便是在前期积累了较大涨幅的情况下后市煤价或将仍旧维持在高位。在此背景下下半年煤企业绩有望延续高增长,同时受场内赚钱效益驱动,板块的投资价值或被进一步挖掘,龙头标的估值抬升的进程料将继续。