今天,腾讯(00700)将发布其2017年一季度业绩报。与此同时,多空双方已经完成排兵布阵,等待着冲锋的号角吹响。

智通财经从腾讯的衍生品街货量统计观察到,代表看多的认购证及牛证街货量,基本保持稳定且有微量的减少;而腾讯的认沽证街货量已连续6个交易日在增加,从5月8日的1553.47(百分份)持续增加至5月15日的2097.86(百万份),熊证街货量也从84.433(百万份)增加至131.66(百万份)。

同时据公开媒体资料,瑞银数据也显示5月份腾讯看空结构性产品资金流入规模居港交所首位。

从以上街货量或者是资金数据来看,反应了看空的力量在不断增强。然而,这并不值得大惊小怪,因为在财报发布前,往往会出现这种典型的短期交易行为。常见的套路是,短期大涨的股票,如果公布的业绩符合或弱于预期,股价都会回调;而如果超出预期的话,则会继续大涨。

那么,对于腾讯来说,会上演哪种剧情呢?

无人看空?无敌是多么寂寞

随着腾讯在游戏、社交及移动支付等多个业务领域取得强劲增长,已经没有一家国际大行在看跌腾讯的股价了。仅仅5月份,就有近十篇来自国内外大行,在预期第一季度良好的业绩基础上,给出的买入评级的研报。

以最新发布研报的中金为例,其预计腾讯一季度收入有望同比增长 48%、环比增长 8%至 475 亿元,高出市场一致预期 3%。预计公司非 GAAP 净利润有望超出市场一致预期2%(增长40%至 141亿元),主要得益于手游产品(《王者荣耀》、《龙之谷》等)以及效果广告业务表现强劲。

智通财经发现,在中金提到的增长点中,从体量和增长速度两方面来衡量的话,手游业务应该最为亮眼。

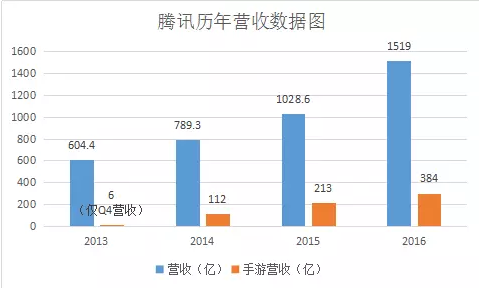

从体量上看,据腾讯2016年业绩数据,游戏收入为709亿,占到总营收1519亿的约47%。其中,手游业务收入就高达384亿,占到游戏业务的54%,总营收的25%。

从增长速度上看,2016年腾讯总营收增长48%,游戏收入同比增长25%,而手游业务同比增长高达80%。

势不可挡的《王者荣耀》

手游业务取得这个成绩,王者荣耀居功至伟。

王者荣耀在15年11月底公测,12月日活跃用户达到750万。接着用了一年不到的时间,达到了 2 亿以上的注册用户和 5000 万的日活跃用户。

据相关游戏媒体提供的历史 DAU数据上可以看出,《王者荣耀》的两个爆发阶段分别在16 年的下半年,以及17年的春节。今年一季度,《王者荣耀》各月流水均达到20亿元以上,DAU也增长到了6000万+,在内地iOS 畅销榜上连续90多天排名第一。

更可怕的是,除了内地的如日中天,王者荣耀在海外也是一路攻城略地,这恐怕会让王者荣耀的相关数据变得更加“残暴”。

具体来看,从今年年初开始,腾讯与持股的小伙伴Garena Online、Netmarble一起陆续在香港、台湾、韩国以及几个东南亚市场成功推出并迅速杀入了畅销榜前10。然后,腾讯又于今年2月20日用旗下的开发者账号Proxima Beta,将王者荣耀的西方国家版本《Strike of Kings》在多个欧洲国家上线。在美国的上线,也只是时间问题。

在王者荣耀海外的推广上,腾讯也是下足了功夫。除了本地化的发行和运营,还按照国外文化重新开发了不同的角色和技能。比如,腾讯跟DC漫画公司合作,将超级英雄引入到游戏中,其中蝙蝠侠已经成为了海外版本中的英雄。

(台湾版“王者荣耀”----传说对决)

效果广告、支付业务或强力助攻

除了王者荣耀带来的手游快速增长以外,腾讯的效果广告、支付云业务很可能都会取得不错的增长。

效果广告主要来自于微信公众号、朋友圈、腾讯新闻等,目前处于高速增长的状态,主要是因为广告客户越来越倾向于投放效果广告,同时朋友圈、公众号等也在加大商业化。去年第四季度整个广告业务同比增长45%,效果广告同比增长77%。

支付和云业务,腾讯每次将二者打包放进了“其他收入”里,这块业务目前的占比较小(不到15%),但增速最快(去年四季度同比增长289%)。据相关数据,截止去年底,腾讯移动支付的月活跃账户及日均支付交易笔数均超过6亿,在第三方移动支付份额上,强势攀升到37%,直追支付宝的54%。主要原因还是线下扫码支付的井喷式发展,按照这个趋势,两者之间的差距还会继续缩小。

结语

综上,腾讯的多个业务都处在发育良好、大杀四方的状态,中长期来说,股价还具有相当的空间。

瞄准这次的业绩发布,短期做空的投资者,恐怕中间有不少是等着跌下去然后买入更多的。然而,这样的如意算盘究竟能否打的响,就不得而知了。