智通财经获悉,中金发表研报表示,预计腾讯控股(00700)四季度收入与预期一致,《王者荣耀》的强劲发展势头将支撑2017年增长期前景,该行维持“买入”评级,目标价240港元。

中金称,腾讯将于3月22日公布4Q16的业绩,预计收入将与预期一致,此外,1Q17《王者荣耀》的强劲增长将抵消广告及利润疲软。

中金预计,4Q16的品牌广告收入将按季增长10%达34亿元人民币,受新闻APP推动,尽管视频广告的增长仍然疲弱,但P4P广告收入按季增长19%至52亿元人民币,并将促使全年广告收入达273亿元。并预计2017年广告收入将增加40%至382亿元。

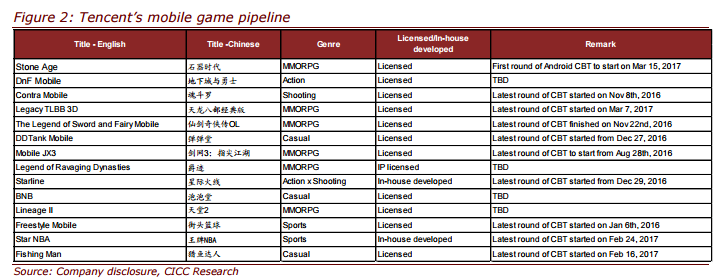

报告提到,去年10/11/12月腾讯分别有1/2/4款游戏排名进入前十,此外,2017年1/2月也分别有4款游戏进入前十,而王者荣耀收入自发布后连续15个月攀升,创下历史记录。

由于王者荣耀的PvP性质有助于延长其周期,该行预计该款游戏将继续支撑腾讯2017年手游收入,中金预计4Q16手游收入将按季增长5%至104亿元,2017年将同比增长44%。

中金报告指出,市场担心腾讯广告收入疲软,韩国游戏在中国推出可能面临暂停,此外利润承压影响过去两个月股价走强。但该行仍认为:不利因素已在股价反映;手游版地下城与勇士(DNF)不受影响,此外王者荣耀的收入可能比公司预期更强,因此,给予“买入”评级,目标价240港元,分别对应于35x/28x 2017/18 PER。

研报原文附件: