继2020年9月30日、2021年4月9日之后,铝合金汽轮制造商步阳国际于10月12日第三次向港交所递交了招股说明书,这意味着该公司的IPO已拖延了一年之久。

在最新的招股材料中,公司的最新业绩浮出水面:其2021年前四个月的收入为1.23亿人民币,同比大增88.74%,复苏趋势明显;但由于上游铝合金成本的上升,期内净利润仅增长12.27%至704.5万人民币。

市场不禁好奇,IPO之路“一波三折”的步阳国际携复苏业绩能否赢得资本青睐?

全球化布局,海外市场成主要收入来源

步阳国际的发展历史,可追溯至2005年,公司创始人徐步云凭借多年积累的经验,以海外售后市场为目标,通过步阳中国展开汽轮制造业务,设计、制造及销售各种类型的铝合金汽轮。

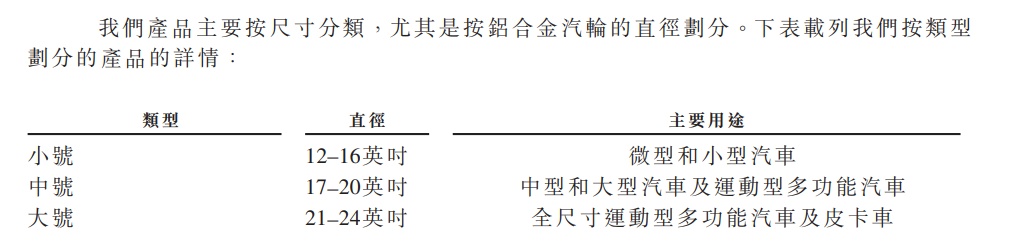

经过超15年的沉淀,步阳国际在产品、渠道方面均取得了明显成果。在产品方面,公司的铝合金汽轮涵盖小、中、大号三类尺寸,可覆盖小型汽车、中型和大型汽车及多功能汽车、全尺寸的运动型多功能汽车及皮卡车。而中号尺寸是公司的核心产品,2020年时,来自中号产品的收入占比为71.7%,小号、大号的收入占比则分别为16%、12.3%。

客户方面,步阳国际的客户主要为售后市场的铝合金汽轮批发贸易商及零售商,2018至2020年,该公司在中国分别有176名、204名、169名客户,并在海外的44个、51个、52个国家和地区分别有80名、102名、94名客户。在国内市场中,公司以自有品牌“BYW”销售了部分产品,但占比仍较小,2020年的“BYW”品牌产品收入占公司总收入的比例仅2.8%。

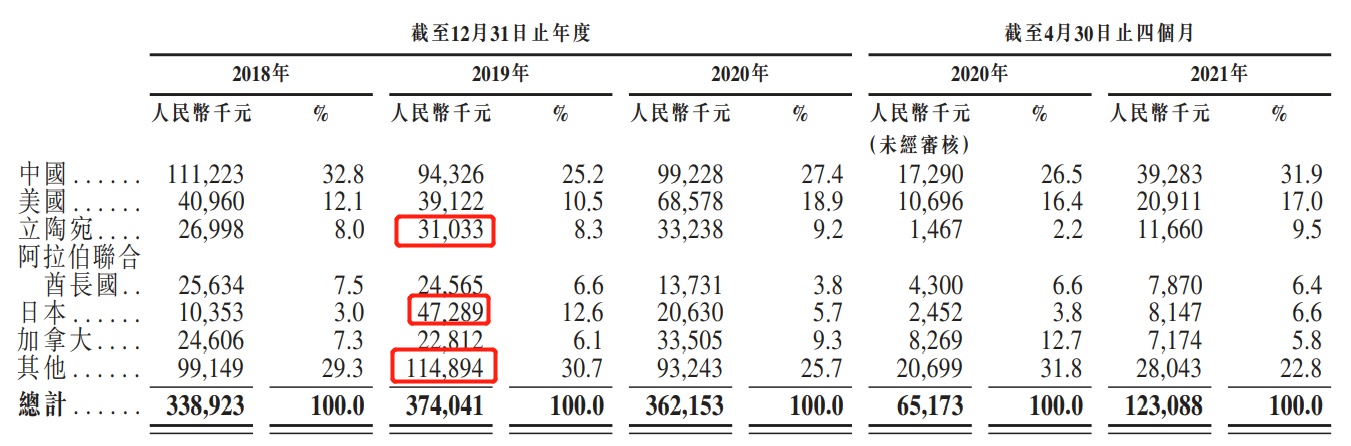

凭借上述客户,步阳国际可将公司的铝合金汽轮产品销售往全球。据招股书显示,2020年时,该公司在亚洲、欧洲、美洲、非洲、大洋洲的收入占比为47.3%、15.5%、32%、4.5%、0.7%;亚洲、欧美是公司产品的主要销售地。

若细分到各国来看,步阳国际2020年在中国的收入占比为27.4%、美国为18.9%、立陶宛为9.2%、阿拉伯联合酋长国为3.8%、日本为5.7%、加拿大为9.3%,剩余其他国家合计占比25.7%。海外是步阳国际的主要市场。

出口市场集中度仍有较高的提升空间

之所以能在全球化方面取得显著成效,这主要得益于公司成立之初便根据全球行业格局做了战略部署,这就使得步阳国际成为了中国制造业走向全球的受益者。且即使从当前的市场格局来看,铝合金汽轮在全球市场中的机会仍高于国内。

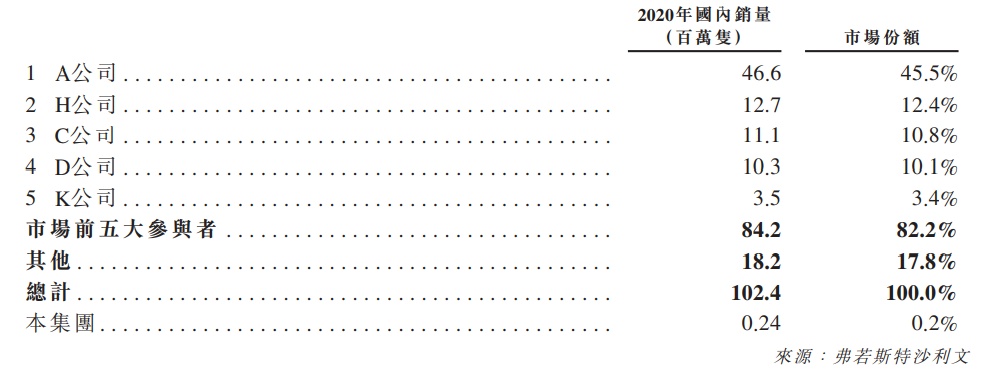

据弗若斯特沙利文数据显示,中国铝合金汽轮市场高度集中,2020年时,国内前五大制造商的合计市场份额高达82.2%,整个市场已处在向头部玩家集中的阶段。而步阳国际在国内的市场份额仅0.2%,与行业领先玩家相比,公司的优势并不明显。

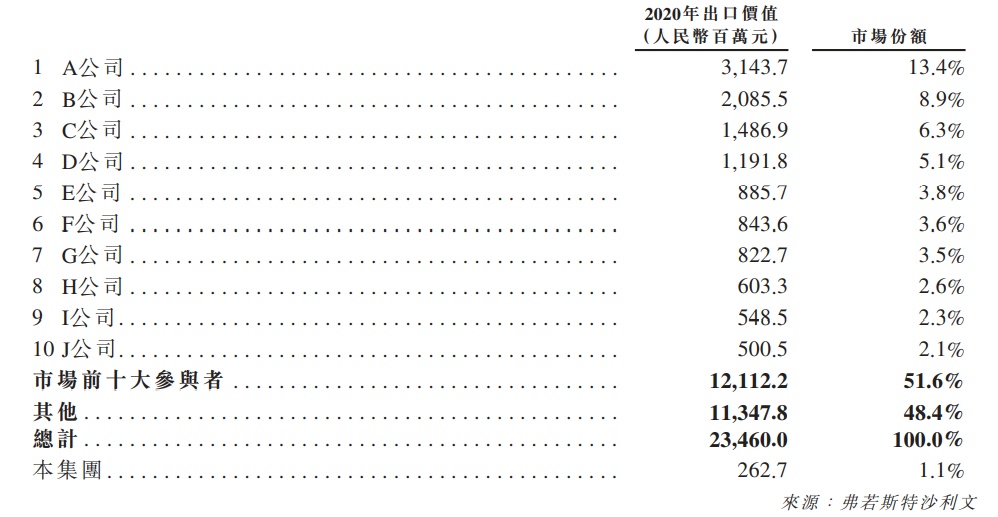

反观中国铝合金汽轮出口市场,行业格局较国内市场相对较好。2020年时,中国铝合金汽轮出口市场中前十大参与者的市场份额合计为51.6%,前五大参与者的市占率分别为13.4%、8.9%、6.3%、5.1%、3.8%,合计为37.5%。显然,铝合金汽轮出口市场的集中度仍有较大的提升空间,而步阳国际2020年在中国铝合金汽轮出口市场的市占率为1.1%。

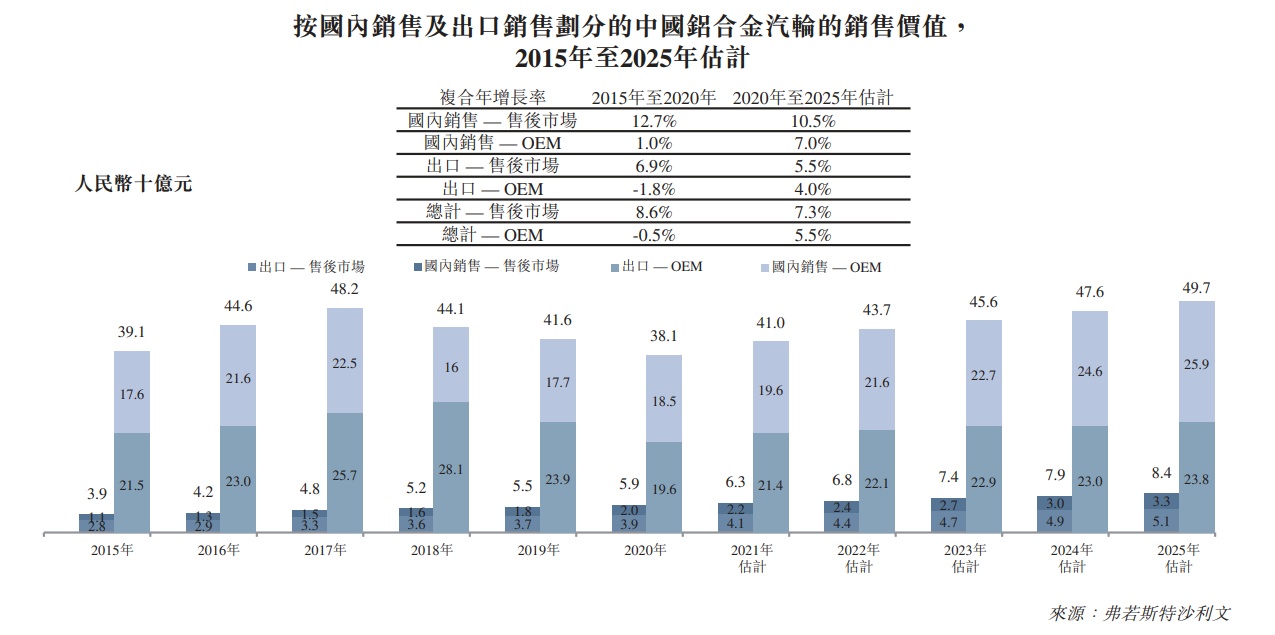

弗若斯特沙利文表示,全球铝合金汽轮的增长主要由新车产量以及配备铝合金汽轮的汽车比例所推动。铝合金汽轮广泛应用于轿车及SUV等乘用车,中档或高档乘用车均配备铝合金汽轮。同时,其预计未来全球约80%的新汽车将要配备铝合金汽轮。此外,汽车改装以及定制化的兴起也将推动铝合金汽轮的需求。

基于上述逻辑,弗若斯特沙利文预测从2020年至2025年,国内后装市场对铝合金汽轮的需求的年复合增速为10.5%,同期出口的后装市场的需求年复合增速为5.5%。国内市场虽相较出口增速更快,但市场将加速向头部集中,出口增速虽不及国内市场,但庞大规模下拥有更多结构性机会。

上游成本上升成中短期内主要问题

正是得益于全球化市场的分散,步阳国际在疫情的冲击下仍展现出了较强韧性。据招股书显示,2018至2020年,步阳国际的收入分别为3.39亿元、3.74亿元、3.62亿元。2019年收入增长10.32%的主要原因是来自立陶宛、日本以及全球其他国家的收入录得明显增长,在抵消国内、美国、加拿大的下滑后仍整体增长。

而在2020年中,由于疫情的爆发,步阳国际的业绩不可避免的受到了影响,其收入仅下滑3.2%至3.62亿人民币。如此稳健的收入下,主要是因为来自国内、美国以及加拿大的收入明显增加,抵消了大部分由于疫情冲击所造成的其他市场的不利影响。进入2021年后,步阳国际收入明显复苏,得益于全球疫情影响的逐渐减弱,公司前四个月的收入为1.23亿人民币,同比大增88.74%。

而从毛利率来看,步阳国际2018至2020年的表现亦十分稳健。据招股书显示,公司2018-2020年的毛利率分别为17.6%、19.7%、21.4%;2019年毛利率提升主要是因为规模增加生产成本降低以及铝合金成本的下降,2020年毛利率的提升则是因为毛利率较高的中、大号产品的收入占比提升。

同时,步阳国际2018至2020年剔除汇兑损失以及上市开支等非经营性因素后的经调整净利率分别为7.7%、13.5%、13.6%,这表明公司在疫情冲击下仍保持了较好的盈利能力。

但进入2021年后,由于上游主要原材料铝合金成本的快速上升,步阳国际的盈利能力受到了明显影响,公司收入虽快速反弹,但前四个月的毛利率下降5个百分点至16.4%,经调整净利率则下滑超10个百分点,航运价格的上涨抬升了公司成本。

从上述的分析中不难看出,得益于全球化的布局,步阳国际在面对疫情的冲击时仍展现出了相对稳健的业绩表现,随着全球汽车市场的逐渐回暖,步阳国际也迎来明显复苏,但当前上游成本的快速上涨压缩了公司的利润空间,这是短中期内公司面临的主要问题,而从长期来看,在海外市场开拓更多渠道、在国内市场提升产品竞争力陆续打入前装的汽车制造商才是公司长远发展的良策。