9月29日,网筑集团向港交所递交上市申请,申请于主板上市,中金公司为独家保荐人。

据智通财经APP了解,网筑集团是绿城中国(03900)参与投资的泛建材供应链企业,是绿城2025战略规划中培育的新兴业务。作为网筑集团的重要战略股东,绿城中国持股比例高达31.37%。此前,绿城中国曾发布公告称将向网筑集团提供财务资助,协议金额为21.36亿元(人民币,下同)。

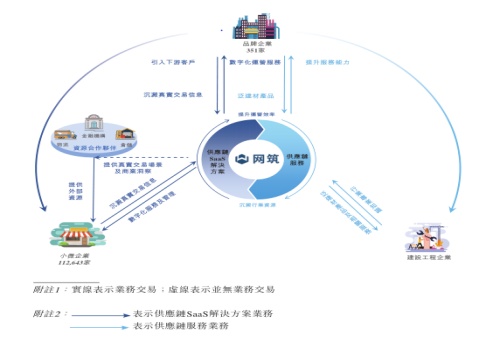

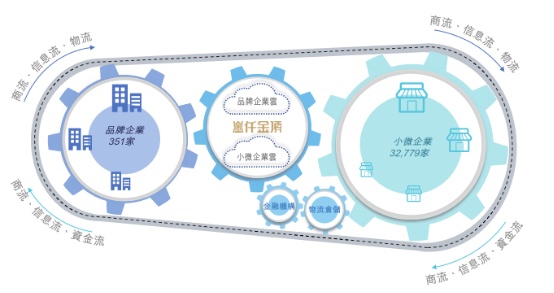

网筑集团于2011年开始为泛建材行业提供供应链服务,为中国泛建材行业的参与者提供供应链SaaS解决方案及供应链服务。公司在2020年中国产业互联网百强企业中排名第七,是中国泛建材行业唯一名列榜单前十的企业。截止2021年6月底止,公司的生态系统已联系了351家品牌企业、超过112,600家小微企业、9家金融机构及20家仓储和物流服务提供商,形成了一个整合物流、资金流、信息流及商流的闭环网络。

资料来源:招股书

泛建材行业数字化供应链服务市场庞大

智通财经APP发现,国内泛建材行业覆盖范围广阔,包括通常用于建筑工程并附着在建筑结构上的楼宇设备(如电梯、自动扶梯、暖通)及装饰材料(如防水涂料、墙材及厨房卫浴装潢材料),亦包括需要专门安装过程的若干电器(如空调及洗衣机)。该行业参与者众多,包括制造商、分销及服务提供商、资源提供商、最终客户及供应链服务商。大部分经销服务商为小微企业,行业制造商通常须与多层次的众多经销服务商保持业务联系。

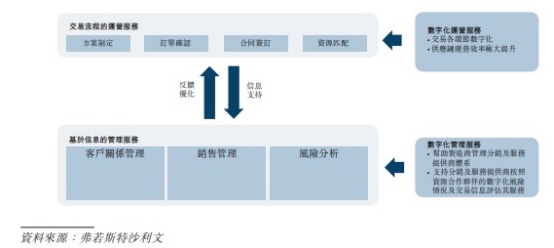

面对激烈竞争,制造商有强烈意愿扁平化其经销系统以改善营运及成本效益,这对管理众多经销服务商构成挑战。针对以上挑战,数字化供应链服务应运而生,其包括基于流程的运营服务及基于信息的运营服务。

泛建材行业数字化供应链服务流程

近年来,随着国家对新基建及新城市化的举措推动,中国泛建材行业的市场规模持续扩大,预计其将以4.9%的复合增长率,由2021年的6.2万亿元进一步增加至2025年的7.5万亿元。以细分市场来看,中国的泛建材行业的数字化供应链服务尚处于早期阶段,受到行业参与者对业务流程及模式升级的迫切需求,市场发展空间庞大。预计中国泛建材数字化供应链服务的市场交易额将由2021年的376亿元增加至2025年的1165亿元,期内复合年增长率为32.7%。

网筑集团以“仟金顶”打造领先供应链SaaS解决方案

网筑集团作为一家泛建材行业供应链服务商,2011年加入市场,2015年推出供应链SaaS解决方案“仟金顶”。受益于广阔的市场空间及强大的行业竞争力,公司收益增长理想。2018年、2019年及2020年以及截至2021年6月30日止六个月,公司实现营收4.61亿元、6.02亿元、9.09亿元及5.89亿元。公司的收益主要来自供应链SaaS解决方案(即仟金顶)及供应链服务。

供应链SaaS解决方案是公司目前主要发展方向,仟金顶平台帮助客户实现业务流程的精简化及数字化,以提高经营效率。公司已分别为品牌企业及小微企业开发两套供应链SaaS解决方案。据弗若斯特沙利文资料显示,公司的“仟金顶”为中国泛建材行业中最知名、最值得信赖的SaaS解决方案品牌之一。其中2020年,仟金顶总交易金额合共为72.15亿元,以25.2%的市场份额在中国泛建材行业数字化供应链服务提供商中排名第一。

资料来源:招股书

2018年、2019年及2020年以及截至2021年6月30日止六个月,供应链SaaS解决方案所得收入分别为4330万元、1.08亿元、1.47亿元及1.21亿元,其中2018年至2020年的复合年增长率为84.0%。除了理想的收入增长,供应链SaaS解决方案分部也有着较高的毛利率水平。2018年、2019年及2020年以及截至2021年6月30日止六个月,供应链SaaS解决方案毛利率分别为92.9%、92.5%、94.3%以及95.3%。

此外,供应链服务也贡献了可观的收入,该业务显著提升了中国泛建材行业供应链的透明度、可靠性及连通性。2018年、2019年及2020年以及截至2021年6月30日止六个月,公司的供应链服务所得收入分别为4.18亿元、4.95亿元、7.62亿元及4.69亿元。

资料来源:招股书

智通财经APP注意到,虽然公司收入增速理想,但于往绩记录期间公司仍未实现盈利。据招股书披露,在2018年、2019年及2020年以及截至2021年6月30日止六个月,公司分别出现亏损1.71亿元、3.57亿元、7.38亿元及3.71亿元。据悉,公司每年都有金额较高的按公平值计入损益的金融负债公平值变动。其中,截至2018年、2019年及2020年以及截至2021年6月30日止六个月,公司的可转换可赎回优先股按公平值计入损益的金融负债分别为11.02亿元、14.67亿元、24.64亿元及28.50亿元。公司表示,因为公司估值上升,导致可转换可赎回优先股出现亏损,从而使得公平值计入损益的金融负债增加。若剔除以上影响,公司2018年、2019年及2020年以及截至2021年6月30日止六个月的经调整净利润分别为90万元、850万元、1560万元及2620万元。

整体看来,随着新城市化的推进,泛建材行业的数字化供应链服务的发展值得期待。技术及产品创新作为网筑集团的成功支柱,公司也在持续巩固这一竞争优势。据招股书显示,公司此次上市募集资金的用途主要是完善公司基础架构及技术架构(如:AI、区块链、云计算及大数据),以及进一步升级及增强公司供应链Saas解决方案的功能及特性,从而迎合多样化的业务场景。这或将助力公司继续保持良好的运营态势,推进业务的稳健增长。但随着更多的行业竞争者加入,公司会受到持续性挑战。