地产行业迈入“下半场”,大概是所有行业人士心照不宣的共识。

近两年来,在“房住不炒”的总基调下,关于房地产的调控不断深化,从三道红线,到限购令,再到两集中供地政策,这些政策一轮接着一轮,正在从深层次改变着整个行业。

人们意识到,这轮政策调控引起的变化已不再是一次周期性波动,而是中国房地产的一场根本性变局——即房地产行业以融资高杠杆为主的高周转模式逐步被淘汰,而依靠精细化运营、产品力提升为主的管理模式则冉冉升起。

此背景下,如何顺应行业趋势找到一条适合自己的“路”,已成为当下房企探索的共同命题。

在此前的房企中报季中,我们似乎可以窥出房企优等生们的“应对绝招”。

有的房企将“安全”奉为中期业绩讨论会的主题,譬如融创中国,其首次提出了“更安全、更从容、更长期、更有价值”的战略目标,有的房企则强调“稳健”的发展战略,比如说万科,该公司继续坚持“稳字当头”,并指出“活下去比什么都重要”。

而令人好奇的是,作为行业中的标杆企业,碧桂园(02007)在地产下半场将存有什么“秘密武器”呢?

唯“稳”不破

从碧桂园2021年中期报告来看,有两组数据可以透露其上半年的发展状态:

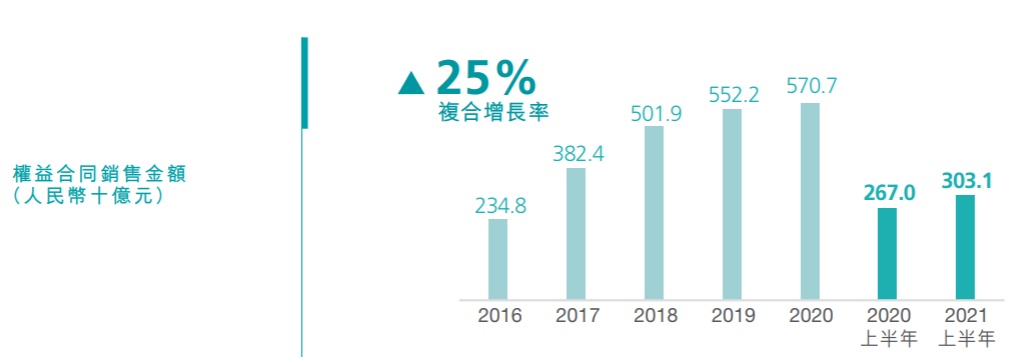

一是销售稳步增长。

碧桂园最新公告显示,1-9月,碧桂园累计实现权益合同的销售金额4482.4亿元,已连续9个月实现累计同比增长。2021年上半年,碧桂园录得权益销售金额为3030.9亿元,同比增长14%;录得权益合同销售面积约3451万平方米,同比增长8%。

(数据来源:碧桂园财报)

销售的稳步增长,也促使该公司的核心财务数据呈增长之势:2021年前6个月,该公司的营业收入同比增长27%至2349.3亿元;毛利、净利分别增至462.8亿元、224.2亿元。

尤值得一提的是,上半年,碧桂园权益物业销售现金回笼2727.9亿元,权益回款率为90%,处于行业领先水平,而这已经是其连续6年回款率超过90%了。

房地产行业中,“回款率”是投资者颇为关注的财务指标,它体现了一家房企的“造血能力”以及规模扩张的底气。回款率越高,就说明“造血能力”强,进行规模扩张的底气也越足。而碧桂园连续6年的高回款率也道出了该公司强悍的自我造血能力,以及充足的规模扩张底气。

二是,杠杆水平进一步降低,净负债率仅49.7%。

2021年上半年,碧桂园的杠杆水平进一步降低:有息负债总额为3242.4亿元较2020年末进一步下降,其中一年以内有息负债占比更是下降至27%。同时,该公司的净负债率仅为49.7%,已连续多年保持低于70%。

值得一提的,债务结构持续优化之际,碧桂园手中的现金也十分充裕。截至6月末,碧桂园账上趴着可动用现金余额约1862.4亿元,现金短债比为2.15倍。

碧桂园仅踩中了剔除预收账款的资产负债率这一道“红线”,且这一数据已从去年底的80.53%下降至77%,该公司管理层表示,将有信心在2023年中期之前实现该项指标进入绿档。

债务结构优化、手上现金充裕之外,碧桂园的融资成本也进一步降低——期末融资成本约5.39%,较去年底下降17个基点。这是一个令人羡慕的融资成本比率,不仅显露了其无可撼动的龙头优势,也意味着后续碧桂园将有更多的机会能借到比别人更便宜的钱,并用这些钱做更多正确的布局。

从上半年关键财务指标表现来看,不难发现,老大哥的“稳”才是真正的“稳”。

而凭借稳健的财务状况,碧桂园也获得了全球顶级评级公司的认可。目前,穆迪和惠誉均给予碧桂园“投资级”信用评级,标普亦于2020年上调公司评级展望至“正面”。

高筑墙,广积粮

地产界有一句行话叫做:土储是房企的“生命线”。

这也就是说,土储是房企们安身立命最重要的本钱,其量的多寡、质的高低,不仅是衡量房企中长期核心竞争力的重要指标,也是决定房企后续成长空间和利润水平的关键因素。

不过,随着地产行业逐渐迈入“下半场”,房企们渐渐改变了从前追求规模的拿地方式,而是更加注重土地储备的质量。

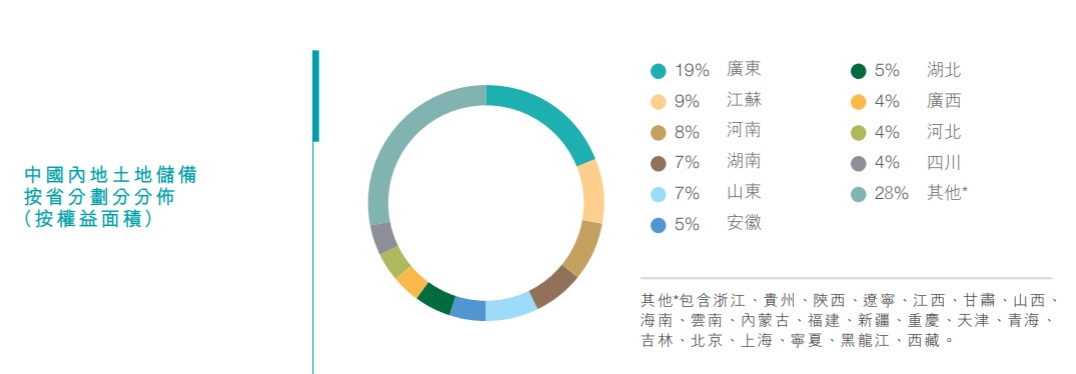

碧桂园的土地储备兼具广度和深度,并且坚持深耕城镇化布局。

所谓的“广度”,指的是分布广泛,具备分散风险的优点,而“深度”则指的是,在高质量城市群持续深耕,进而斩获来自这些城市群的发展红利。

具体而言,广度方面,截至2021年6月底,碧桂园已覆盖中国内地所有省份的296个地级行政区、1408个区县,项目总数达3127个,可谓是全国土储布局最为广泛的企业。深度方面,2021年上半年,碧桂园共获取219幅土地,权益总代价约884亿元。按金额计算,新获取土地中,82%的土储聚焦五大都市圈,62%分布在三四线城市。

(数据来源:碧桂园财报)

与此同时,碧桂园可售货值的布局上也继续体现出其高质量城市群的决心。截至6月底,其在中国内地权益可售资源合计2.2万亿元,以此前权益销售额为基数,可维持公司未来3年以上的销售需求。在上述可售货值中,99%位于常住人口50万以上的区域;93%位于人口流入区域;74%位于长三角、珠三角、环渤海、长江中游、成渝等五大都市圈。

基于精准的投资布局,碧桂园的货值质量也正在不断提升:从2019年开始,碧桂园获取的项目经营效益明显优于2017-2018年获取的项目,获取12个月内的平均货值转化率提高了5个百分点。

碧桂园的管理层表示,集团长期看好中国新型城镇化发展,将继续响应国家新型城镇化建设战略,聚焦城市深耕。

事实上,随着我国的城镇化进程不断推进,碧桂园的深耕城镇化布局可谓颇有“顺势而为,聚势而强”的特征。

2021年,政府工作报告指出,“十四五”期间将深入推进以人为核心的新型城镇化战略,加快农业转移人口市民化,常住人口城镇化率提高到65%。按照国家统计局公布的数据——2020年我国常住人口城镇化率是超过60%。这意味着,未来五年间城镇化率约有4个百分点的提升,因此这其中蕴藏的发展机遇可想而知。

坚守长期主义

流水不争先,争的是滔滔不绝。

在地产行业底层逻辑发生巨变的当下,房企想要继续稳健的走下去,所追求的也无非是“长期主义”了。

碧桂园集团总裁莫斌在业绩发布会上表示,行业整体已步入新的发展阶段,碧桂园相信好的产品和服务是奠定企业良性发展的基础,始终坚持口碑至上,坚持长期主义,将继续践行“以客户为中心”的理念,持续提升全周期综合竞争力,努力打造“为社会创造幸福生活的高科技综合型的企业”。

自2019年初提出“高科技综合性企业”新定位后,碧桂园就开始驶入多元布局、协同发展的新航道。直至目前,该公司已打造出地产+机器人+现代农业多轮驱动的业务版图。

(图片来源:碧桂园财报)

具体来说,机器人产业上,碧桂园依托聚焦建筑机器人研究的博智林,机器人产业在上半年录得不俗的表现——截至2021年7月,碧桂园已有18款建筑机器人投入商业化应用,服务覆盖14个省份近70个项目;累计交付300多台,累计应用施工超百万平米。

智慧餐饮业态上,碧桂园一手打造的千玺机器人集团则从初创期逐步迈入成长期:在研发及量产方面,截至2021年6月底,碧桂园千玺机器人拥有8.5万㎡组装工厂,生产线有13条、年产能6万台餐饮机器人。目前在研产品已达 80项、13项产品已进入量产。

现代农业上,碧桂园农业则正加快前端种业研发,打造我国的“农业芯片”;在中端,把高新技术应用到农机无人驾驶、智慧农业和智慧农场管理上,布局科技农业;在市场端,现代农业将结合“碧优选”门店,减少农产品流通环节,真正做到健康食品“从田间到餐桌”。

综上所述,不难看出,在地产行业迈入下半场之际,“稳中优进”、“高筑墙,广积粮”、“长期主义”便是碧桂园的应对奇招。而结合上半年的财报数据来看,这些奇招,不仅效果较好,还极具前瞻性和预见性。