9月30日,已在上海证券交易所挂牌上市的华新水泥(600801.SH)向港交所递交招股书,拟将B股以介绍的方式转化为在港交所主板上市的H股,申万宏源为独家保荐人。据了解,早在2020年8月20日,华新水泥便计划将B股变更为H股上市,主要为B股流动性太差,融资困难,而H股流动性相对较好,方便融资,有助于公司实现海外发展计划。

华新水泥于1994年1月3日在上海证券交易所上市,同年12月9日,公司的B股也在上海证券交易所挂牌。截至10月8日收市,其A股收报人民币20.44元/股,目前总市值为429亿元人民币。其B股收报1.88美元/股,总市值为39.46亿美元。

智通财经APP了解到,华新水泥的历史可追溯至1907年,其前身是华新水泥厂。目前,公司是一家环保型建筑材料的综合型企业,从事水泥、商品熟料、混凝土及骨料的生产与销售、环保业务、装备制造、EPC工程及水泥基新型建筑材料。公司生产的各类水泥产品主要以“华新堡垒”及“华新师傅”商标进行销售。根据中国水泥协会的统计,按2020年的水泥经营收入计,华新水泥在所有中国领先水泥制造商中排名第五;按中国华中的水泥和熟料产能计,公司在所有中国水泥制造商中排名第一;而按2020年熟料的全球产能计,根据CIC报告,华新水泥在所有中国水泥制造商中则排名第四。

从各排名可以看出,华新水泥在国内水泥行业中,综合实力还是相对不错的,那么华新水泥业绩如何呢?

营收净利润恢复增长,骨料成新增长点

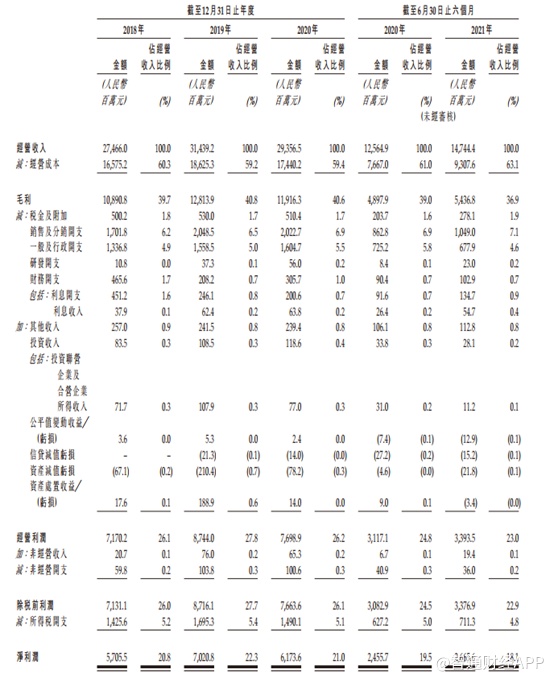

智通财经APP获悉,2018年至2020年及截至2021年6月30日止6个月,华新水泥的经营收入分别约为人民币274.66亿元(单位,下同)、314.39亿元、293.57亿元及147.44亿元,同期净利润分别为57.06亿元、70.21亿元、61.74亿元及26.67亿元。

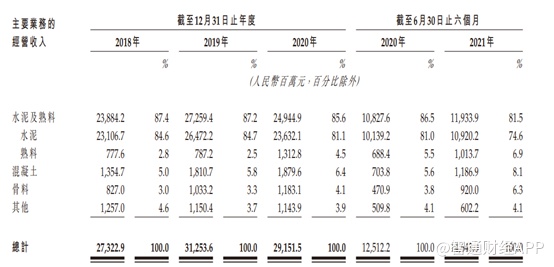

分业务来看,水泥是公司主要的业务收入来源,2018-2020年,水泥业务占公司收入比例的84.6%、83.7%以及81.1%。由于熟料、混凝土以及骨料业务的发展,水泥业务有所下滑。截止期内,骨料占比逐步提升,成为华新水泥新的增长点。

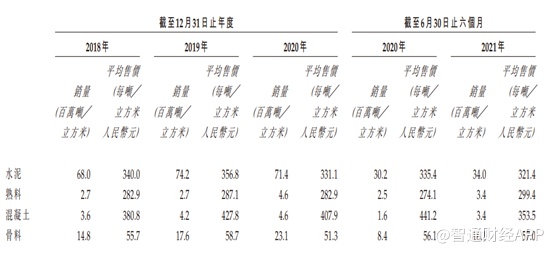

毛利率方面,2018至2020年,公司的毛利率分别为39.65%、40.76%以及40.59%,基本上维持在40%左右,而2021年上半年公司的毛利率下降至36.9%。毛利率下降的主要原因是销量最大的水泥业务售价下降所致。招股书显示,2021年上半年水泥平均销售价格从335.4/吨下降至321.4元/吨。

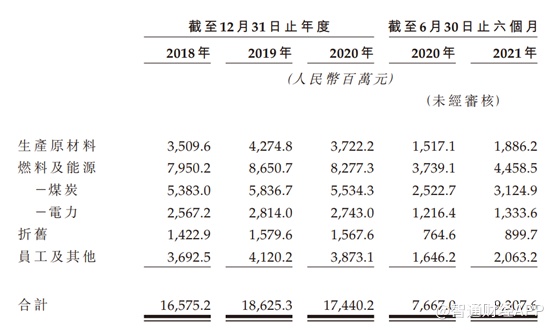

从成本上来看,水泥的主要成本为煤和电。2018年、2019年、2020年以及截至2021年6月30日止6个月,公司的煤炭成本分别为53.83亿元、58.37亿元、55.34亿元及31.25亿元。占主营业务活动经营成本的比例分别为32.6%、31.4%、31.9%及33.7%。同期,电力成本分别为25.67亿元、28.13亿元、27.43亿元及13.37亿元,占主营业务活动经营成本的比例分别为15.6%、15.2%、15.8%及14.4%。

今年以来,不管是动力煤还是焦煤价格都大幅上涨。其中,受动力煤价格持续上涨,电力供需趋紧推动多地近月市场化电价同比上涨近10%。数据显示,多省市场化交易电价已明显上行,广东9月市场电集中竞价交易首现0价差(广东燃煤标杆电价:453元/兆瓦时),江苏9月市场电价同比上涨9.3%至389元/兆瓦时(江苏燃煤标杆电价:391元/兆瓦时),云南8月市场电价同比上涨9.4%至123元/兆瓦时。焦煤方面,焦煤期货主力价格已经从年初的1500元附近上涨至近期的3100元附近。因此今年下半年,华新水泥的成本将面临大幅上行。

同时,2018年、2019年、2020年以及截至2021年6月30日止6个月,公司生产原材料成本占经营成本的比例分别为21.2%、23.0%、21.3%及20.3%,但石灰岩多数公司自己开采,这部分活能减轻原料成本压力。

能耗双控下,水泥集中度有望进一步提升

中国的水泥生产主要集中在华东、中南和西南地区,约占中国水泥总产量的70%。由于水泥具有重量价值比低和有效期有限的特点,一般在生产基地附近销售,以平衡收入和运输成本。截至2020年底,水泥年产量超过1.5亿吨的省份有3个,分别是广东、山东和江苏;水泥年产量超过1亿吨的省份另有10个,分别是四川、安徽、浙江、云南、广西、河南、河北、湖南、贵州和湖北。

而在碳中和背景下“十四五”双控政策全面升级,多地拉响能耗双控警报,对水泥供应将产生一定的影响。根据2021年8月发改委发布《2021年上半年各地区能耗双控目标完成情况晴雨表》,显示青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(区)上半年能耗强度不降反升,为一级预警;能源消费总量控制方面,青海、宁夏、广西、广东、福建、云南、江苏、湖北8个省(区)为一级预警;浙江、河南等10个省上半年能耗强度降低率未达到进度要求,为二级预警;上海、北京等11个省区标为三级预警。

为应对这一情况,9月1日开始广西地区加强能耗双控,对当地水泥企业实施限产要求,其中水泥行业9月份产量,不得超过2021年上半年平均月产量的40%;9月份用电负荷,不超过上半年的平均月负荷的40%。限产后广西水泥磨机开工率明显下降,以南宁为例9月16日磨机开工率下降至15%,而去年同期高达75%,水泥价格随之大幅拉涨,南宁价格从8月底的440元/吨大幅拉涨至9月16日的690元/吨,大幅拉涨合计大幅拉涨250元,当前价格较2020年同期高260元/吨。

在广西之后,云南、江苏等省份都有不同程度的跟进措施。其中云南要求9月份的水泥产量在8月的基础上压减80%,10-12月全部水泥企业错峰生产时间不少于40天,申万测算云南9月水泥产量将压减681万吨,9月供给不超过170万吨,9月云南理论供给缺口达893万吨,缺口比例84%。而江苏能耗双控政策全面落地,要求南京地区水泥企业9月停窑10-20天,镇江、常州限产50%;其余地市全部停产。申万预计整体限产比例约30%,预计影响9月水泥产量约399万吨,9月供给预计为931万吨,9月理论供给缺口552万吨,缺口比例37%。

由于水泥的市场集中度已高度集中,自2013年至2020年,水泥企业数量从约3800家减少至2800家。按2020年水泥及熟料年产能总和计算,华中地区五大制造商占市场份额的53.7%。短期来看,能耗双控等政策的出台将进一步减少水泥的供给,水泥价格有望继续走高。随着水泥行业结构调整的持续,落后产能将逐步淘汰,在行业落后产能出清至一定阶段后,水泥行业市场供给也将趋于稳定。

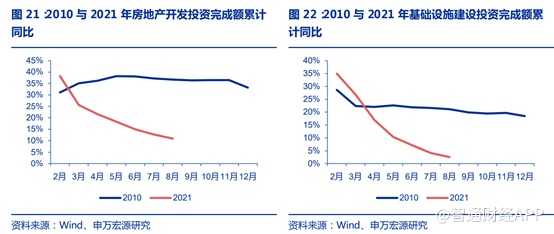

从需求角度来看,水泥的下游主要为工业建筑、民用建筑、交通工程、水利工程、海港工程、国防建设、新型工业和工程建设等。当前水泥下游需求端的地产和基建均较为疲软。受制于三道红线政策,2021年7月以来,商品房销售面积单月增速转负,房地产开发企业到位资金单月增速转负,单月新开工面积同比大幅下降,单月房地产开发投资增速大幅回落。

值得一提的是,水泥行业具有季节性和周期性,目前涨价主要基于供给量的减少,并且成本上行所致,而且四季度通常是水泥的淡季,本就产能不多,因此才导致近期水泥价格持续上行。

而水泥行业集中度相对较高,且全国整体呈现产能过剩的局面,近年来,主管部门及中国水泥协会已颁布水泥行业产能约束、限制新增产能及淘汰落后产能的政策。尽管按2020年经营收入计算,但因为华新水泥在国内所有水泥制造商中排名第五,随着众小的水泥企业产能被淘汰,华新水泥有望继续受益市场集中度,吃下更多的市场份额。